Bạn là doanh nghiệp hoặc hộ kinh doanh nhập khẩu hàng hóa, nhưng đang bối rối khi cơ quan hải quan tính thuế GTGT “cao bất thường”? Bạn nghe nói phải cộng thêm thuế tiêu thụ đặc biệt (TTĐB), thuế bảo vệ môi trường (BVMT) vào giá tính thuế nhưng không rõ căn cứ nào?

Hãy cùng Luật & Kế toán An Khang phân tích những vấn đề then chốt mà doanh nghiệp cần nắm để không rơi vào “bẫy thuế” khi nhập khẩu.

Cách xác định giá tính thuế GTGT khi có thuế TTĐB và BVMT

Theo quy định tại Thông tư 43/2021/TT-BTC ( sửa đổi bổ sung TT 219/2013/TT -BTC) giá tính thuế GTGT đối với hàng nhập khẩu được xác định như sau:

” Giá tính thuế GTGT = Giá tính thuế nhập khẩu + Thuế nhập khẩu + Thuế tiêu thụ đặc biệt (nếu có) + Thuế bảo vệ môi trường (nếu có)”

Cách tính Thuế GTGT khi cộng thêm TTĐB vs BVMT

Ví dụ: Công ty nhập khẩu 10.000 lít xăng từ Singapore.

Giá CIF = 10.000 USD

Thuế nhập khẩu = 10%

Thuế TTĐB = 10%

Thuế BVMT = 1.000 đồng/lít

👉 Trong trường hợp này, giá tính thuế GTGT sẽ bao gồm toàn bộ giá CIF, cộng với các khoản thuế nhập khẩu, TTĐB, BVMT – đây là điểm dễ bị doanh nghiệp bỏ sót hoặc tính sai.

Nếu doanh nghiệp không cộng đúng các khoản thuế này, cơ quan hải quan có thể truy thu toàn bộ phần thuế GTGT bị thiếu, và xử phạt theo Nghị định 125/2020/NĐ-CP.

Doanh nghiệp có được khấu trừ toàn bộ thuế GTGT đầu vào?

Căn cứ tại Luật Thuế GTGT2024, doanh nghiệp nhập khẩu hàng hóa để phục vụ hoạt động sản xuất kinh doanh chịu thuế GTGT thì được khấu trừ toàn bộ thuế GTGT đầu vào, kể cả khi giá tính thuế đã bao gồm thuế TTĐB, BVMT.

Tuy nhiên, để được khấu trừ, doanh nghiệp phải đáp ứng đủ điều kiện:

Hàng hóa nhập khẩu có chứng từ nộp thuế GTGT hợp lệ tại cơ quan hải quan

Có hợp đồng – hóa đơn – chứng từ thanh toán qua ngân hàng đầy đủ

Hàng hóa nhập khẩu phục vụ cho hoạt động chịu thuế GTGT (không dùng cho hàng hóa không chịu thuế)

Điều kiện được khấu trừ Thuế GTGT đầu vào ?

Ví dụ: Công ty nhập khẩu rượu vang để bán lại – mặt hàng nàychịu thuế GTGT 10%, do đó thuế GTGT đầu vào (dù cao do có cộng thuế TTĐB) vẫn được khấu trừ hợp pháp.

Tuy nhiên, nếu công ty nhập khẩu để làm quà biếu, dùng nội bộ, hoặc kinh doanh hàng không chịu thuế thì không được khấu trừ. Do đó, hiểu rõ quy định về khấu trừ giúp doanh nghiệp tránh mất tiền thuế và rủi ro kế toán.

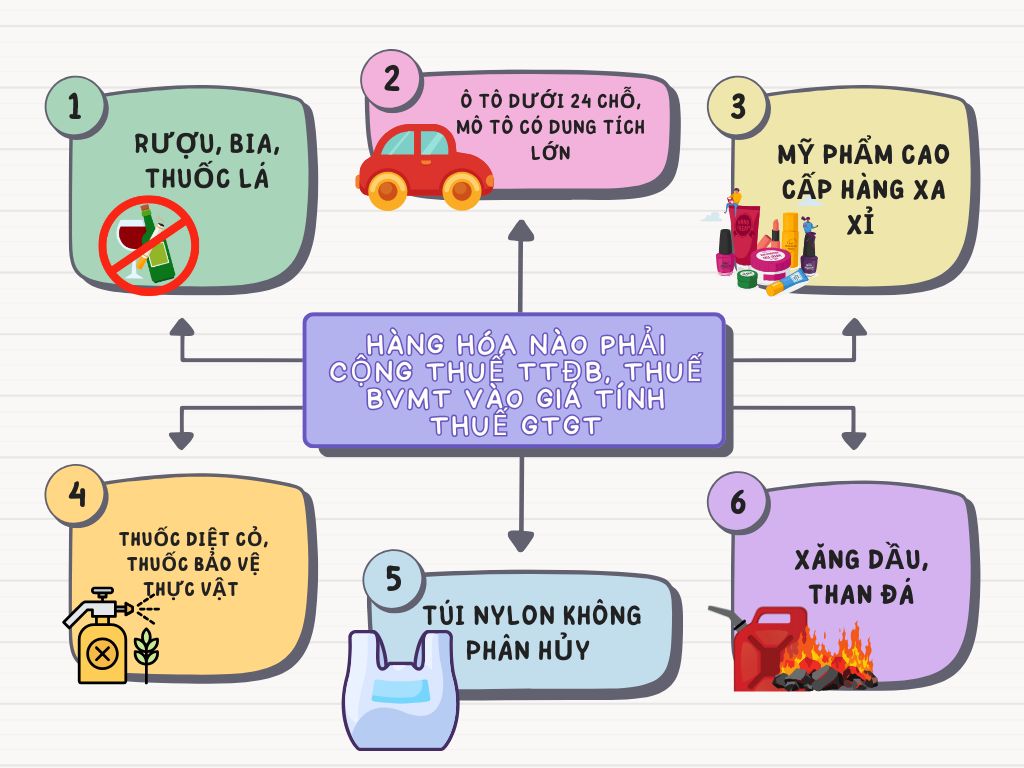

Hàng hóa nào phải cộng thuế TTĐB, thuế BVMT vào giá tính thuế GTGT?

Doanh nghiệp và hộ kinh doanh cần lưu ý: chỉ những mặt hàng thuộc danh mục chịu thuế TTĐB và BVMT theo quy định mới phải cộng thêm khi tính thuế GTGT nhập khẩu.

🔸 Theo Luật Thuế tiêu thụ đặc biệt, các nhóm hàng chịu thuế TTĐB gồm:

Rượu, bia, thuốc lá

Ô tô dưới 24 chỗ, mô tô có dung tích lớn

Mỹ phẩm cao cấp, hàng xa xỉ

🔸 Theo Luật Thuế bảo vệ môi trường, các nhóm hàng chịu thuế BVMT gồm:

Xăng dầu, than đá

Túi nylon không phân hủy

Thuốc diệt cỏ, thuốc bảo vệ thực vật

Hàng hóa nào phải cộng thuế TTĐB, thuế BVMT vào giá tính thuế GTGT?

Ví dụ:

Nhập khẩu túi nylon → phải cộng thuế BVMT vào giá tính thuế GTGT

Nhập khẩu nước khoáng không chịu TTĐB hoặc BVMT → không phải cộng thêm

Doanh nghiệp cần rà soát kỹ mã HS (mã hàng hóa) để biết chính xác loại hàng mình nhập có chịu TTĐB hoặc BVMT hay không. Nếu sai, không chỉ ảnh hưởng giá tính thuế mà còn làm sai cả phần kê khai.

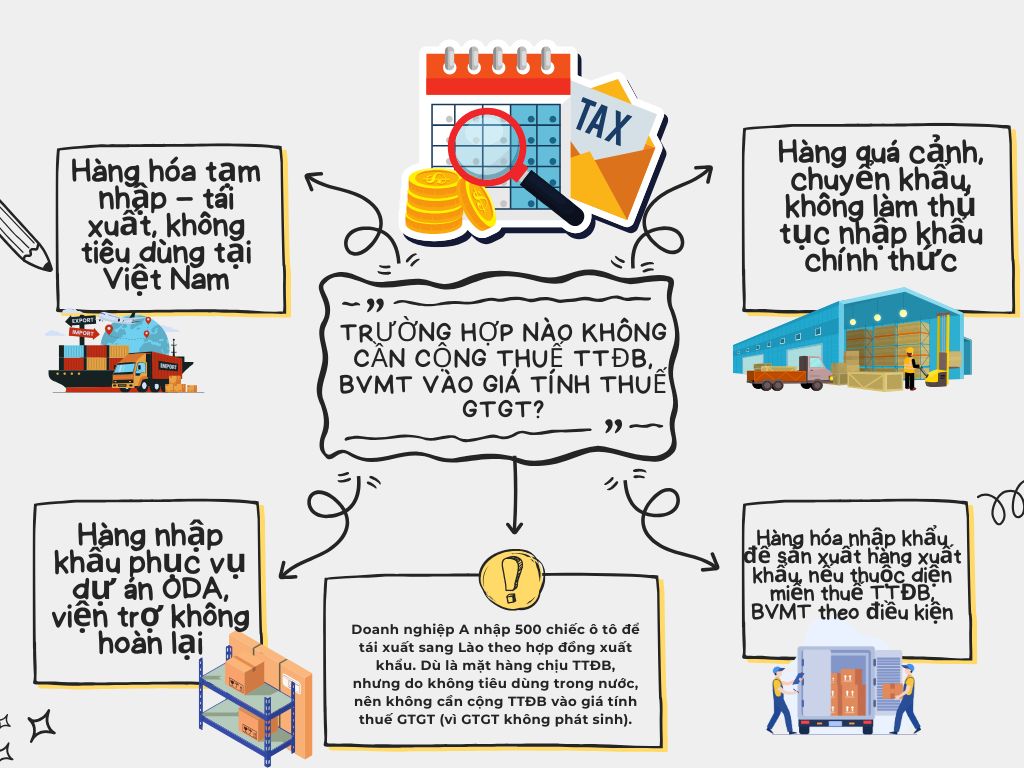

Trường hợp nào không cần cộng thuế TTĐB, BVMT vào giá tính thuế GTGT?

Không phải mọi trường hợp đều phải cộng thêm thuế TTĐB và BVMT. Theo Luật Quản lý thuế 2019, một số trường hợp không cần cộng các khoản thuế đặc biệt vào giá tính thuế GTGT, bao gồm:

Hàng hóa tạm nhập – tái xuất, không tiêu dùng tại Việt Nam

Hàng quá cảnh, chuyển khẩu, không làm thủ tục nhập khẩu chính thức

Hàng nhập khẩu phục vụ dự án ODA, viện trợ không hoàn lại

Hàng hóa nhập khẩu để sản xuất hàng xuất khẩu, nếu thuộc diện miễn thuế TTĐB, BVMT theo điều kiện

Trường hợp nào không cần cộng thuế TTĐB, BVMT vào giá tính thuế GTGT?

Ví dụ: Doanh nghiệp A nhập 500 chiếc ô tô để tái xuất sang Lào theo hợp đồng xuất khẩu. Dù là mặt hàng chịu TTĐB, nhưng do không tiêu dùng trong nước, nên không cần cộng TTĐB vào giá tính thuế GTGT (vì GTGT không phát sinh).

Việc cộng đúng thuế TTĐB và BVMT vào giá tính thuế GTGT là yêu cầu bắt buộc theo luật hiện hành. Nếu tính sai – doanh nghiệp có thể vừa bị truy thu, vừa không được khấu trừ thuế đầu vào, ảnh hưởng nghiêm trọng đến chi phí và dòng tiền. Nếu bạn còn băn khoăn không biết hàng hóa của mình có thuộc diện cộng thêm thuế hay không, hoặc cần kiểm tra lại các lô hàng đã kê khai – đừng để sai lầm nhỏ gây thiệt hại lớn.

Hãy gọi ngay 0936 149 833 để Luật & Kế toán An Khang đồng hành cùng bạn từ kê khai – quyết toán – giải trình thuế nhập khẩu.

Thạc sĩ Luật Lê Khắc Dũng, chuyên gia pháp lý doanh nghiệp giàu kinh nghiệm, sở hữu kiến thức chuyên sâu về thành lập doanh nghiệp, bảo hộ nhãn hiệu và thuế. Cùng Luật An Khang, chúng tôi cung cấp dịch vụ pháp lý doanh nghiệp toàn diện, giúp Doanh nghiệp Việt vượt qua mọi thử thách pháp lý về thành lập doanh nghiệp.