Chính thức giảm thuế GTGT từ 10% xuống 8% từ ngày 1/7/2025 đến hết 31/12/2026 – Doanh nghiệp cần lưu ý điều gì?

-

-

22/07/2025

Chia sẻ:

Từ ngày 1/7/2025, nhiều doanh nghiệp sẽ chính thức được áp dụng mức thuế GTGT ưu đãi 8% thay vì 10%. Tuy nhiên, không phải mọi hàng hóa, dịch vụ đều được giảm thuế và không phải doanh nghiệp nào cũng biết cách áp dụng đúng để tránh bị phạt hoặc mất quyền khấu trừ thuế.

Vậy mức thuế 8% này áp dụng cho những đối tượng nào? Doanh nghiệp cần lưu ý điều gì khi kê khai và xuất hóa đơn? Đâu là rủi ro pháp lý nếu nhầm lẫn thời điểm áp dụng? Hãy cùng Luật & Kế toán An Khang phân tích rõ trong bài viết sau đây để bạn không bỏ lỡ chính sách thuế ưu đãi nhưng đầy rủi ro này.

Năm 2025 có bao nhiêu mức thuế GTGT?

Theo Luật Thuế giá trị gia tăng 2024 , năm 2025 có tổng cộng 4 mức thuế suất thuế GTGT được áp dụng tùy theo tính chất hàng hóa, dịch vụ:

- 0%: cho hàng hóa, dịch vụ xuất khẩu, vận tải quốc tế,…

- 5%: áp dụng cho các mặt hàng thiết yếu như nước sạch, phân bón, sách giáo khoa,…

- 8%: mức thuế ưu đãi tạm thời theo Nghị định 180/2024/NĐ-CP, áp dụng từ 01/01/2025 đến hết 31/12/2026 đối với một số hàng hóa, dịch vụ nhất định

- 10%: thuế suất thông thường

Giảm Thuế GTGT

Từ ngày 01/01/2025 đến 30/6/2025, mức thuế 8% được áp dụng theo Nghị định 180/2024/NĐ-CP.

Từ ngày 01/7/2025 đến 31/12/2026, Quốc hội tiếp tục cho phép kéo dài chính sách giảm thuế qua Nghị quyết về chính sách tài khóa 2025–2026, nhằm hỗ trợ phục hồi doanh nghiệp hậu COVID-19 và thúc đẩy tiêu dùng.

Doanh nghiệp cần đặc biệt lưu ý phân biệt rõ thời kỳ, loại thuế suất và hàng hóa cụ thể để xuất hóa đơn đúng và không bị truy thu.

Xem thêm: Hoàn thuế GTGT: Hướng dẫn đầy đủ về các trường hợp được hoàn và thủ tục

Ngành nghề của bạn có được áp dụng mức thuế 8% không?

Không phải tất cả ngành nghề đều được hưởng mức thuế suất 8%. Theo Phụ lục ban hành kèm Nghị định 180/2024/NĐ-CP, các nhóm hàng hóa – dịch vụ được giảm 2% thuế GTGT chủ yếu thuộc lĩnh vực:

- Sản xuất, gia công hàng hóa tiêu dùng

- Thực phẩm chế biến, đồ uống không cồn

- Vật liệu xây dựng phổ thông

- Dịch vụ lưu trú, nhà hàng, vận tải hành khách nội địa,…

Ngành nghề được miễn thuế

Tuy nhiên, có nhiều lĩnh vực bị loại trừ, không được áp dụng thuế suất 8%, gồm:

- Viễn thông, công nghệ thông tin

- Ngân hàng, tài chính, chứng khoán

- Bất động sản, xây dựng nhà ở thương mại

- Giáo dục đào tạo, y tế

- Sản phẩm chịu thuế tiêu thụ đặc biệt

Ví dụ: Một doanh nghiệp vận tải hành khách bằng xe buýt nội đô được áp dụng 8%, trong khi một doanh nghiệp cho thuê mặt bằng thương mại phải áp dụng mức thuế 10%.

Hãy đối chiếu ngành nghề của bạn trong danh mục phụ lục để xác định chính xác mức thuế GTGT áp dụng từ 1/7/2025.

Xem thêm: Chính thức áp thuế suất thuế GTGT 0% đối với vận tải quốc tế không điều kiện từ 1/7/2025?

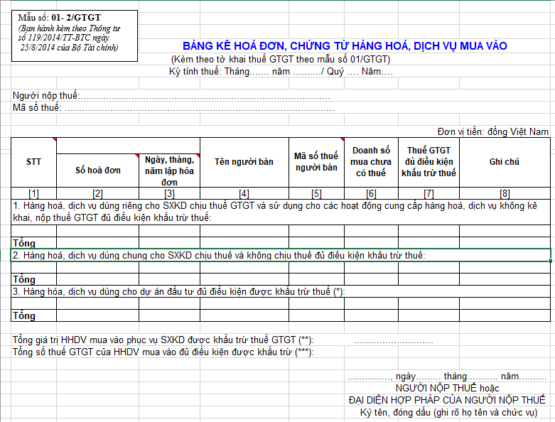

Cách kê khai và xuất hóa đơn đúng mức thuế 8%

Xuất hóa đơn đúng mức thuế là bước cực kỳ quan trọng, vì chỉ cần sai mức thuế, doanh nghiệp có thể bị truy thu, xử phạt, hoặc mất quyền khấu trừ thuế đầu vào.

Căn cứ theo Khoản 2 Điều 1 Nghị định 180/2024/NĐ-CP, doanh nghiệp phải áp dụng mức thuế 8% từ ngày 01/7/2025 đến 31/12/2026, nhưng chỉ cho những hàng hóa, dịch vụ nằm trong danh mục được giảm thuế.

Một số lưu ý thực tế:

- Cập nhật phần mềm kế toán và hóa đơn điện tử để chọn đúng mức thuế 8% từ ngày 1/7/2025

- Tách riêng hóa đơn 8% và 10% nếu kinh doanh đa ngành

- Thể hiện rõ thuế suất trên hóa đơn đầu ra

- Đối với hàng hóa giao trước – hóa đơn lập sau hoặc ngược lại, phải căn cứ vào thời điểm lập hóa đơn để xác định thuế suất

Bảng kê khai Hóa đơn, Chứng từ

Ví dụ: Một công ty bán vật liệu xây dựng (thuộc danh mục giảm thuế) xuất hóa đơn ngày 28/6/2025 thì thuế vẫn là 10%. Nhưng nếu giao hàng ngày 30/6 và xuất hóa đơn ngày 1/7 thì được áp dụng 8%.

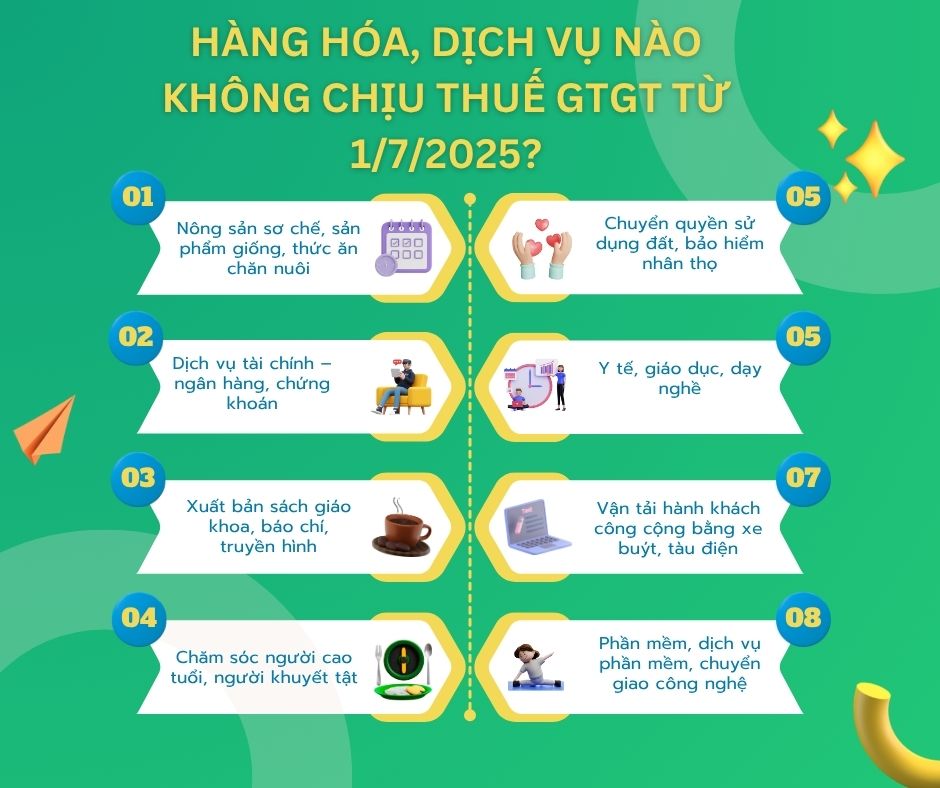

Hàng hóa, dịch vụ nào không chịu thuế GTGT từ 1/7/2025?

Ngoài những nhóm hàng hóa, dịch vụ áp dụng mức thuế 8%, cũng có nhiều nhóm hàng hóa – dịch vụ không chịu thuế GTGT hoàn toàn theo Luật Thuế giá trị gia tăng 2024, bao gồm:

- Nông sản sơ chế, sản phẩm giống, thức ăn chăn nuôi

- Chuyển quyền sử dụng đất, bảo hiểm nhân thọ

- Dịch vụ tài chính – ngân hàng, chứng khoán

- Y tế, giáo dục, dạy nghề

- Xuất bản sách giáo khoa, báo chí, truyền hình

- Vận tải hành khách công cộng bằng xe buýt, tàu điện

- Chăm sóc người cao tuổi, người khuyết tật

- Phần mềm, dịch vụ phần mềm, chuyển giao công nghệ

- Hàng viện trợ nhân đạo, quà tặng trong diện miễn thuế nhập khẩu

Hàng hóa, dịch vụ nào không chịu thuế GTGT từ 1/7/2025?

Tuy nhiên, điều quan trọng là hàng hóa, dịch vụ không chịu thuế sẽ không được khấu trừ đầu vào, trừ khi xuất khẩu (áp dụng thuế suất 0%).

Ví dụ: Doanh nghiệp sản xuất thuốc chữa bệnh không chịu thuế GTGT nhưng sẽ không được hoàn thuế đầu vào mua nguyên vật liệu trừ khi xuất khẩu thuốc.

Kết luận

Chính sách giảm thuế GTGT từ 10% xuống 8% từ ngày 1/7/2025 đến hết 31/12/2026 là cơ hội lớn giúp doanh nghiệp tiết kiệm chi phí, kích thích tiêu dùng và phục hồi sau giai đoạn khó khăn. Tuy nhiên, chính sách này chỉ thực sự hiệu quả khi doanh nghiệp hiểu đúng, kê khai đúng, và áp dụng đúng.

Nếu bạn là chủ doanh nghiệp mới, còn phân vân liệu ngành nghề mình có được hưởng thuế suất 8%, cách kê khai, xử lý hóa đơn thế nào cho hợp pháp – đừng tự xử lý một mình!Gọi ngay 0936 149 833 để được đội ngũ Luật & Kế toán An Khang tư vấn chi tiết, chính xác và hoàn toàn miễn phí cho lần đầu tiên.

Bài viết khác