Điều chỉnh đối tượng không chịu thuế GTGT như hoạt động nghệ thuật, thể thao: Doanh nghiệp cần biết gì?

-

-

22/07/2025

Chia sẻ:

Doanh nghiệp của bạn hoạt động trong lĩnh vực biểu diễn nghệ thuật, tổ chức sự kiện thể thao hoặc dạy nhảy, dạy hát? Bạn thắc mắc liệu những hoạt động này có thuộc đối tượng không chịu thuế GTGT? Nếu có, kê khai thuế ra sao? Điều kiện nào để được miễn thuế hợp pháp?

Hãy cùng Luật & Kế toán An Khang phân tích rõ những điều doanh nghiệp cần biết để vừa tuân thủ pháp luật, vừa tận dụng tốt các ưu đãi thuế nghệ thuật – thể thao.

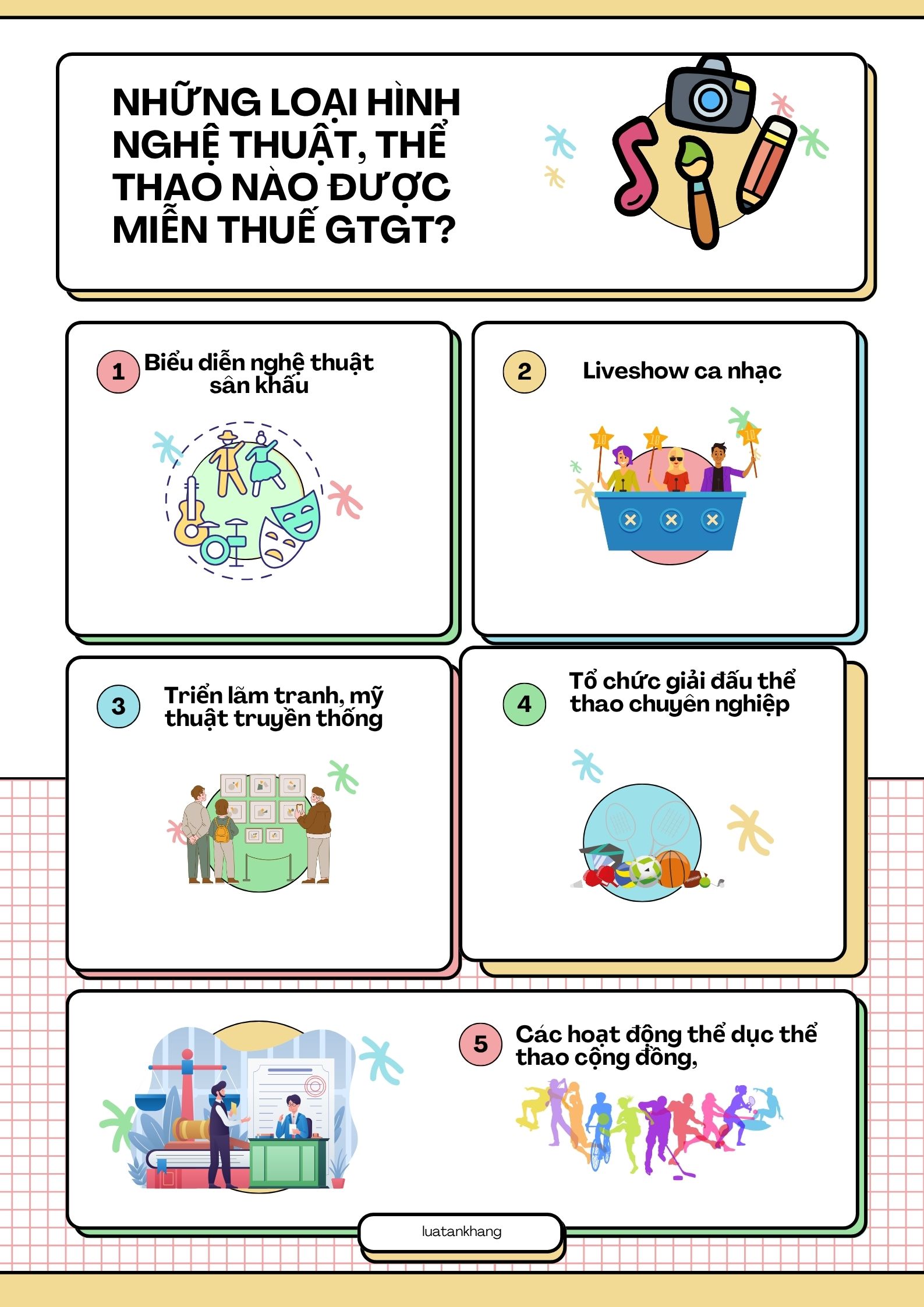

Những loại hình nghệ thuật, thể thao nào được miễn thuế GTGT?

Theo quy định tại Điều 8 Luật Thuế GTGT 2024, các hoạt động nghệ thuật chuyên nghiệp và hoạt động thể dục thể thao phục vụ công chúng có thể thuộc đối tượng không chịu thuế GTGT.

Cụ thể, các hoạt động sau được miễn thuế GTGT nếu đáp ứng điều kiện pháp luật:

- Biểu diễn nghệ thuật sân khấu cải lương, chèo, tuồng, kịch, nhạc kịch dân tộc

- Liveshow ca nhạc do các nghệ sĩ biểu diễn có giấy phép hoạt động

- Triển lãm tranh, mỹ thuật truyền thống tổ chức bởi đơn vị được cấp phép

- Tổ chức giải đấu thể thao chuyên nghiệp hoặc phong trào dưới sự quản lý của Liên đoàn Thể thao Việt Nam

- Các hoạt động thể dục thể thao cộng đồng, như giải chạy, lớp dạy yoga, bóng đá phong trào

Những loại hình nghệ thuật, thể thao nào được miễn thuế GTGT?

Tuy nhiên, các hoạt động mang tính thương mại cao như tổ chức gameshow giải trí, chương trình biểu diễn kết hợp quảng cáo, hoặc các dịch vụ thể thao có tính chất kinh doanh vẫn có thể bị áp thuế GTGT theo mức thông thường (8% hoặc 10%).

Do đó, việc xác định rõ loại hình và mục đích hoạt động là yếu tố tiên quyết để doanh nghiệp biết mình có được miễn thuế hay không.

Xem thêm:Cập nhật Thuế GTGT mới: Doanh nghiệp cần lưu ý gì để tránh rủi về thuế?

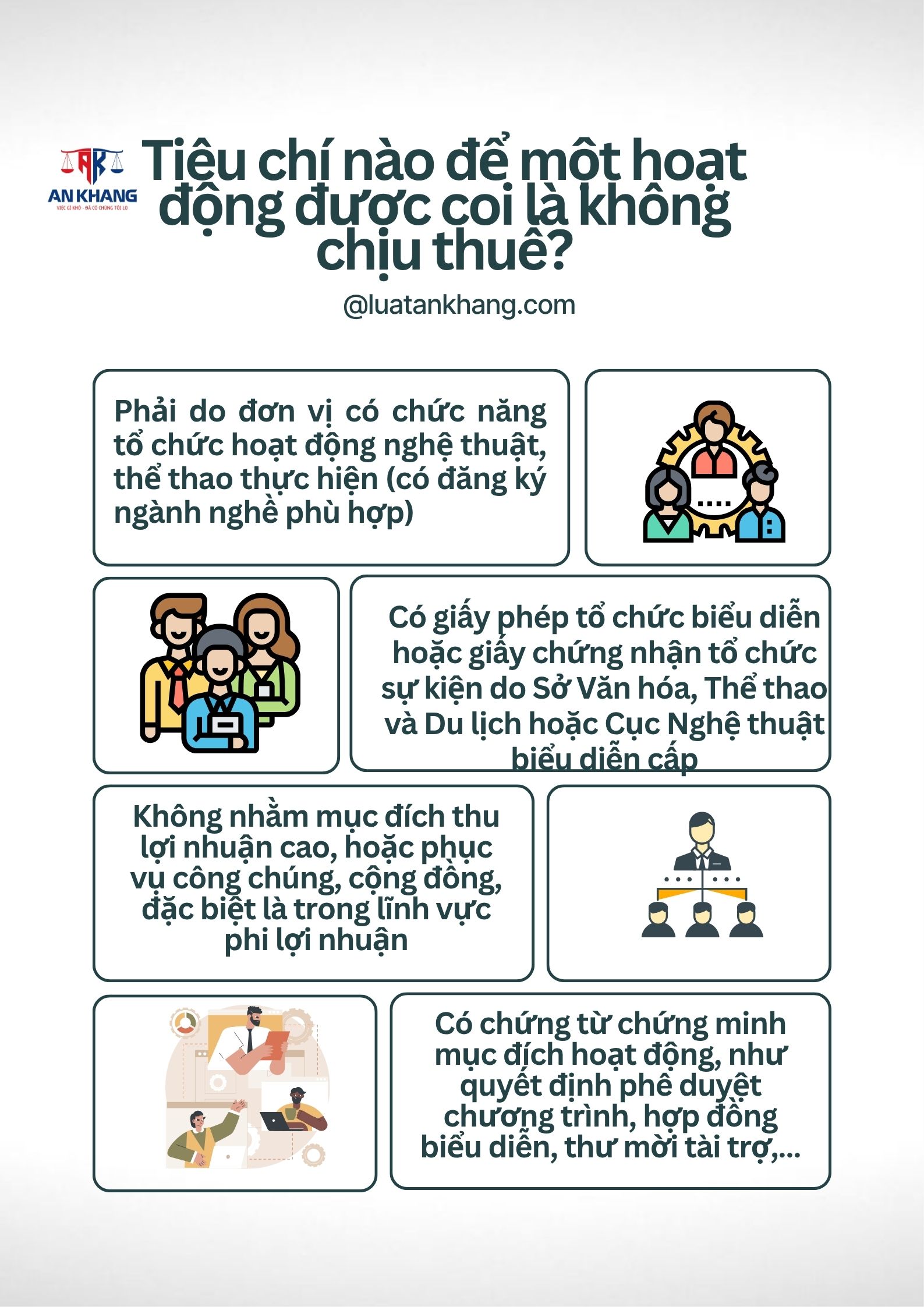

Tiêu chí nào để một hoạt động được coi là không chịu thuế?

Theo Luật Thuế GTGT 2024 để một hoạt động thuộc diện miễn thuế giá trị gia tăng, cần thỏa mãn các tiêu chí nhất định:

- Phải do đơn vị có chức năng tổ chức hoạt động nghệ thuật, thể thao thực hiện (có đăng ký ngành nghề phù hợp)

- Có giấy phép tổ chức biểu diễn hoặc giấy chứng nhận tổ chức sự kiện do Sở Văn hóa, Thể thao và Du lịch hoặc Cục Nghệ thuật biểu diễn cấp

- Không nhằm mục đích thu lợi nhuận cao, hoặc phục vụ công chúng, cộng đồng, đặc biệt là trong lĩnh vực phi lợi nhuận

- Có chứng từ chứng minh mục đích hoạt động, như quyết định phê duyệt chương trình, hợp đồng biểu diễn, thư mời tài trợ,…

Ví dụ: Một công ty tổ chức liveshow miễn phí cho sinh viên tại Nhà văn hóa Thanh niên, có tài trợ từ doanh nghiệp và không bán vé – sẽ được miễn thuế GTGT.

Ngược lại, nếu liveshow bán vé với giá cao, phân loại vé VIP, kết hợp quảng bá thương hiệu, thì có thể bị xem là dịch vụ chịu thuế.

Xem thêm: GTGT đầu vào cần chứng từ không dùng tiền mặt đối với giao dịch từ 20 triệu không ?

Các dịch vụ đi kèm có chịu thuế không?

Đây là điểm dễ gây hiểu lầm cho các doanh nghiệp trong lĩnh vực nghệ thuật và thể thao. Theo quy định tại Thông tư 219/2013/TT-BTC, chỉ những hoạt động cốt lõi thuộc danh mục không chịu thuế mới được miễn thuế, còn các dịch vụ đi kèm mang tính thương mại vẫn phải nộp thuế GTGT như thông thường.

Cụ thể, các dịch vụ đi kèm vẫn phải kê khai và nộp thuế GTGT, bao gồm:

- Cho thuê thiết bị sân khấu, âm thanh ánh sáng

- Bán vé VIP, vé tích hợp dịch vụ ăn uống

- Quay phim, phát sóng trực tiếp chương trình

- Bán đồ lưu niệm, áo thun, poster nghệ sĩ

- Dịch vụ chụp ảnh, in ấn vé, quảng cáo trong sự kiện

Các dịch vụ đi kèm có chịu Thuế

Điều này đòi hỏi doanh nghiệp phải tách biệt rõ phần doanh thu thuộc hoạt động không chịu thuế và phần doanh thu từ các dịch vụ chịu thuế. Nếu gộp chung, nguy cơ bị phạt hoặc truy thu thuế là rất cao.

Xem thêm: Kê khai và nộp thuế GTGT: Hướng dẫn A-Z từ chuyên gia

Cách kê khai, hạch toán đúng đối tượng không chịu thuế

Một trong những sai sót phổ biến nhất hiện nay là doanh nghiệp kê khai lẫn lộn phần thu nhập chịu thuế và không chịu thuế, dẫn đến không khấu trừ được thuế đầu vào, hoặc bị truy thu, phạt hành chính.

Theo hướng dẫn của Tổng cục Thuế Việt Nam, doanh nghiệp cần:

- Mở sổ sách hạch toán riêng cho hoạt động chịu thuế và không chịu thuế

- Tách hóa đơn đầu ra, không được ghi chung “dịch vụ biểu diễn + dịch vụ thuê âm thanh”

- Đối với thuế đầu vào (chi phí thuê người, thuê địa điểm): chỉ khấu trừ được nếu phục vụ cho hoạt động chịu thuế

- Lập bảng kê chi tiết các khoản thu, liệt kê theo từng mục có/không chịu thuế

Cách kê khai, hoạc toán đúng đối tượng chịu thuế

Ví dụ: Công ty tổ chức một buổi hòa nhạc bán vé, nếu không tách rõ phần vé vào cổng (có thể không chịu thuế) và phần phụ trợ (ăn uống, tặng phẩm, chụp hình – chịu thuế), sẽ bị xử phạt theo quy định tại Nghị định 125/2020/NĐ-CP của Chính phủ Việt Nam về xử phạt vi phạm hành chính về thuế.

Do đó, hãy đảm bảo việc kế toán – thuế được thực hiện đúng ngay từ đầu bằng cách hợp tác với đơn vị chuyên môn.

Bạn có thể muốn biết:Những Thay Đổi Thuế GTGT 2024: Doanh Nghiệp Cần Biết

Có cần đăng ký ngành nghề riêng để được miễn thuế?

Câu trả lời là CÓ. Ngành nghề kinh doanh không chịu thuế GTGT cần được thể hiện rõ trong giấy phép đăng ký kinh doanh của doanh nghiệp để thuận tiện cho việc áp dụng miễn thuế và giải trình với cơ quan thuế.

Cụ thể:

- Nếu công ty đăng ký là “tổ chức sự kiện” hoặc “dịch vụ giải trí”, thì rất khó được miễn thuế cho hoạt động biểu diễn

- Ngược lại, nếu bổ sung ngành nghề: “Hoạt động biểu diễn nghệ thuật chuyên nghiệp”, “Tổ chức thi đấu thể thao phong trào”, hoặc “Dạy múa, dạy nhạc” thì có thể được xem xét miễn thuế GTGT

Đăng ký đúng ngành nghề để không bị chịu thuế?

Hãy làm việc trực tiếp với Sở Kế hoạch & Đầu tư hoặc đơn vị tư vấn để rà soát ngành nghề đúng với định hướng miễn thuế.

Xem thêm: Cơ chế thuế GTGT: Hiểu rõ bản chất để tối ưu lợi ích cho Doanh nghiệp ?

Kết luận

Điều chỉnh chính sách thuế GTGT 2025 tạo ra cơ hội lớn cho các đơn vị hoạt động trong lĩnh vực nghệ thuật và thể thao được miễn thuế, tối ưu chi phí và tăng khả năng tiếp cận công chúng. Tuy nhiên, để tận dụng được chính sách này, doanh nghiệp cần nắm chắc quy định pháp luật, tách bạch rõ hoạt động chịu và không chịu thuế, và kê khai đúng theo yêu cầu.

Nếu bạn vẫn còn băn khoăn hoặc lo lắng việc kê khai, hạch toán đúng, hãy để Luật & Kế toán An Khang đồng hành cùng bạn. Gọi ngay số hotline 0936 149 833 để được tư vấn chính xác, tận tình và hoàn toàn miễn phí !

Bài viết khác