Phí bảo hiểm xã hội doanh nghiệp phải đóng cho người lao động là bao nhiêu?

-

-

25/08/2025

Chia sẻ:

Trong hệ thống pháp luật về lao động – bảo hiểm hiện hành, bảo hiểm xã hội (BHXH) là một trong những nghĩa vụ tài chính bắt buộc đối với doanh nghiệp khi sử dụng lao động theo hợp đồng. Phí bảo hiểm xã hội không chỉ là chi phí quản lý nhân sự mà còn thể hiện trách nhiệm xã hội của doanh nghiệp trong việc bảo đảm an sinh, quyền lợi lâu dài cho người lao động. Bài viết dưới đây của Luật An Khang sẽ phân tích rõ cơ sở pháp lý, mức đóng và các lưu ý thực tiễn về phí bảo hiểm xã hội của doanh nghiệp năm 2025.

Phí bảo hiểm xã hội doanh nghiệp là gì?

Phí bảo hiểm xã hội doanh nghiệp là khoản tiền mà người sử dụng lao động bắt buộc phải đóng hằng tháng vào quỹ bảo hiểm xã hội trên cơ sở tiền lương làm căn cứ đóng bảo hiểm của người lao động theo hợp đồng lao động.

Khoản phí này không phải là chi phí tự nguyện, mà là nghĩa vụ pháp lý bắt buộc được quy định tại Luật Bảo hiểm xã hội 2024. Mục đích chính là để hình thành các quỹ an sinh (ốm đau, thai sản, hưu trí, tử tuất…), bảo đảm quyền lợi lâu dài cho người lao động khi ốm đau, thai sản, nghỉ hưu hoặc rủi ro mất sức lao động.

Xem thêm: Thành lập Công ty có bắt buộc đóng bảo hiểm xã hội

Mức đóng bảo hiểm xã hội bắt buộc của doanh nghiệp

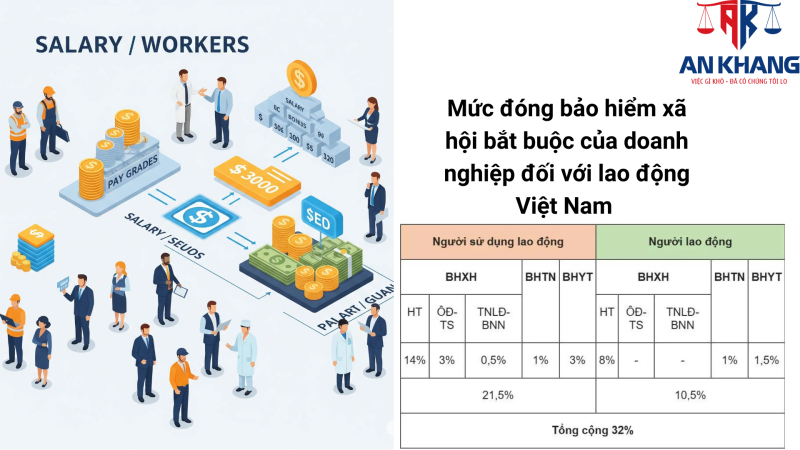

Theo Luật Bảo hiểm xã hội 2024, có hiệu lực từ 01/7/2025, mức đóng BHXH của doanh nghiệp phụ thuộc vào quốc tịch người lao động, loại hợp đồng, và tính chất công việc. Đây là một trong những khoản chi phí cố định và bắt buộc, gắn liền với chiến lược nhân sự của mỗi đơn vị sử dụng lao động.

2.1. Đối với người lao động là công dân Việt Nam

Người sử dụng lao động có nghĩa vụ đóng 21,5% tiền lương tháng vào các quỹ bảo hiểm. Cụ thể:

- 14% vào quỹ hưu trí, tử tuất: bảo đảm quyền được hưởng lương hưu và trợ cấp tử tuất. Đây là quỹ chiếm tỷ trọng lớn nhất, thể hiện chính sách lâu dài cho NLĐ khi về già hoặc khi mất đi.

- 3% vào quỹ ốm đau, thai sản: hỗ trợ NLĐ khi nghỉ việc vì ốm đau hoặc trong thời gian thai sản.

- 0,5% vào quỹ tai nạn lao động, bệnh nghề nghiệp (TNLĐ, BNN): hỗ trợ NLĐ khi gặp rủi ro nghề nghiệp. Doanh nghiệp có thể xin giảm xuống còn 0,3% nếu thuộc ngành nghề có nguy cơ thấp và được cơ quan có thẩm quyền chấp thuận.

- 1% vào quỹ bảo hiểm thất nghiệp (BHTN): hỗ trợ NLĐ khi mất việc làm, đồng thời giúp cân đối thị trường lao động.

- 3% vào quỹ bảo hiểm y tế (BHYT): bảo đảm quyền lợi chăm sóc sức khỏe thông qua hệ thống y tế công.

Ví dụ minh họa chi tiết:

Anh B có mức lương 15.000.000 đồng/tháng, doanh nghiệp phải đóng:

- 14% × 15.000.000 = 2.100.000 đồng (hưu trí, tử tuất)

- 3% × 15.000.000 = 450.000 đồng (ốm đau, thai sản)

- 0,5% × 15.000.000 = 75.000 đồng (TNLĐ, BNN)

- 1% × 15.000.000 = 150.000 đồng (BHTN)

- 3% × 15.000.000 = 450.000 đồng (BHYT)

Tổng cộng: 3.225.000 đồng/tháng.

Nếu công ty có 100 lao động với mức lương bình quân 15 triệu đồng/tháng, chi phí bảo hiểm xã hội mà doanh nghiệp phải chi trả lên tới 322,5 triệu đồng/tháng, tức gần 3,9 tỷ đồng/năm – một con số rất lớn, cho thấy bảo hiểm xã hội là một yếu tố doanh nghiệp phải cân nhắc trong kế hoạch tài chính.

2.2. Đối với người lao động là người nước ngoài

Từ 01/7/2025, theo Điều 33 Luật BHXH 2024, doanh nghiệp phải đóng 20,5% tiền lương tháng cho lao động nước ngoài, gồm:

- 14% vào quỹ hưu trí, tử tuất;

- 3% vào quỹ ốm đau, thai sản;

- 0,5% vào quỹ TNLĐ, BNN (có thể giảm còn 0,3%);

- 3% vào quỹ BHYT.

Khác với lao động Việt Nam, người nước ngoài không phải tham gia BHTN, vì Luật Việc làm chỉ điều chỉnh NLĐ là công dân Việt Nam.

Ví dụ minh họa chi tiết: Ông C – chuyên gia kỹ thuật người Nhật, mức lương 50.000.000 đồng/tháng. Doanh nghiệp phải đóng:

- 14% × 50.000.000 = 7.000.000 đồng (hưu trí, tử tuất)

- 3% × 50.000.000 = 1.500.000 đồng (ốm đau, thai sản)

- 0,5% × 50.000.000 = 250.000 đồng (TNLĐ, BNN)

3% × 50.000.000 = 1.500.000 đồng (BHYT)

Tổng cộng: 10.250.000 đồng/tháng.

Trường hợp doanh nghiệp có 5 chuyên gia nước ngoài với mức lương trung bình 50 triệu đồng/tháng, tổng chi phí BHXH mà công ty phải chi trả cho nhóm này sẽ lên tới 51,25 triệu đồng/tháng, tương đương 615 triệu đồng/năm.

2.3. Trường hợp không phải đóng bảo hiểm xã hội

Theo khoản 3 Điều 34 Luật BHXH 2024, nếu người lao động nghỉ làm việc từ 14 ngày trở lên trong tháng và không hưởng lương, doanh nghiệp không phải đóng BHXH cho tháng đó.

Tuy nhiên, để tránh gián đoạn quyền lợi, hai bên có thể thỏa thuận tiếp tục đóng, căn cứ trên tiền lương của tháng liền kề trước đó.

Ví dụ: Chị H nghỉ không lương 20 ngày trong tháng 8/2025, doanh nghiệp không bắt buộc đóng bảo hiểm xã hội. Nhưng nếu muốn duy trì liên tục, công ty và chị H có thể thỏa thuận đóng theo mức lương tháng 7/2025.

Xem thêm: Đăng ký tham gia bảo hiểm xã hội lần đầu

Phương thức và thời hạn đóng bảo hiểm xã hội của doanh nghiệp

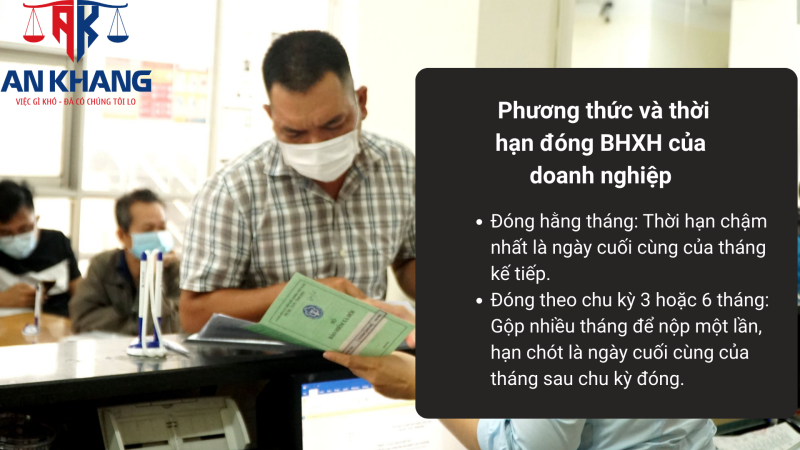

Theo khoản 4 Điều 34 Luật Bảo hiểm xã hội 2024, doanh nghiệp có quyền lựa chọn phương thức đóng bảo hiểm xã hội (BHXH) bắt buộc linh hoạt, thay vì chỉ đóng cố định theo tháng như trước đây. Quy định này nhằm tạo điều kiện thuận lợi cho đơn vị sử dụng lao động trong việc quản lý tài chính, nhưng vẫn đảm bảo tuân thủ đầy đủ nghĩa vụ pháp luật về BHXH.

Cụ thể:

- Phương thức đóng hằng tháng: Doanh nghiệp có thể lựa chọn đóng tiền BHXH cho người lao động theo từng tháng. Trong trường hợp này, thời hạn chậm nhất để nộp tiền là ngày cuối cùng của tháng tiếp theo so với tháng phát sinh nghĩa vụ đóng.

Ví dụ: Tiền BHXH phát sinh trong tháng 1/2025 thì hạn chót để doanh nghiệp nộp là ngày 28/02/2025 (hoặc 29/02 nếu là năm nhuận).

- Phương thức đóng theo chu kỳ 3 tháng hoặc 6 tháng một lần: Doanh nghiệp có thể lựa chọn gộp nhiều tháng để đóng một lần, áp dụng với các đơn vị có đặc thù về dòng tiền hoặc quy mô nhân sự. Trong trường hợp này, hạn chót nộp tiền là ngày cuối cùng của tháng tiếp theo ngay sau chu kỳ đóng.

Ví dụ: Doanh nghiệp chọn đóng theo chu kỳ 3 tháng một lần. Đối với kỳ I/2025 (bao gồm tháng 1, tháng 2 và tháng 3), hạn chót để nộp tiền là ngày cuối cùng của tháng 4/2025. Nếu chọn chu kỳ 6 tháng (tháng 1–6/2025), thì hạn chót sẽ là ngày cuối cùng của tháng 7/2025.

Xem thêm: Hồ sơ đăng ký bảo hiểm xã hội cho doanh nghiệp

Lưu ý pháp lý đối với doanh nghiệp khi đóng bảo hiểm xã hội

Để hạn chế rủi ro và đảm bảo quyền lợi cho người lao động, doanh nghiệp cần lưu ý:

- Sử dụng đúng mức lương làm căn cứ đóng BHXH: bao gồm mức lương, phụ cấp và các khoản bổ sung khác theo hợp đồng lao động.

- Không đóng thiếu hoặc chậm đóng BHXH: hành vi này có thể bị xử phạt theo Nghị định 12/2022/NĐ-CP, thậm chí bị truy thu và tính lãi.

- Kê khai chính xác, trung thực: mọi sai sót trong kê khai đều có thể gây ảnh hưởng đến quyền lợi hưu trí, thai sản của NLĐ và trách nhiệm pháp lý của doanh nghiệp.

- Lưu giữ chứng từ, biên lai đóng BHXH: để phục vụ đối chiếu, thanh tra, kiểm tra.

Có thể thấy, phí bảo hiểm xã hội doanh nghiệp năm 2025 được quy định rõ ràng tại Luật BHXH 2024, với mức đóng 17% và 22% tùy từng nhóm lao động. Đây là nghĩa vụ bắt buộc, đồng thời cũng là cam kết bảo đảm quyền lợi lâu dài cho người lao động.

Việc nắm rõ quy định, áp dụng đúng mức đóng và thực hiện đúng hạn không chỉ giúp doanh nghiệp tuân thủ pháp luật, mà còn củng cố uy tín, tạo niềm tin với người lao động và xã hội.

Nếu Quý doanh nghiệp còn vướng mắc trong việc tính toán phí BHXH hoặc gặp khó khăn khi thực hiện thủ tục kê khai, đóng nộp, Luật An Khang sẵn sàng đồng hành, tư vấn và hỗ trợ toàn diện để bảo đảm nghĩa vụ pháp lý và tối ưu chi phí cho doanh nghiệp.

Bài viết khác