Kê khai thuế là một trong những nghĩa vụ pháp lý bắt buộc mà mọi doanh nghiệp đều phải thực hiện sau khi thành lập. Tuy nhiên, nhiều chủ doanh nghiệp mới thường băn khoăn không biết mình có phải kê khai thuế ngay lập tức, khi nào phải kê khai, và nếu không kê khai thì sẽ chịu hậu quả ra sao. Chỉ một sai sót nhỏ trong việc kê khai có thể dẫn đến bị xử phạt, truy thu hoặc mất cơ hội nhận ưu đãi thuế. Vì vậy, trong bài viết này, Luật và Kế toán An Khang sẽ phân tích chi tiết những trường hợp doanh nghiệp bắt buộc phải kê khai thuế, các loại thuế cần nộp định kỳ, cũng như hậu quả pháp lý nếu không tuân thủ.

Doanh nghiệp nào bắt buộc phải kê khai thuế?

Ngay từ thời điểm được cấp Giấy chứng nhận đăng ký doanh nghiệp, doanh nghiệp đã phát sinh nghĩa vụ thuế. Theo Luật Quản lý thuế 2019, mọi tổ chức, cá nhân kinh doanh đều phải thực hiện đăng ký thuế và kê khai thuế đầy đủ, đúng hạn.

- Doanh nghiệp mới thành lập: Sau khi được cấp mã số thuế, doanh nghiệp bắt buộc phải nộp tờ khai thuế môn bài trong vòng 30 ngày kể từ ngày cấp giấy phép (Điều 10, Nghị định 126/2020/NĐ-CP). Ngoài ra, doanh nghiệp cần thông báo phương pháp tính thuế giá trị gia tăng (khấu trừ hoặc trực tiếp).

- Doanh nghiệp tạm ngừng kinh doanh: Dù tạm ngừng, doanh nghiệp vẫn phải gửi thông báo bằng văn bản cho cơ quan thuế theo quy định tại Điều 206, Luật Doanh nghiệp 2020. Nếu chưa được cơ quan thuế chấp thuận tạm ngừng, doanh nghiệp vẫn bị xem là đang hoạt động và phải kê khai thuế định kỳ.

- Hộ kinh doanh, doanh nghiệp nhỏ lẻ: Theo Thông tư 40/2021/TT-BTC, hộ kinh doanh có doanh thu trên 100 triệu đồng/năm sẽ phải kê khai và nộp thuế khoán (GTGT, TNCN). Như vậy, không phân biệt quy mô, nếu có hoạt động kinh doanh phát sinh, doanh nghiệp/hộ kinh doanh đều phải thực hiện nghĩa vụ kê khai thuế.

Kết lại, mọi doanh nghiệp, từ lớn đến nhỏ, từ mới thành lập đến đang hoạt động lâu năm, đều bắt buộc phải kê khai thuế, trừ trường hợp được cơ quan thuế chấp thuận tạm ngừng hợp pháp.

Các loại thuế bắt buộc phải kê khai

Một trong những băn khoăn lớn nhất của doanh nghiệp là phải kê khai những loại thuế nào. Căn cứ theo Luật Quản lý thuế 2019, Luật Thuế GTGT, TNDN, TNCN và Nghị định 126/2020/NĐ-CP, doanh nghiệp thường phải kê khai các sắc thuế sau:

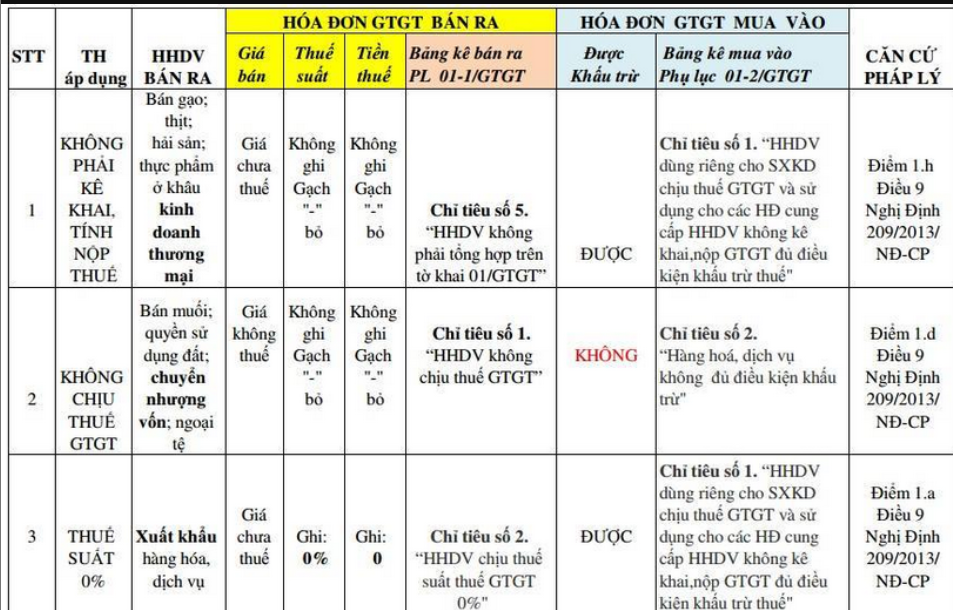

- Thuế giá trị gia tăng (GTGT):

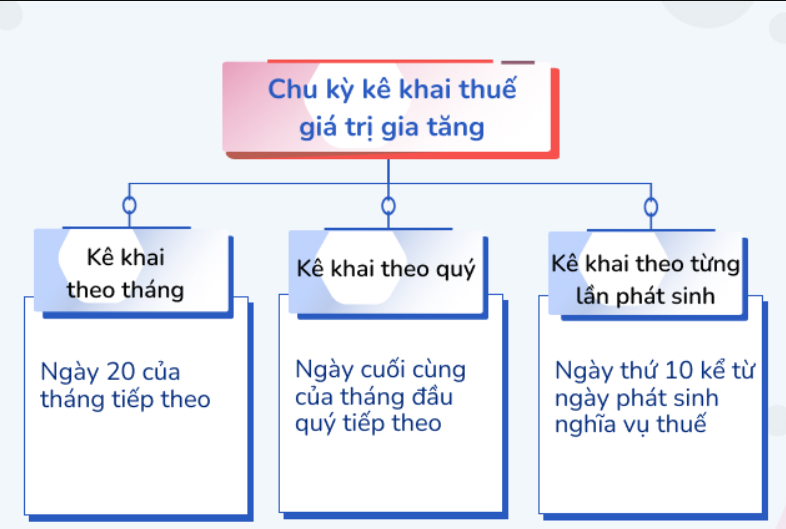

Doanh nghiệp kê khai theo tháng hoặc quý tùy vào doanh thu năm trước (Điều 8 Nghị định 126/2020/NĐ-CP). Nếu doanh thu trên 50 tỷ đồng/năm, bắt buộc kê khai theo tháng; nếu dưới 50 tỷ đồng, được lựa chọn kê khai theo quý.

- Thuế thu nhập doanh nghiệp (TNDN):

Doanh nghiệp phải tạm nộp thuế TNDN hàng quý (theo Điều 55 Luật Quản lý thuế 2019) và kê khai quyết toán năm. Đây là loại thuế trọng yếu phản ánh lợi nhuận thực tế của doanh nghiệp.

- Thuế thu nhập cá nhân (TNCN):

Nếu có lao động hưởng lương, doanh nghiệp phải khấu trừ thuế tại nguồn và nộp tờ khai theo tháng hoặc quý (Điều 8 Nghị định 126/2020/NĐ-CP).

- Thuế môn bài:

Đây là loại thuế bắt buộc hằng năm, căn cứ theo vốn điều lệ hoặc vốn đầu tư (Nghị định 139/2016/NĐ-CP, sửa đổi bởi Nghị định 22/2020/NĐ-CP). Mức thuế dao động từ 1 – 3 triệu đồng/năm.

Như vậy, GTGT, TNDN, TNCN và thuế môn bài là bốn loại thuế cơ bản mà hầu hết doanh nghiệp phải kê khai và nộp định kỳ.

Xem thêm: Sự khác biệt giữa báo cáo thuế quý và báo cáo thuế năm

Trường hợp nào được miễn hoặc không phải kê khai thuế?

Không phải mọi doanh nghiệp hay hộ kinh doanh đều bắt buộc phải kê khai thuế cho tất cả các loại thuế đang được áp dụng. Pháp luật thuế hiện hành đã có quy định rất rõ về những trường hợp được miễn, giảm hoặc tạm thời không phải kê khai thuế, giúp giảm bớt gánh nặng thủ tục hành chính cho người nộp thuế. Dưới đây là các trường hợp phổ biến:

1. Miễn thuế môn bài

Theo Nghị định 22/2020/NĐ-CP, các doanh nghiệp nhỏ và vừa mới thành lập sẽ được miễn lệ phí môn bài trong 3 năm đầu hoạt động, tính từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp. Đây là một chính sách ưu đãi quan trọng nhằm khuyến khích khởi nghiệp và hỗ trợ doanh nghiệp trong giai đoạn đầu. Ngoài ra, chi nhánh, văn phòng đại diện hoặc địa điểm kinh doanh không phát sinh hoạt động sản xuất – kinh doanh hàng hóa, dịch vụ cũng không phải nộp thuế môn bài trong suốt thời gian không hoạt động.2. Trường hợp không phát sinh doanh thu

Nếu trong kỳ tính thuế doanh nghiệp không phát sinh doanh thu hoặc chi phí, một số loại thuế như thuế giá trị gia tăng (GTGT) hoặc thuế thu nhập doanh nghiệp (TNDN) vẫn cần được kê khai theo tờ khai trắng – tức là doanh nghiệp vẫn nộp tờ khai nhưng ghi số liệu “0” để thể hiện tình trạng không phát sinh nghĩa vụ thuế. Tuy nhiên, trong một số trường hợp đặc biệt, doanh nghiệp có thể được cơ quan thuế chấp thuận tạm ngừng kê khai và nộp thuế nếu đã hoàn tất thủ tục thông báo tạm ngừng hoạt động kinh doanh theo quy định pháp luật.3. Ngưỡng doanh thu nhỏ – được miễn kê khai thuế GTGT và TNCN

Theo Thông tư 40/2021/TT-BTC, các hộ kinh doanh hoặc cá nhân kinh doanh có doanh thu dưới 100 triệu đồng/năm sẽ được miễn kê khai và miễn nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN). Chính sách này giúp giảm bớt áp lực kê khai thuế đối với những người kinh doanh nhỏ lẻ, tạo điều kiện thuận lợi cho nhóm hộ cá thể, tiểu thương hoạt động trong khu vực phi chính thức.Tóm lại, hiểu rõ những trường hợp được miễn hoặc không phải kê khai thuế là điều rất quan trọng để doanh nghiệp tránh kê khai thừa, sai hoặc thiếu căn cứ pháp lý. Việc tuân thủ đúng quy định của Luật Quản lý thuế không chỉ giúp giảm thiểu rủi ro bị xử phạt mà còn thể hiện sự chuyên nghiệp, minh bạch và uy tín của doanh nghiệp trong hoạt động tài chính – kế toán.

Tóm lại, doanh nghiệp chỉ được miễn kê khai thuế trong những trường hợp pháp luật quy định rõ ràng, còn lại đều phải thực hiện đầy đủ nghĩa vụ với cơ quan thuế.

Kỳ kê khai thuế bắt buộc

Một trong những yếu tố khiến nhiều doanh nghiệp nhầm lẫn là kỳ kê khai thuế. Quy định hiện hành phân định khá rõ ràng:

- Doanh nghiệp mới thành lập: Theo Điều 8 Nghị định 126/2020/NĐ-CP, doanh nghiệp mới thành lập sẽ kê khai thuế GTGT và TNCN theo quý trong năm đầu tiên. Từ năm thứ hai trở đi, căn cứ doanh thu năm trước để xác định kỳ kê khai.

- Chuyển từ tháng sang quý: Nếu doanh thu năm trước dưới 50 tỷ đồng, doanh nghiệp được quyền chuyển sang kê khai theo quý. Tuy nhiên, việc thay đổi phải đăng ký với cơ quan thuế và áp dụng từ đầu năm tài chính.

- Quyết toán năm: Bất kỳ doanh nghiệp nào cũng phải thực hiện quyết toán thuế TNDN và TNCN vào cuối năm tài chính. Đây là bước quan trọng để xác định nghĩa vụ thuế thực tế.

Do đó, việc nắm rõ kỳ kê khai sẽ giúp doanh nghiệp tránh được tình trạng chậm nộp tờ khai, từ đó giảm thiểu rủi ro bị xử phạt.

Xem thêm: Công Ty Kế Toán Là Gì? Giải Pháp Quản Lý Toàn Diện Từ A Đến Z

Hậu quả nếu không kê khai thuế theo quy định

Không ít doanh nghiệp chủ quan trong việc kê khai thuế, dẫn đến những hậu quả nặng nề cả về tài chính lẫn uy tín:

- Xử phạt hành chính: Theo Nghị định 125/2020/NĐ-CP, doanh nghiệp có thể bị phạt từ 2 – 25 triệu đồng tùy mức độ vi phạm như chậm nộp, khai sai, không nộp tờ khai.

- Tiền chậm nộp: Luật Quản lý thuế 2019 quy định doanh nghiệp sẽ bị tính tiền chậm nộp 0,03%/ngày trên số tiền thuế nợ. Đây là con số rất lớn nếu kéo dài trong nhiều tháng.

- Nguy cơ bị thanh tra, kiểm tra: Doanh nghiệp vi phạm thường xuyên sẽ bị cơ quan thuế đưa vào diện theo dõi đặc biệt, dễ bị thanh tra, kiểm tra.

- Ảnh hưởng uy tín: Việc bị xử phạt thuế công khai có thể ảnh hưởng đến uy tín doanh nghiệp khi giao dịch với đối tác, ngân hàng, hoặc tham gia đấu thầu.

Kết lại, tuân thủ kê khai thuế đúng hạn không chỉ là nghĩa vụ pháp lý mà còn là giải pháp bảo vệ uy tín và sự phát triển bền vững của doanh nghiệp.

Xem thêm: Kê khai và nộp thuế GTGT: Hướng dẫn A-Z từ chuyên gia

Kết luận

Kê khai thuế là thủ tục bắt buộc đối với mọi doanh nghiệp, từ mới thành lập đến đang hoạt động ổn định. Việc không thực hiện đúng sẽ dẫn đến rủi ro pháp lý, tài chính và ảnh hưởng nghiêm trọng đến uy tín kinh doanh. Nếu bạn chưa có bộ phận kế toán chuyên nghiệp hoặc lo lắng về các quy định pháp luật thay đổi thường xuyên, giải pháp tối ưu là sử dụng dịch vụ kế toán thuế từ đơn vị uy tín. Luật và Kế toán An Khang cam kết đồng hành cùng doanh nghiệp, đảm bảo kê khai thuế chính xác – đúng hạn – đúng luật.

Hãy liên hệ ngay hotline 0936 149 833 của Luật và Kế toán An Khang để được tư vấn miễn phí và nhận giải pháp tối ưu nhất cho doanh nghiệp của bạn.