Khi doanh nghiệp rơi vào tình trạng giải thể hoặc phá sản, không chỉ dừng hoạt động sản xuất – kinh doanh, mà còn phải thực hiện nhiều thủ tục pháp lý phức tạp. Một trong những vướng mắc lớn nhất mà nhiều doanh nghiệp gặp phải chính là việc xử lý và hủy hóa đơn. Từ ngày 01/6/2025, quy định mới về hủy hóa đơn đối với trường hợp giải thể, phá sản doanh nghiệp bắt đầu có hiệu lực, khiến không ít chủ doanh nghiệp băn khoăn: Thủ tục hủy hóa đơn thực hiện thế nào? Căn cứ pháp lý nào điều chỉnh? Nếu không hủy hóa đơn đúng hạn thì có bị xử phạt không? Hãy cùng Luật An Khang tìm hiểu chi tiết qua bài viết dưới đây.

Căn cứ pháp lý về việc hủy hóa đơn khi giải thể, phá sản doanh nghiệp

Việc hủy hóa đơn không phải là thủ tục mới, nhưng từ 01/6/2025, các quy định sẽ được áp dụng chặt chẽ hơn, cụ thể dựa trên:

- Luật Quản lý thuế 2019.

- Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ, được sửa đổi, bổ sung bởi Nghị định 70/2025/NĐ-CP.

- Thông tư 32/2025/TT-BTC hướng dẫn thực hiện Luật Quản lý thuế, Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ, Nghị định 70/2025/NĐ-CP sửa đổi Nghị định 123/2020/NĐ-CP

- Luật Doanh nghiệp 2020 (quy định về giải thể doanh nghiệp).

- Luật Phá sản 2014 (quy định về thủ tục phá sản doanh nghiệp).

Xem thêm: Giải thể doanh nghiệp

Doanh nghiệp phải hủy hóa đơn như thế nào khi giải thể, phá sản doanh nghiệp?

Doanh nghiệp phải tiến hành hủy hóa đơn trong các trường hợp sau:

- Khi giải thể doanh nghiệp, theo Điều 207 Luật Doanh nghiệp 2020.

- Khi bị tuyên bố phá sản theo Điều 59 Luật Phá sản 2014.

- Khi chấm dứt hiệu lực mã số thuế theo Điều 39 Luật Quản lý thuế năm 2019.

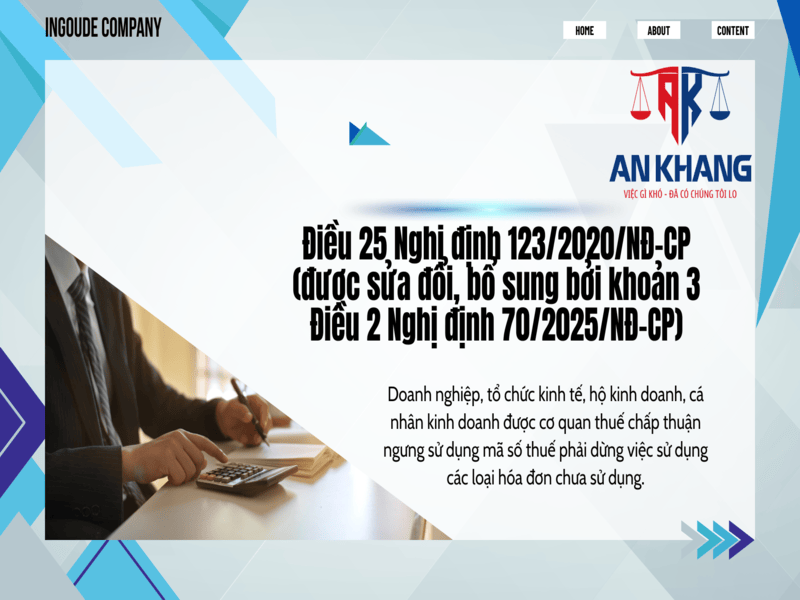

Theo đó, Điều 25 Nghị định 123/2020/NĐ-CP (được sửa đổi, bổ sung bởi khoản 3 Điều 2 Nghị định 70/2025/NĐ-CP) quy định: doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, cá nhân kinh doanh được cơ quan thuế chấp thuận ngưng sử dụng mã số thuế phải dừng việc sử dụng các loại hóa đơn chưa sử dụng.

Như vậy, khi doanh nghiệp thuộc trường hợp giải thể, phá sản doanh nghiệp dẫn đến chấm dứt sử dụng mã số thuế thì cũng phải dừng việc sử dụng các loại hóa đơn chưa sử dụng. Trường hợp chuyển sang sử dụng hóa đơn điện tử thì phải thực hiện tiêu hủy hóa đơn đã mua của cơ quan thuế.

Thủ tục hủy hóa đơn đối với trường hợp giải thể, phá sản doanh nghiệp

Thủ tục hủy hóa đơn gồm 3 bước cơ bản:

3.1. Chuẩn bị hồ sơ hủy hóa đơn

Theo Điều 27 Nghị định 123/2020/NĐ-CP, hồ sơ hủy hóa đơn bao gồm:

- Quyết định giải thể hoặc quyết định mở thủ tục phá sản doanh nghiệp.

- Bảng kiểm kê hóa đơn chưa sử dụng.

- Biên bản hủy hóa đơn.

- Thông báo kết quả hủy hóa đơn gửi cơ quan thuế.

3.2. Tiến hành hủy hóa đơn

- Với hóa đơn giấy: Doanh nghiệp phải lập hội đồng hủy hóa đơn (từ 3 người trở lên), tiến hành cắt góc, xé bỏ hoặc đốt hủy hóa đơn.

- Với hóa đơn điện tử: Doanh nghiệp thực hiện thao tác hủy trên phần mềm hóa đơn điện tử, đồng thời lưu giữ biên bản xác nhận đã hủy.

Xem thêm: Thủ tục giải thể doanh nghiệp năm 2025

3.3. Thông báo kết quả hủy hóa đơn đến cơ quan thuế

Trong vòng 05 ngày kể từ ngày hủy hóa đơn, doanh nghiệp phải gửi Thông báo kết quả hủy hóa đơn (Mẫu 02/HUY-HĐG – Thông báo kết quả tiêu hủy hóa đơn giấy Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP) cho cơ quan thuế quản lý trực tiếp.

Ví dụ: Công ty B tại TP.HCM còn tồn 120 số hóa đơn điện tử chưa sử dụng. Ngày 10/8/2025, công ty tiến hành hủy trên phần mềm và lập biên bản hủy. Chậm nhất ngày 15/8/2025, công ty phải nộp Thông báo kết quả hủy hóa đơn đến Chi cục Thuế Quận 3.

Trách nhiệm của doanh nghiệp trong việc hủy hóa đơn

Doanh nghiệp cần lưu ý:

- Chỉ được nộp hồ sơ chấm dứt mã số thuế sau khi đã hoàn thành hủy hóa đơn.

- Biên bản hủy hóa đơn phải lưu trữ ít nhất 10 năm, để phục vụ thanh tra, kiểm tra thuế.

- Trường hợp doanh nghiệp không tự hủy hóa đơn, cơ quan thuế có quyền ra quyết định cưỡng chế, đồng thời xử phạt vi phạm hành chính.

5. Xử phạt nếu không hủy hóa đơn đúng quy định

Theo Điều 27 Nghị định 125/2020/NĐ-CP, phạt tiền từ 2.000.000 – 8.000.000 đồng đối với hành vi không hủy hóa đơn theo quy định.

Nếu sử dụng hóa đơn chưa hủy vào mục đích khác sau khi doanh nghiệp đã giải thể, phá sản, có thể bị xử lý hình sự theo Điều 203 Bộ luật Hình sự 2015 (tội in, phát hành, mua bán trái phép hóa đơn, chứng từ).

Ví dụ: Một công ty tại Hải Phòng đã giải thể nhưng không tiến hành hủy 50 số hóa đơn giấy còn tồn. Sau đó, nhân viên cũ sử dụng số hóa đơn này để bán hàng ngoài luồng. Khi bị phát hiện, doanh nghiệp không chỉ bị phạt tiền mà còn bị xem xét trách nhiệm hình sự.

Xem thêm: Chấm dứt hiệu lực mã số thuế khi giải thể mới nhất 2025

Một số lưu ý quan trọng khi hủy hóa đơn từ 01/6/2025

- Doanh nghiệp chỉ được thực hiện hủy hóa đơn sau khi đã nộp báo cáo tình hình sử dụng hóa đơn lần cuối cho cơ quan thuế.

- Nếu còn nghĩa vụ thuế chưa hoàn tất (thuế GTGT, TNDN, TNCN), doanh nghiệp vẫn phải hoàn thành nghĩa vụ trước khi được cơ quan thuế xác nhận đã chấm dứt hiệu lực mã số thuế.

- Các công ty dịch vụ kế toán, luật sư có thể đại diện doanh nghiệp thực hiện thủ tục hủy hóa đơn để tiết kiệm thời gian.

Kết luận

Từ ngày 01/6/2025, việc hủy hóa đơn đối với trường hợp giải thể, phá sản doanh nghiệp là thủ tục bắt buộc và được siết chặt hơn về thời hạn, trách nhiệm pháp lý. Nếu doanh nghiệp không thực hiện đúng, không chỉ bị xử phạt hành chính mà còn có nguy cơ bị truy cứu trách nhiệm hình sự.

Để đảm bảo an toàn pháp lý và tiết kiệm thời gian, hãy liên hệ ngay với Luật và Kế toán An Khang qua số hotline 0936 149 833 để được tư vấn chi tiết, hỗ trợ thực hiện toàn bộ thủ tục hủy hóa đơn và giải thể doanh nghiệp nhanh chóng, đúng pháp luật.