Trình tự, thủ tục xuất hóa đơn giảm thuế GTGT từ 10% xuống 8% theo Nghị định 174/2025/NĐ-CP?

-

-

18/08/2025

Chia sẻ:

Từ ngày 01/07/2025, chính sách giảm thuế giá trị gia tăng (GTGT) theo Nghị định số 174/2025/NĐ-CP chính thức có hiệu lực trên phạm vi toàn quốc. Đây là giải pháp tài chính – pháp lý quan trọng, nhằm hỗ trợ doanh nghiệp, hộ và cá nhân kinh doanh, đồng thời kích cầu tiêu dùng, góp phần phục hồi kinh tế.

Để áp dụng đúng và tránh rủi ro pháp lý, cơ sở kinh doanh cần nắm chắc 3 bước thực hiện giảm thuế GTGT cùng những lưu ý quan trọng. Trong bài viết dưới đây, Luật An Khang sẽ hướng dẫn chi tiết giúp Quý doanh nghiệp triển khai thuận lợi và tuân thủ đúng quy định pháp luật.”

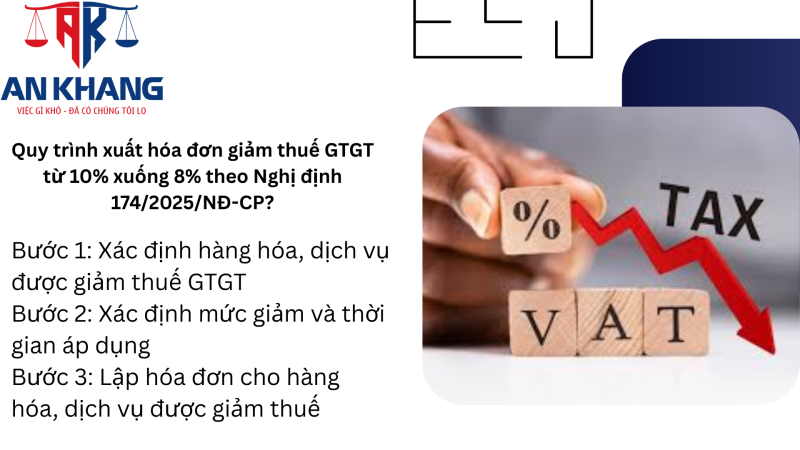

Bước 1: Xác định hàng hóa, dịch vụ được giảm thuế GTGT

Đây là bước đầu tiên và quan trọng nhất, bởi nếu xác định sai, doanh nghiệp có thể bị xử phạt khi kê khai thuế.

- Điều kiện được giảm thuế:

- Hàng hóa, dịch vụ đang áp dụng thuế suất 10%.

- Không nằm trong danh mục loại trừ tại Phụ lục I, II kèm Nghị định 174/2025/NĐ-CP.

- Trường hợp không được giảm:

- Hàng hóa, dịch vụ thuộc diện không chịu thuế GTGT.

- Hàng hóa, dịch vụ áp dụng thuế suất 5% theo Luật Thuế GTGT năm 2024.

Doanh nghiệp cần rà soát chi tiết danh mục hàng hóa, dịch vụ mình kinh doanh, đối chiếu với phụ lục ban hành kèm Nghị định để tránh áp dụng sai mức thuế suất. Đây cũng là cơ sở để bước sang giai đoạn lập hóa đơn chính xác.

Bước 2: Xác định mức giảm và thời gian áp dụng

Sau khi đã xác định được đối tượng, cơ sở kinh doanh cần tính toán mức giảm cụ thể theo phương pháp nộp thuế.

- Phương pháp khấu trừ:

- Thuế GTGT giảm từ 10% xuống còn 8%.

- Doanh nghiệp phải xuất hóa đơn với dòng thuế suất 8% và kê khai thuế theo mức này.

- Phương pháp trực tiếp trên doanh thu (áp dụng với hộ, cá nhân kinh doanh và một số doanh nghiệp):

- Được giảm 20% mức tỷ lệ % trên doanh thu dùng để tính thuế GTGT.

- Ví dụ: nếu tỷ lệ % tính thuế là 5% thì số thuế GTGT phải nộp sẽ được giảm còn 4% (5% – 20%).

- Trường hợp đặc biệt: Hàng hóa, dịch vụ không chịu thuế hoặc áp dụng thuế suất 5% thì không được hưởng giảm.

- Thời gian áp dụng:

- Chính sách này được thực hiện từ 01/07/2025 đến hết 31/12/2026.

- Sau thời điểm này, mức thuế GTGT sẽ quay về áp dụng theo quy định chung (nếu không có chính sách mới thay thế).

Bước 3: Lập hóa đơn cho hàng hóa, dịch vụ được giảm thuế

Việc xuất hóa đơn GTGT là bước cuối cùng nhưng có tính pháp lý quan trọng, bởi đây là chứng từ ghi nhận nghĩa vụ thuế của doanh nghiệp.

- Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ:

- Tại dòng thuế suất: ghi 8%.

- Thể hiện đầy đủ: tiền thuế GTGT và tổng số tiền phải thanh toán.

- Doanh nghiệp/hộ kinh doanh nộp thuế theo phương pháp trực tiếp (tỷ lệ % trên doanh thu):

- Cột “Thành tiền”: ghi tổng giá trị hàng hóa, dịch vụ trước khi giảm.

- Dòng “Cộng tiền hàng hóa, dịch vụ”: ghi số tiền đã giảm 20% mức tỷ lệ % trên doanh thu.

- Ghi chú cuối hóa đơn: “Đã giảm … đồng, tương ứng 20% mức tỷ lệ % để tính thuế GTGT theo Nghị quyết số 204/2025/QH15”.

Ví dụ: Công ty B chuyên kinh doanh dịch vụ vận tải hành khách, áp dụng phương pháp khấu trừ thuế GTGT. Trong tháng 8/2025, công ty cung cấp dịch vụ với doanh thu chưa thuế là 100.000.000 đồng.

- Thuế GTGT trước khi giảm:

100.000.000 × 10% = 10.000.000 đồng. - Thuế GTGT sau khi giảm (áp dụng thuế suất 8%):

100.000.000 × 8% = 8.000.000 đồng. - Số tiền được giảm:

10.000.000 – 8.000.000 = 2.000.000 đồng. - Tổng số tiền thanh toán trên hóa đơn:

100.000.000 + 8.000.000 = 108.000.000 đồng.

Cách ghi hóa đơn:

- Cột “Tên hàng hóa, dịch vụ”: ghi “Dịch vụ vận tải hành khách”.

- Dòng thuế suất: ghi 8%.

- Thể hiện rõ tiền thuế GTGT là 8.000.000 đồng và tổng thanh toán là 108.000.000 đồng.

- Không cần ghi chú về việc giảm thuế, vì đã trực tiếp áp dụng mức thuế suất mới (8%).

Lưu ý quan trọng khi áp dụng giảm thuế GTGT

Bên cạnh 3 bước trên, doanh nghiệp cần đặc biệt lưu ý các vấn đề sau để đảm bảo tuân thủ đúng quy định pháp luật:

- Không lập hóa đơn riêng cho các mặt hàng, dịch vụ được giảm thuế. Chỉ cần thể hiện rõ mức thuế suất trong cùng một hóa đơn.

- Kinh doanh nhiều loại hàng hóa, dịch vụ: nếu áp dụng nhiều mức thuế suất thì phải kê khai riêng theo từng mức. Trường hợp không thể tách riêng, doanh nghiệp phải kê khai theo mức thuế suất cao nhất.

- Hóa đơn đã lập sai mức thuế suất: cần lập biên bản/thoả thuận giữa người bán và người mua, sau đó xuất hóa đơn điều chỉnh. Người bán kê khai điều chỉnh thuế đầu ra, người mua kê khai điều chỉnh thuế đầu vào (nếu có).

- Khai thuế: thực hiện theo Mẫu số 01 Phụ lục III kèm Nghị định 174/2025/NĐ-CP, gửi kèm tờ khai thuế GTGT.

- Hóa đơn điện tử: doanh nghiệp phải liên hệ với nhà cung cấp dịch vụ hóa đơn điện tử để cập nhật phần mềm, đảm bảo hệ thống xuất đúng thuế suất giảm còn 8%.

Chính sách giảm thuế GTGT năm 2025 theo Nghị định 174/2025/NĐ-CP là cơ hội giúp doanh nghiệp, hộ kinh doanh và cá nhân giảm bớt chi phí, tăng sức cạnh tranh và đồng thời thúc đẩy tiêu dùng. Tuy nhiên, để tận dụng tốt chính sách này, cơ sở kinh doanh cần thực hiện đúng 3 bước quan trọng:

- Xác định đúng đối tượng được giảm thuế.

- Tính toán chính xác mức giảm và thời gian áp dụng.

- Lập hóa đơn, kê khai thuế đúng quy định.

Việc tuân thủ đầy đủ quy trình trên không chỉ giúp doanh nghiệp tiết kiệm chi phí mà còn đảm bảo an toàn pháp lý trong hoạt động kinh doanh.

Bài viết khác