Lưu trữ hóa đơn điện tử đúng quy định: Thời hạn, cách thực hiện và lưu ý quan trọng cho doanh nghiệp

-

-

18/08/2025

Chia sẻ:

Việc lưu trữ hóa đơn điện tử là nghĩa vụ bắt buộc đối với mọi doanh nghiệp, tổ chức và cá nhân phát hành, sử dụng hóa đơn. Đây không chỉ là yêu cầu pháp lý mà còn giúp đảm bảo tính an toàn, bảo mật dữ liệu, đồng thời tạo sự thuận tiện cho việc tra cứu và kiểm tra khi cần thiết. Luật An Khang sẽ hướng dẫn Quý doanh nghiệp cách lưu trữ hóa đơn điện tử đúng quy định thông qua bài viết dưới đây.

Quy định chung về lưu trữ hóa đơn điện tử

Căn cứ khoản 1, khoản 2 Điều 6 Nghị định 123/2020/NĐ-CP, việc lưu trữ hóa đơn điện tử cần tuân thủ các nguyên tắc sau:

1.1. Lưu trữ bằng phương tiện điện tử

Hóa đơn điện tử phải được bảo quản bằng các phương tiện sau:

- Máy tính cá nhân hoặc máy chủ nội bộ.

- USB hoặc thiết bị lưu trữ di động.

- Ổ cứng rời (HDD, SSD).

- Nền tảng lưu trữ đám mây (Google Drive, OneDrive, Dropbox…).

Doanh nghiệp được quyền lựa chọn phương thức lưu trữ phù hợp với đặc thù hoạt động và khả năng công nghệ của mình để đảm bảo an toàn và dễ dàng tra cứu khi cần.

1.2. Sẵn sàng in hoặc tra cứu khi cần

Khi nhận được yêu cầu từ cơ quan thuế, cơ quan kiểm toán hoặc các đơn vị, tổ chức có thẩm quyền liên quan, hóa đơn điện tử phải được in ra giấy hoặc truy xuất trực tuyến một cách nhanh chóng, chính xác và đầy đủ thông tin.

Việc này nhằm phục vụ cho công tác kiểm tra, đối chiếu dữ liệu, thanh tra hoặc điều tra khi cần thiết, đồng thời đảm bảo doanh nghiệp tuân thủ đúng các quy định pháp luật về quản lý và lưu trữ chứng từ điện tử. Đây cũng là yếu tố quan trọng giúp nâng cao tính minh bạch và uy tín của doanh nghiệp trong hoạt động sản xuất kinh doanh.

Yêu cầu đảm bảo trong suốt quá trình lưu trữ

Trong suốt thời gian lưu trữ, hóa đơn điện tử phải đảm bảo tuân thủ đầy đủ các tiêu chí sau:

- Tính toàn vẹn và bảo mật: Nội dung trên hóa đơn điện tử sau khi đã lập, ký số, gửi cho bên mua và thực hiện kê khai thuế phải được giữ nguyên, không được phép chỉnh sửa, thêm bớt hoặc làm sai lệch dưới bất kỳ hình thức nào. Điều này nhằm duy trì giá trị pháp lý của hóa đơn và đảm bảo tính minh bạch trong giao dịch.

- Thời hạn lưu trữ: Việc bảo quản hóa đơn điện tử phải thực hiện theo quy định của Luật Kế toán 2015, thông thường là 10 năm (căn cứ điểm b khoản 5 Điều 41). Khoảng thời gian này đủ để phục vụ cho hoạt động thanh tra, kiểm tra, đối chiếu khi có yêu cầu từ cơ quan chức năng.

- Tiêu hủy sau thời hạn: Khi đã hết thời gian lưu trữ và không có yêu cầu khác từ cơ quan nhà nước có thẩm quyền, doanh nghiệp có thể thực hiện tiêu hủy hóa đơn điện tử. Tuy nhiên, quá trình tiêu hủy cần đảm bảo không làm ảnh hưởng đến các hóa đơn điện tử khác chưa bị tiêu hủy, cũng như không gây gián đoạn hoạt động của hệ thống thông tin. Việc tiêu hủy nên thực hiện theo quy trình bảo mật, đảm bảo dữ liệu đã bị loại bỏ hoàn toàn và không thể khôi phục.

Xem thêm: Trong khi chờ đồng bộ địa chỉ mới, doanh nghiệp ghi địa chỉ nào trên hóa đơn điện tử?

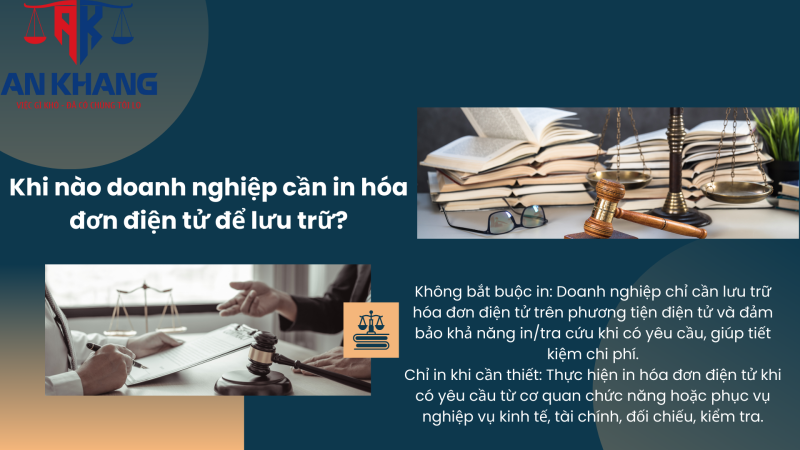

Khi nào doanh nghiệp cần in hóa đơn điện tử để lưu trữ?

Căn cứ khoản 2 Điều 6 và khoản 1 Điều 7 Nghị định 123/2020/NĐ-CP, pháp luật quy định khá rõ về việc in hóa đơn điện tử trong quá trình lưu trữ.

- Không bắt buộc in ra giấy: Về nguyên tắc, doanh nghiệp chỉ cần lưu trữ hóa đơn điện tử trên các phương tiện điện tử như máy tính, máy chủ, ổ cứng rời hoặc nền tảng lưu trữ đám mây. Điều kiện quan trọng là phải đảm bảo khả năng in hoặc tra cứu ngay khi có yêu cầu từ cơ quan chức năng hoặc các bên liên quan. Việc này giúp tiết kiệm chi phí in ấn, đồng thời tận dụng tối đa lợi ích của chuyển đổi số.

- Chỉ in trong trường hợp đặc biệt: Hóa đơn điện tử chỉ cần in ra giấy khi phát sinh yêu cầu phục vụ nghiệp vụ kinh tế, tài chính, hoặc khi có đề nghị từ cơ quan thuế, cơ quan kiểm toán, thanh tra hay điều tra. Những tình huống này thường liên quan đến công tác đối chiếu, kiểm tra hoặc lưu trữ hồ sơ chứng từ phục vụ xử lý nghiệp vụ.

- Giá trị pháp lý của bản in: Bản in từ hóa đơn điện tử chỉ có ý nghĩa lưu giữ và ghi sổ kế toán, không được sử dụng như một chứng từ giao dịch hay thanh toán. Ngoại lệ duy nhất là trường hợp hóa đơn được phát hành từ máy tính tiền có kết nối trực tiếp và truyền dữ liệu cho cơ quan thuế, khi đó bản in có thể được chấp nhận trong giao dịch theo quy định pháp luật.

Việc hiểu rõ các quy định này sẽ giúp doanh nghiệp tránh lãng phí thời gian, chi phí in ấn không cần thiết, đồng thời vẫn đảm bảo tuân thủ đầy đủ nghĩa vụ pháp lý trong quản lý và lưu trữ hóa đơn điện tử.

Phân biệt và lưu trữ file hóa đơn điện tử

Hóa đơn điện tử có 2 định dạng file:

- File XML: Chứa dữ liệu gốc, có giá trị pháp lý cao nhất khi chưa bị chỉnh sửa.

- File PDF: Bản thể hiện để xem hoặc in ra giấy khi cần.

Lưu ý: Doanh nghiệp nên lưu cả hai file để vừa đáp ứng yêu cầu pháp lý, vừa thuận tiện cho việc tra cứu, in ấn.

Cách lưu trữ hóa đơn điện tử

5.1. Hóa đơn điện tử đầu vào

Bước 1: Tạo một email chuyên dụng chỉ để nhận hóa đơn điện tử từ nhà cung cấp và thông báo email này cho tất cả đối tác.

Bước 2: Tạo thư mục Google Drive liên kết với email trên để sao lưu tự động.

Bước 3: Khi nhận hóa đơn:

- Tải về và lưu vào thư mục trên máy tính.

- Đổi tên file theo cấu trúc: MST – Tên nhà cung cấp – Số hóa đơn.

- Mở và kiểm tra sơ bộ thông tin.

- Cập nhật dữ liệu vào file Excel (MST, mã tra cứu, đường link hóa đơn).

Bước 4: Đồng bộ thư mục máy tính với Google Drive để tránh mất dữ liệu.

5.2. Hóa đơn điện tử đầu ra

Bước 1: Lưu file hóa đơn vào thư mục riêng trên máy tính.

Bước 2: Lập file Excel quản lý thông tin khách hàng, MST, giá trị trước và sau thuế, mã tra cứu.

Bước 3: Đồng bộ thư mục chứa dữ liệu với Google Drive để bảo đảm an toàn và dễ dàng khôi phục khi cần.

Xem thêm: Phương thức chuyển dữ liệu hóa đơn điện tử theo bảng tổng hợp: Cập nhật quy định mới nhất

Như vậy, Luật An Khang đã cung cấp đầy đủ thông tin về quy định và cách lưu trữ hóa đơn điện tử đúng pháp luật – từ nguyên tắc thực hiện, thời hạn lưu trữ, giá trị pháp lý của bản in, cho đến hướng dẫn chi tiết cách lưu trữ hóa đơn đầu vào và đầu ra.

Bài viết khác