Xuất hóa đơn không đúng thời điểm bị phạt bao nhiêu tiền?

-

Lê Khắc Dũng

Lê Khắc Dũng -

18/08/2025

Chia sẻ:

Trong hoạt động kinh doanh, việc lập và xuất hóa đơn là thủ tục bắt buộc và có ý nghĩa quan trọng trong việc ghi nhận doanh thu, chi phí cũng như xác định nghĩa vụ thuế của doanh nghiệp. Tuy nhiên, thực tế cho thấy nhiều đơn vị vẫn mắc lỗi xuất hóa đơn không đúng thời điểm – có thể là xuất sớm, xuất muộn hoặc ghi ngày không khớp với thời điểm phát sinh nghĩa vụ thuế.

Theo quy định hiện hành, hành vi này được xem là vi phạm pháp luật và sẽ bị xử phạt hành chính với mức phạt không nhỏ. Trong bài viết hôm nay, Luật An Khang sẽ phân tích chi tiết quy định mới nhất năm 2025 về mức xử phạt đối với hành vi xuất hóa đơn sai thời điểm, đồng thời cung cấp những lưu ý quan trọng để doanh nghiệp tránh rủi ro pháp lý.

Việc xuất hóa đơn không đúng thời điểm có thể khiến doanh nghiệp gặp rủi ro về kê khai thuế, chi phí hợp lệ và xử phạt hành chính nếu không được xử lý kịp thời. Để hạn chế sai sót trong quá trình lập hóa đơn, quản lý chứng từ và kê khai thuế, hãy liên hệ Luật An Khang để được tư vấn dịch vụ kế toán thuế chuyên nghiệp, phù hợp với tình hình hoạt động thực tế của doanh nghiệp.

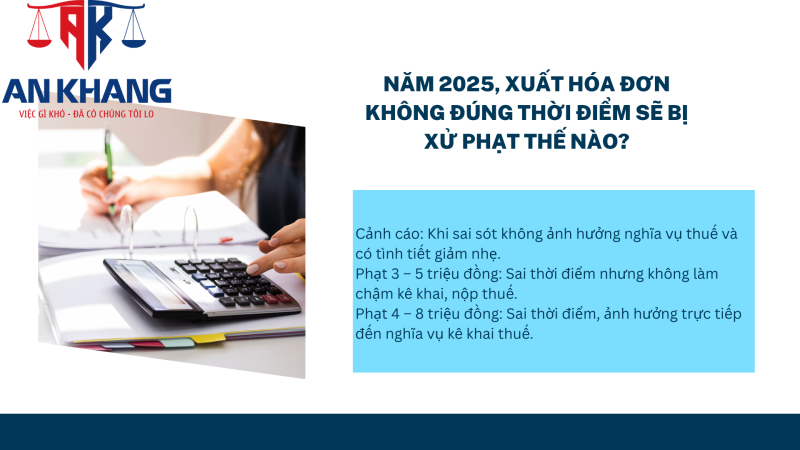

Năm 2025, xuất hóa đơn không đúng thời điểm sẽ bị xử phạt thế nào?

Theo Điều 24 Nghị định 125/2020/NĐ-CP, được sửa đổi bởi khoản 3 Điều 1 Nghị định 102/2021/NĐ-CP, hành vi lập hóa đơn sai thời điểm sẽ bị xử lý theo 3 mức độ:

- Cảnh cáo: Khi sai sót không ảnh hưởng đến nghĩa vụ nộp thuế và có tình tiết giảm nhẹ (ví dụ: vi phạm lần đầu, phát hiện kịp thời).

- Phạt tiền từ 3 – 5 triệu đồng: Khi hóa đơn sai thời điểm nhưng không làm chậm việc kê khai, nộp thuế.

Phạt tiền từ 4 – 8 triệu đồng: Khi hóa đơn được phát hành sai thời điểm theo luật định, ảnh hưởng trực tiếp đến nghĩa vụ kê khai thuế.

Lưu ý:

- Mức phạt trên áp dụng cho tổ chức. Nếu hành vi do cá nhân thực hiện, mức phạt chỉ bằng một nửa (theo khoản 5 Điều 5 Nghị định 125/2020/NĐ-CP).

- Hành vi xuất hóa đơn chậm hơn hoặc sớm hơn ngày giao hàng, ngày cung ứng dịch vụ hay ngày thu tiền trước đều có thể bị xử phạt.

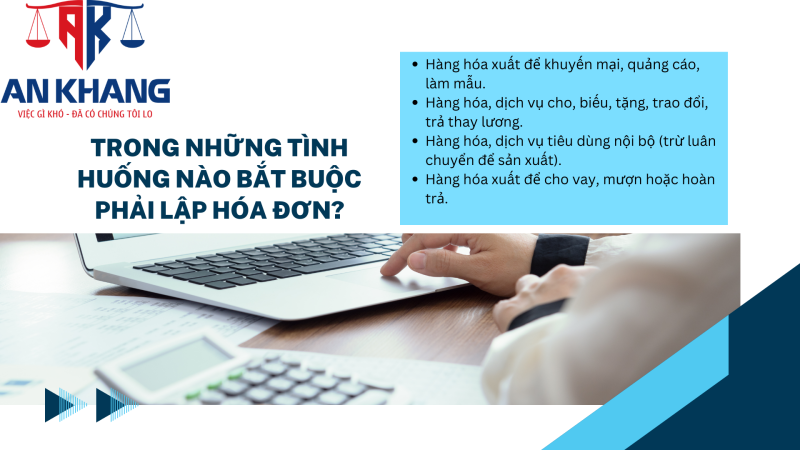

Trong những tình huống nào bắt buộc phải lập hóa đơn?

Căn cứ khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP, người bán phải lập hóa đơn cho người mua trong mọi giao dịch, không phân biệt giá trị hay hình thức thanh toán. Các trường hợp cụ thể gồm:

- Xuất hàng để khuyến mại, quảng cáo, làm hàng mẫu.

- Hàng hóa, dịch vụ được cho, biếu, tặng, trao đổi, trả thay lương cho người lao động.

- Hàng hóa, dịch vụ dùng cho tiêu dùng nội bộ (trừ luân chuyển để tiếp tục sản xuất).

- Hàng hóa xuất dưới dạng cho vay, cho mượn hoặc hoàn trả.

Như vậy, ngay cả khi doanh nghiệp không thu tiền từ khách hàng, vẫn phải lập hóa đơn để đảm bảo tính hợp pháp của chứng từ và tuân thủ nghĩa vụ thuế.

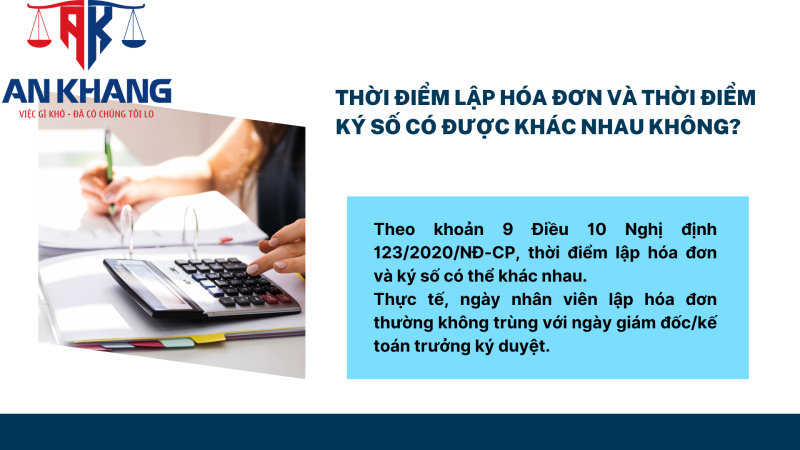

Thời điểm lập hóa đơn và thời điểm ký số có được khác nhau không?

Theo khoản 9 Điều 10 Nghị định 123/2020/NĐ-CP, quy định rõ ràng rằng: đối với hóa đơn điện tử, thời điểm lập hóa đơn và thời điểm ký số trên hóa đơn có thể khác nhau. Điều này là hợp lý vì trong thực tế, ngày kế toán hoặc nhân viên bán hàng lập hóa đơn chưa chắc trùng khớp với ngày giám đốc hoặc kế toán trưởng ký duyệt bằng chữ ký số.

Tuy nhiên, pháp luật nhấn mạnh rằng khi xác định kỳ kê khai thuế, cơ quan thuế sẽ chỉ căn cứ vào ngày lập hóa đơn. Điều này có nghĩa là, dù hóa đơn được ký số muộn hơn hoặc sớm hơn, thì nghĩa vụ kê khai thuế vẫn phải được tính theo ngày đã lập trên hóa đơn.

Ví dụ minh họa cụ thể:

Doanh nghiệp A lập hóa đơn cho khách hàng vào ngày 30/6/2025, nhưng vì giám đốc đi công tác nên đến ngày 1/7/2025 mới thực hiện ký số trên hệ thống hóa đơn điện tử. Trong trường hợp này, mặc dù chữ ký số hiển thị ngày 1/7/2025, nhưng hóa đơn vẫn được coi là của tháng 6/2025 và doanh nghiệp phải kê khai thuế trong kỳ khai tháng 6.

Trường hợp ngược lại:

Nếu doanh nghiệp lập hóa đơn ngày 1/7/2025 và ký số cũng trong ngày, thì hóa đơn được tính cho kỳ khai tháng 7. Điều này cho thấy, chỉ có ngày lập hóa đơn mới quyết định thời điểm ghi nhận nghĩa vụ thuế.

Vì sao cần phân biệt rõ ngày lập và ngày ký số?

- Tránh kê khai sai kỳ thuế:

Nếu doanh nghiệp nhầm lẫn lấy ngày ký số làm căn cứ, có thể kê khai sai kỳ, dẫn đến thiếu hoặc thừa thuế GTGT phải nộp. - Giảm rủi ro vi phạm hành chính:

Cơ quan thuế có thể xử phạt nếu phát hiện doanh nghiệp kê khai không đúng thời kỳ, kể cả khi nguyên nhân là do nhầm lẫn ngày ký số. - Đảm bảo tính minh bạch trong sổ sách:

Ngày lập hóa đơn phản ánh đúng thời điểm phát sinh doanh thu, trong khi ngày ký số chỉ là thủ tục kỹ thuật để hợp thức hóa tính pháp lý của hóa đơn.

Lưu ý cho doanh nghiệp

- Bộ phận kế toán cần kiểm tra kỹ ngày lập hóa đơn trước khi phát hành, tránh tình trạng lập vào cuối tháng nhưng ký số sang đầu tháng sau.

- Khi lập báo cáo thuế, cần đối chiếu ngày lập hóa đơn với sổ sách để khai đúng kỳ.

- Trong trường hợp phát hiện hóa đơn bị sai ngày lập (ví dụ: lập ngày 30/6 nhưng đáng ra phải lập 1/7), doanh nghiệp cần xử lý bằng cách lập hóa đơn điều chỉnh hoặc thay thế theo quy định tại Nghị định 123/2020/NĐ-CP.

Những hành vi bị nghiêm cấm trong lĩnh vực hóa đơn, chứng từ

Điều 5 Nghị định 123/2020/NĐ-CP liệt kê các hành vi bị cấm, trong đó đáng chú ý:

Đối với công chức thuế:

- Gây khó khăn, phiền hà khi tổ chức/cá nhân mua hóa đơn.

- Bao che, thông đồng cho hành vi sử dụng hóa đơn bất hợp pháp.

- Nhận hối lộ khi thanh tra, kiểm tra hóa đơn.

Đối với tổ chức, cá nhân kinh doanh:

- Sử dụng hóa đơn giả, hóa đơn bất hợp pháp hoặc dùng sai mục đích.

- Cản trở công chức thuế trong khi thực thi nhiệm vụ.

- Truy cập trái phép, phá hủy hệ thống dữ liệu hóa đơn điện tử.

- Đưa hối lộ hoặc lợi dụng hóa đơn nhằm trục lợi bất chính.

Xem thêm: Những quy định xử phạt sai phạm liên quan đến hóa đơn đỏ

Doanh nghiệp cần lưu ý gì để tránh bị phạt về hóa đơn năm 2025?

Để hạn chế rủi ro pháp lý, doanh nghiệp cần đặc biệt chú ý:

- Xuất hóa đơn đúng thời điểm: Ngay khi phát sinh nghĩa vụ thuế (giao hàng, hoàn thành dịch vụ, thu tiền trước).

- Không bỏ sót hóa đơn: Dù là hàng khuyến mại, biếu, tặng hay sử dụng nội bộ.

- Phân biệt rõ ngày lập và ngày ký số: Kê khai thuế theo ngày lập hóa đơn, không nhầm với ngày ký số.

- Quản lý hệ thống hóa đơn điện tử: Đảm bảo phần mềm cập nhật đúng quy định, tránh sai lệch ngày tháng.

- Không sử dụng hóa đơn giả hoặc mua bán hóa đơn: Đây là hành vi bị xử phạt rất nặng và có thể bị truy cứu hình sự.

Xem thêm: Trình tự, thủ tục xuất hóa đơn giảm thuế GTGT từ 10% xuống 8% theo Nghị định 174/2025/NĐ-CP

Có thể thấy, việc xuất hóa đơn không đúng thời điểm sẽ khiến doanh nghiệp phải đối diện với mức phạt từ cảnh cáo đến 8 triệu đồng, tùy theo mức độ vi phạm. Sai sót trong hóa đơn không chỉ làm tăng chi phí xử lý mà còn ảnh hưởng tới uy tín và sự minh bạch của doanh nghiệp trước cơ quan thuế.

Để tránh rủi ro, doanh nghiệp cần nắm vững quy định về thời điểm lập hóa đơn, bắt buộc xuất hóa đơn trong mọi giao dịch và tuân thủ nghiêm ngặt các quy định về hóa đơn điện tử.

Nếu Quý doanh nghiệp còn băn khoăn về việc lập hóa đơn đúng quy định, cách xử lý hóa đơn sai sót hoặc cần hỗ trợ tư vấn pháp lý chuyên sâu, hãy liên hệ ngay với Luật An Khang. Với đội ngũ luật sư giàu kinh nghiệm trong lĩnh vực thuế – kế toán – doanh nghiệp, Luật An Khang cam kết mang đến dịch vụ tư vấn tận tâm, chính xác, giúp Quý khách hàng yên tâm kinh doanh và phát triển bền vững.

Bài viết khác