Trong quá trình hoạt động kinh doanh, việc kê khai thuế giá trị gia tăng (GTGT) là nghĩa vụ bắt buộc của mọi doanh nghiệp. Tuy nhiên, thực tế cho thấy, nhiều kế toán và chủ doanh nghiệp vẫn gặp phải những sai sót trong quá trình kê khai, dẫn đến nguy cơ bị xử phạt, truy thu thuế, hoặc mất quyền khấu trừ thuế GTGT đầu vào. Những sai sót này thường xuất phát từ sự nhầm lẫn, thiếu cập nhật quy định mới hoặc không nắm rõ quy trình xử lý. Trong bài viết này, Luật và Kế toán An Khang sẽ chỉ ra các sai sót thường gặp khi kê khai thuế GTGT và hướng dẫn xử lý theo đúng quy định pháp luật hiện hành, giúp doanh nghiệp tránh rủi ro không đáng có.

Kê khai thiếu hoặc sai hóa đơn đầu vào

Một trong những sai sót thường gặp khi kê khai thuế GTGT là bỏ sót hóa đơn mua hàng hóa, dịch vụ hoặc kê khai sai thông tin trên hóa đơn đầu vào. Nguyên nhân có thể do kế toán nhập dữ liệu thủ công dẫn đến sai sót về mã số thuế, ngày tháng hoặc giá trị hóa đơn.

- Cách xử lý: Doanh nghiệp sẽ thực hiện kê khai thuế bổ sung vào kỳ phát hiện sai sót

- Ví dụ: Vào quý 3, Doanh nghiệp A phát hiện một hóa đơn mua nguyên vật liệu trị giá 50 triệu đồng chưa được kê khai trong quý trước trước ⇒ Doanh nghiệp sẽ thực hiện kê khai thuế bổ sung vào quý 3 để được khấu trừ thuế GTGT

Kê khai nhầm thuế suất GTGT

Sai sót này xảy ra khi áp dụng nhầm mức thuế suất (0%, 5%, 10%) cho hàng hóa, dịch vụ.

- Cách xử lý: Doanh nghiệp cần rà soát lại hợp đồng, hóa đơn và đối chiếu với thuế suất quy định tại Điều 9 Luật thuế GTGT 2024. Nếu đã kê khai sai, phải lập tờ khai bổ sung, đồng thời điều chỉnh hóa đơn nếu cần.

- Ví dụ: Công ty B bán mặt hàng thuộc diện thuế suất 5% nhưng kế toán lại kê khai 10%. Sau khi rà soát, công ty lập hồ sơ điều chỉnh để hoàn thuế chênh lệch.

Không kê khai hóa đơn đầu ra

Một số trường hợp doanh nghiệp xuất hóa đơn bán hàng nhưng bỏ sót khi kê khai, dẫn đến thiếu số thuế GTGT phải nộp.

- Cách xử lý: bổ sung hóa đơn để kê khai thuế vào kỳ tính thuế phát sinh hóa đơn đó

- Ví dụ: Vào Quý 3, doanh nghiệp phát hiện ra bị sót hóa đơn khi kê khai thuế đầu ra của Qúy 1 ⇒ Doanh nghiệp sẽ thực hiện kê khai bổ sung vào Quý 1

Kê khai sai kỳ tính thuế

Khi hóa đơn được lập vào một kỳ nhưng lại kê khai ở kỳ khác (không đúng quy định), doanh nghiệp có thể mất quyền khấu trừ hoặc bị phạt.

- Cách xử lý: khai bổ sung cho từng hồ sơ thuế có sai sót

- Ví dụ: Hóa đơn mua hàng ngày 28/3/2024 nhưng kế toán kê khai vào tháng 4/2024, dẫn đến sai kỳ tính thuế. Sau khi điều chỉnh, số liệu mới được khớp.

Sai sót trong việc khấu trừ thuế GTGT đầu vào

Doanh nghiệp có thể kê khai khấu trừ thuế GTGT đầu vào của hàng hóa, dịch vụ không phục vụ sản xuất kinh doanh hoặc thuộc diện không được khấu trừ.

- Cách xử lý: Khi phát hiện, doanh nghiệp cần lập tờ khai điều chỉnh, giảm số thuế đã khấu trừ sai và nộp bổ sung thuế.

- Ví dụ: Công ty D mua xe du lịch 9 chỗ ngồi nhưng vẫn kê khai khấu trừ thuế GTGT, trong khi đây là khoản không được khấu trừ. Sau kiểm tra, công ty phải nộp bổ sung thuế và tiền phạt.

Không lưu giữ hồ sơ, chứng từ đầy đủ

Một số kế toán không lưu đủ hóa đơn, chứng từ liên quan, dẫn đến khó khăn khi giải trình với cơ quan thuế.

- Căn cứ pháp lý: Người nộp thuế phải lưu giữ hồ sơ, chứng từ trong 10 năm.

- Cách xử lý: Doanh nghiệp cần xây dựng quy trình lưu trữ hồ sơ cả bản giấy và bản điện tử, đảm bảo có thể cung cấp khi cơ quan thuế yêu cầu.

- Ví dụ: Trong một đợt kiểm tra, doanh nghiệp E không xuất trình được hóa đơn lưu trữ, dẫn đến việc không được khấu trừ thuế GTGT đầu vào.

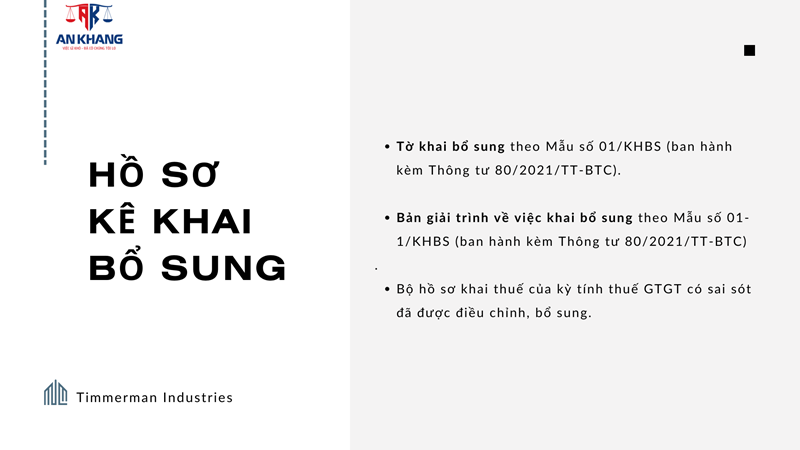

Hồ sơ khai bổ sung hồ sơ kê khai thuế

Theo quy định tại khoản 4 Điều 47 Luật Quản lý thuế 2019 và khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP, bộ hồ sơ dùng để khai bổ sung tờ khai thuế bao gồm:

- Tờ khai bổ sung theo Mẫu số 01/KHBS (ban hành kèm Thông tư 80/2021/TT-BTC).

- Bản giải trình về việc khai bổ sung theo Mẫu số 01-1/KHBS (ban hành kèm Thông tư 80/2021/TT-BTC).

- Bộ hồ sơ khai thuế của kỳ tính thuế GTGT có sai sót đã được điều chỉnh, bổ sung.

Thời hạn kê khai thuế bổ sung

Theo Điều 47 Luật Quản lý thuế 2019, nếu người nộp thuế nhận thấy hồ sơ khai thuế đã gửi cho cơ quan thuế có sai sót, họ được phép thực hiện khai bổ sung trong vòng 10 năm tính từ ngày kết thúc thời hạn nộp hồ sơ khai thuế của kỳ tính thuế đó, với điều kiện việc bổ sung được thực hiện trước khi cơ quan thuế hoặc cơ quan có thẩm quyền ban hành quyết định thanh tra, kiểm tra.

Những sai sót khi kê khai thuế GTGT không chỉ gây thiệt hại tài chính mà còn ảnh hưởng đến uy tín doanh nghiệp. Việc nắm rõ quy định pháp luật, thường xuyên rà soát số liệu và kịp thời điều chỉnh là chìa khóa để tránh rủi ro thuế.

Xem thêm: Quy định mới về thuế GTGT năm 2025