Từ ngày 01/7/2025, Luật Thuế GTGT 2024 chính thức có hiệu lực với nhiều điểm mới liên quan đến các trường hợp được hoàn thuế GTGT, bao gồm xuất khẩu, dự án đầu tư, giải thể, phá sản, ODA và ưu đãi ngoại giao.

Trong bài viết này, Luật An Khang sẽ phân tích chi tiết các trường hợp được hoàn thuế, điều kiện hoàn thuế giá trị gia tăng, cũng như thủ tục để doanh nghiệp dễ dàng áp dụng và tránh rủi ro pháp lý.

Hoàn thuế giá trị gia tăng là gì?

Hoàn thuế giá trị gia tăng (GTGT) là việc Nhà nước trả lại cho doanh nghiệp, tổ chức hoặc cá nhân số thuế GTGT đã nộp nhưng chưa được khấu trừ hết, hoặc nộp thừa, khi đáp ứng các điều kiện nhất định theo quy định pháp luật.

Từ ngày 01/7/2025, Luật Thuế GTGT 2024 chính thức có hiệu lực, quy định chi tiết hơn và siết chặt một số trường hợp hoàn thuế nhằm ngăn ngừa gian lận thuế nhưng đồng thời tạo thuận lợi cho các cơ sở kinh doanh chính đáng.

Căn cứ pháp lý về hoàn thuế GTGT

- Luật Thuế giá trị gia tăng 2024 (có hiệu lực từ 01/7/2025).

- Các nghị định, thông tư hướng dẫn thi hành (sẽ được Chính phủ và Bộ Tài chính ban hành chi tiết).

- Pháp luật về đầu tư, kế toán, quản lý thuế liên quan đến thủ tục, điều kiện, hồ sơ hoàn thuế.

Việc viện dẫn căn cứ pháp lý giúp doanh nghiệp nắm rõ quyền và nghĩa vụ, đồng thời phòng tránh rủi ro khi thực hiện thủ tục hoàn thuế.

Những trường hợp được hoàn thuế GTGT từ 01/7/2025

Theo Điều 15 Luật Thuế GTGT 2024, có 08 nhóm trường hợp chính được hoàn thuế.

3.1 Hoàn thuế GTGT hàng hóa xuất khẩu

Doanh nghiệp có hoạt động xuất khẩu được hoàn thuế khi:

- Số thuế GTGT đầu vào chưa khấu trừ hết trong tháng hoặc quý từ 300 triệu đồng trở lên.

- Nếu doanh nghiệp vừa xuất khẩu, vừa bán nội địa thì phải hạch toán riêng thuế GTGT đầu vào cho xuất khẩu; nếu không, sẽ xác định theo tỷ lệ doanh thu xuất khẩu trên tổng doanh thu.

- Số thuế được hoàn không vượt quá 10% doanh thu xuất khẩu trong kỳ.

Đây là quy định quan trọng vì thực tế nhiều doanh nghiệp lợi dụng hình thức xuất khẩu “khống” để trục lợi. Việc giới hạn 10% doanh thu xuất khẩu giúp Nhà nước kiểm soát rủi ro nhưng vẫn đảm bảo quyền lợi doanh nghiệp thật sự có hoạt động xuất khẩu.

3.2 Hoàn thuế GTGT đối với dự án đầu tư

Các dự án đầu tư mới, mở rộng, hoặc dự án dầu khí đang trong giai đoạn đầu tư được hoàn thuế nếu:

- Doanh nghiệp đăng ký nộp thuế GTGT theo phương pháp khấu trừ.

- Sau khi bù trừ với số thuế phải nộp của hoạt động sản xuất kinh doanh hiện có mà số thuế GTGT đầu vào chưa khấu trừ hết từ 300 triệu đồng trở lên.

- Trường hợp dự án đã hoàn thành, doanh nghiệp phải nộp hồ sơ hoàn thuế trong vòng 01 năm kể từ ngày phát sinh doanh thu.

Một số dự án không được hoàn thuế mà chỉ được kết chuyển, ví dụ:

- Dự án không góp đủ vốn điều lệ.

- Dự án ngành nghề kinh doanh có điều kiện nhưng chưa đủ điều kiện.

- Dự án khai thác tài nguyên, khoáng sản (trừ dầu khí).

3.3 Cơ sở chỉ sản xuất hàng hóa, dịch vụ chịu thuế suất 5%

Nếu sau 12 tháng liên tục hoặc 04 quý liên tục, doanh nghiệp có số thuế GTGT đầu vào chưa khấu trừ hết từ 300 triệu đồng trở lên thì được hoàn thuế.

3.4 Hoàn thuế khi giải thể, phá sản

Doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ khi giải thể hoặc phá sản, nếu có số thuế nộp thừa hoặc chưa khấu trừ hết, thì được hoàn.

Trường hợp tổ hợp tác chuyển đổi thành hợp tác xã, hợp tác xã sẽ được kế thừa số thuế chưa khấu trừ để làm thủ tục hoàn thuế.

3.5 Hoàn thuế cho người nước ngoài xuất cảnh

Người nước ngoài hoặc Việt kiều mang hộ chiếu hợp lệ, khi mua hàng tại Việt Nam mang theo xuất cảnh, sẽ được hoàn số thuế GTGT đã trả. Chính phủ sẽ có quy định chi tiết về thủ tục và tỷ lệ hoàn.

3.6 Hoàn thuế GTGT cho dự án ODA, viện trợ không hoàn lại

- Chủ dự án hoặc nhà thầu chính mua hàng hóa, dịch vụ phục vụ dự án ODA không hoàn lại được hoàn lại số thuế đã nộp.

- Các tổ chức nhận viện trợ nhân đạo cũng được hoàn thuế GTGT của hàng hóa, dịch vụ đã mua.

3.7 Hoàn thuế cho đối tượng hưởng ưu đãi ngoại giao

Các cơ quan đại diện ngoại giao, tổ chức quốc tế mua hàng hóa, dịch vụ tại Việt Nam để sử dụng cho mục đích ngoại giao, được hoàn thuế GTGT đã trả.

3.8 Hoàn thuế theo quyết định của cơ quan có thẩm quyền hoặc điều ước quốc tế

Trong một số trường hợp đặc biệt, cơ quan có thẩm quyền quyết định hoàn thuế hoặc thực hiện theo cam kết quốc tế mà Việt Nam tham gia.

Điều kiện hoàn thuế giá trị gia tăng

Để được hoàn thuế, doanh nghiệp phải đáp ứng đầy đủ:

- Nộp thuế GTGT theo phương pháp khấu trừ.

- Lập và lưu giữ sổ sách kế toán, chứng từ hợp lệ theo pháp luật kế toán.

- Có tài khoản ngân hàng theo mã số thuế của doanh nghiệp.

- Hóa đơn đầu vào phải do người bán đã kê khai, nộp thuế theo quy định.

- Không thuộc các trường hợp bị loại trừ theo Điều 14 Luật Thuế GTGT 2024.

Đây là những điều kiện hoàn thuế giá trị gia tăng bắt buộc, nếu thiếu một trong các yếu tố trên, hồ sơ hoàn thuế sẽ không được chấp nhận.

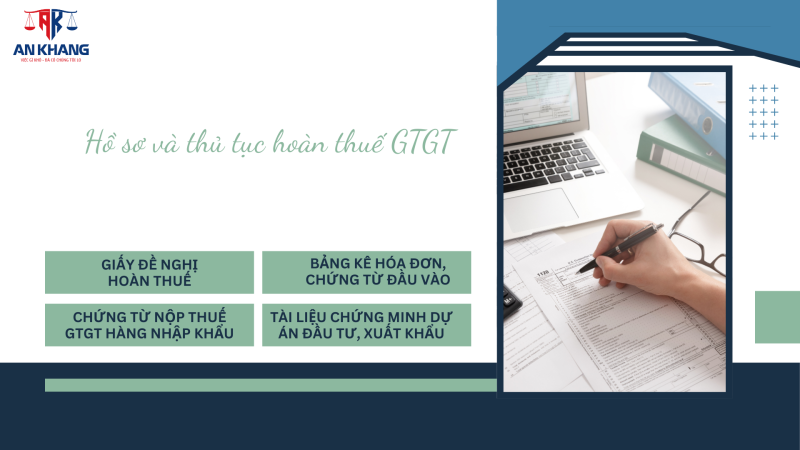

Hồ sơ và thủ tục hoàn thuế GTGT

Doanh nghiệp cần chuẩn bị:

- Giấy đề nghị hoàn thuế theo mẫu.

- Bảng kê hóa đơn, chứng từ đầu vào chưa được khấu trừ.

- Chứng từ nộp thuế GTGT hàng nhập khẩu (nếu có).

- Tài liệu chứng minh dự án đầu tư, xuất khẩu, hoặc trường hợp hoàn thuế cụ thể.

Hồ sơ hoàn thuế GTGT được nộp đến cơ quan thuế quản lý trực tiếp. Cơ quan thuế sẽ phân loại hồ sơ theo diện “hoàn trước – kiểm tra sau” hoặc “kiểm tra trước – hoàn sau”.

Ý nghĩa của quy định hoàn thuế GTGT mới

- Hỗ trợ doanh nghiệp: Giúp giảm áp lực dòng tiền, nhất là với doanh nghiệp xuất khẩu và đầu tư lớn.

- Đảm bảo minh bạch: Siết chặt điều kiện để ngăn chặn gian lận, mua bán hóa đơn.

- Phù hợp cam kết quốc tế: Tạo môi trường kinh doanh ổn định, minh bạch cho nhà đầu tư nước ngoài.

Xem thêm: Thuế suất GTGT 8% và 10% áp dụng 2025

Kết luận

Từ 01/7/2025, quy định về hoàn thuế giá trị gia tăng theo Luật Thuế GTGT 2024 sẽ có nhiều điểm mới, trong đó nổi bật là:

- Giới hạn 10% doanh thu xuất khẩu khi hoàn thuế.

- Siết chặt điều kiện đối với dự án đầu tư.

- Mở rộng phạm vi hoàn thuế cho ODA, ngoại giao, người nước ngoài.

Nắm rõ điều kiện hoàn thuế giá trị gia tăng, doanh nghiệp không chỉ bảo vệ quyền lợi hợp pháp mà còn tối ưu dòng tiền, nâng cao năng lực cạnh tranh.