Hoàn thuế giá trị gia tăng (GTGT) là gì? Lưu ý doanh nghiệp cần biết !

-

-

24/07/2025

Chia sẻ:

Rất nhiều doanh nghiệp Việt Nam đang nộp thuế giá trị gia tăng hàng tháng nhưng không biết rằng mình có thể được hoàn thuế nếu đáp ứng một số điều kiện nhất định. Không ít trường hợp có hàng trăm triệu đồng thuế đầu vào được khấu trừ, nhưng vì thiếu chứng từ hoặc làm sai quy trình mà không thể lấy lại khoản tiền hợp pháp này từ ngân sách nhà nước.

Bạn đang chờ hoàn thuế xuất khẩu? Bạn đầu tư mới và có thuế đầu vào chưa khấu trừ hết? Hãy đọc bài viết dưới đây của Luật và Kế toán An Khang để hiểu rõ: Khi nào được hoàn thuế GTGT, làm sao để không mất quyền lợi chính đáng và thủ tục cần chuẩn bị ra sao.

Khái niệm và các trường hợp được hoàn thuế GTGT theo quy định mới nhất

Hoàn thuế GTGT là việc cơ quan thuế hoàn trả lại cho doanh nghiệp số tiền thuế giá trị gia tăng đã nộp hoặc được khấu trừ mà chưa sử dụng hết, nếu thỏa mãn các điều kiện theo Luật Thuế GTGT 2024 và Nghị định 181/2025/NĐ-CP.

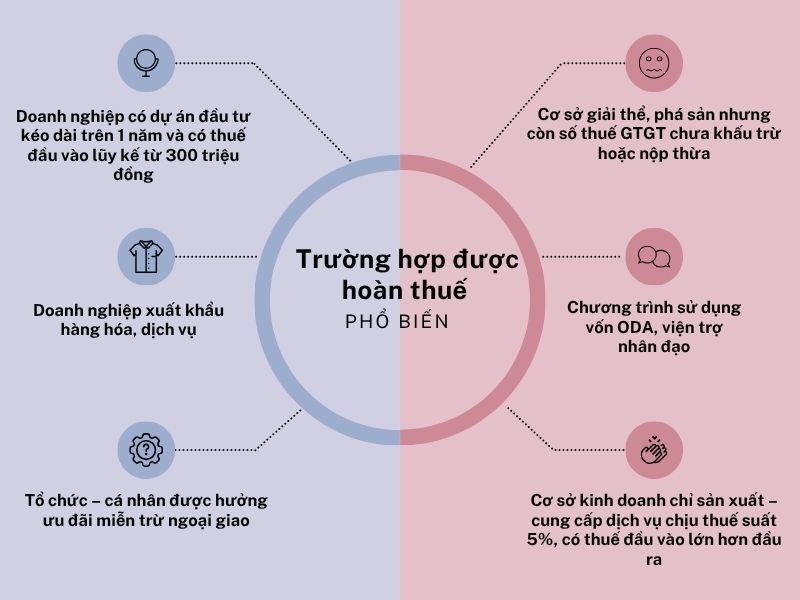

Các trường hợp được hoàn thuế phổ biến bao gồm

- Doanh nghiệp xuất khẩu hàng hóa, dịch vụ: Nếu thuế GTGT đầu vào chưa được khấu trừ hết và đạt mức từ 300 triệu đồng trở lên, sẽ được hoàn thuế.

- Doanh nghiệp có dự án đầu tư kéo dài trên 1 năm và có thuế đầu vào lũy kế từ 300 triệu đồng.

- Cơ sở kinh doanh chỉ sản xuất – cung cấp dịch vụ chịu thuế suất 5%, có thuế đầu vào lớn hơn đầu ra.

- Cơ sở giải thể, phá sản nhưng còn số thuế GTGT chưa khấu trừ hoặc nộp thừa.

- Chương trình sử dụng vốn ODA, viện trợ nhân đạo.

- Tổ chức – cá nhân được hưởng ưu đãi miễn trừ ngoại giao.

các trường hợp được hoàn thuế GTGT

Ví dụ: Công ty A xuất khẩu hàng sang châu Âu, áp thuế suất đầu ra 0%, nhưng mua nguyên vật liệu trong nước với thuế đầu vào 10%, tổng cộng 450 triệu. Sau 3 tháng, công ty nộp hồ sơ hoàn thuế và được xét hoàn lại 450 triệu đồng.

Thủ tục và hồ sơ hoàn thuế GTGT – Cần chuẩn bị những gì?

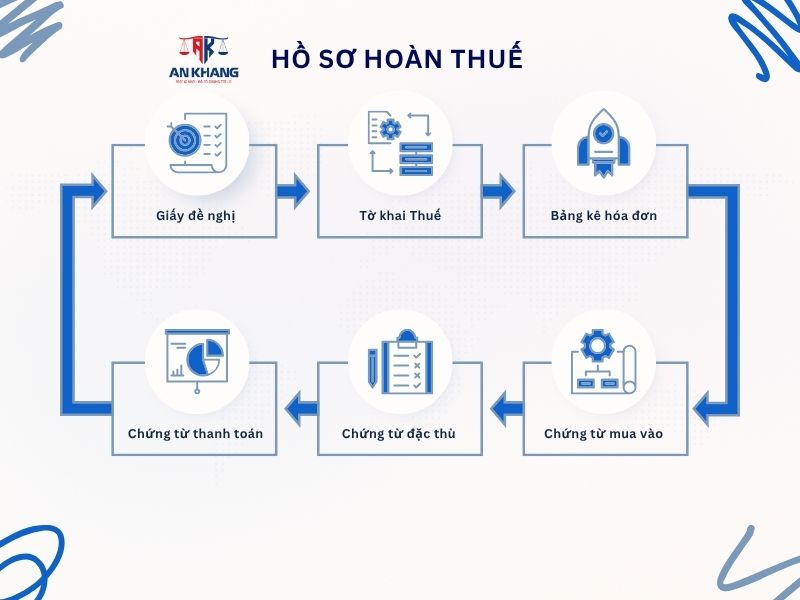

Hồ sơ hoàn thuế gồm

Theo Thông tư 80/2021/TT-BTC, hồ sơ hoàn thuế cơ bản gồm:

- Giấy đề nghị hoàn trả khoản thu NSNN (mẫu số 01/HT)

- Tờ khai thuế GTGT liên quan đến khoản hoàn

- Bảng kê hóa đơn, chứng từ mua vào (mẫu 01-1/HT)

- Chứng từ thanh toán không dùng tiền mặt

- Chứng từ đặc thù theo từng loại hình hoàn thuế (hợp đồng xuất khẩu, tờ khai hải quan, giấy phép đầu tư…)

Hồ sơ hoàn thuế

Ví dụ: Doanh nghiệp B thực hiện dự án đầu tư nhà máy, nộp hồ sơ hoàn thuế cần kèm theo giấy phép xây dựng, hợp đồng mua sắm máy móc, bảng kê hóa đơn mua vật liệu xây dựng, và giấy chứng nhận đầu tư.

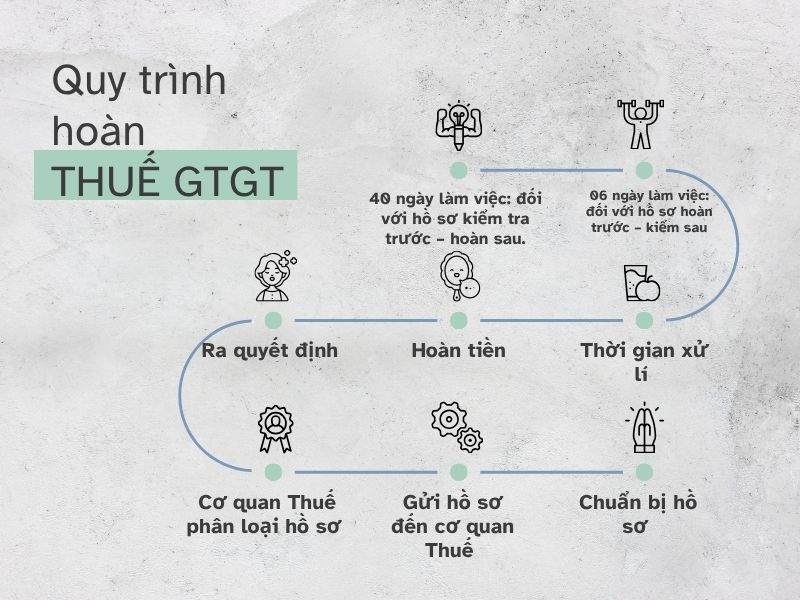

Gửi hồ sơ và thời hạn giải quyết

- Có thể nộp hồ sơ trực tiếp, qua bưu điện hoặc qua cổng thông tin điện tử của Tổng cục Thuế.

- Thời gian xử lý:

- 06 ngày làm việc: đối với hồ sơ hoàn trước – kiểm sau.

- 40 ngày làm việc: đối với hồ sơ kiểm tra trước – hoàn sau.

Lưu ý: Nếu hồ sơ chưa đầy đủ, cơ quan thuế sẽ thông báo yêu cầu bổ sung trong vòng 3 ngày làm việc.

Quy trình hoàn thuế GTGT theo quy định mới

Bước 1: Chuẩn bị hồ sơ

Xác định thuộc trường hợp hoàn thuế nào, đối chiếu các điều kiện, chuẩn bị chứng từ và hóa đơn hợp lệ.

Bước 2: Gửi hồ sơ đến cơ quan thuế

Ưu tiên nộp qua hệ thống điện tử để rút ngắn thời gian và dễ theo dõi.

Bước 3: Cơ quan thuế phân loại hồ sơ

- Nếu đủ điều kiện: gửi thông báo chấp thuận hoàn thuế.

- Nếu chưa đủ: thông báo bằng văn bản yêu cầu giải trình, bổ sung.

Bước 4: Ra quyết định và hoàn tiền

Sau khi thẩm định, nếu hợp lệ, Kho bạc sẽ chuyển tiền vào tài khoản ngân hàng của doanh nghiệp.

Quy trình hoàn Thuế

Ví dụ thực tiễn: Doanh nghiệp C đề nghị hoàn 720 triệu đồng thuế GTGT trong tháng 4/2025 cho hàng xuất khẩu, sau khi nộp đủ hồ sơ vào ngày 3/5/2025, được phê duyệt hoàn trước – kiểm sau, nhận tiền vào ngày 10/5/2025.

Những câu hỏi thường gặp về hoàn thuế GTGT

❓Câu 1: Doanh nghiệp chế xuất có được hoàn thuế không?

- Không. Vì doanh nghiệp chế xuất không chịu thuế GTGT, nên không được hoàn thuế cho hàng hóa, dịch vụ mua trong nước.

- Trường hợp duy nhất là mua hàng hóa chịu thuế để bán lại nội địa, khi đó sẽ chịu thuế đầu ra và phải kê khai – khấu trừ theo quy định.

❓Câu 2: Thuế GTGT vãng lai có được hoàn?

- Không. Vì thuế vãng lai nộp theo tỷ lệ doanh thu, không áp dụng phương pháp khấu trừ nên không thuộc diện hoàn thuế.

- Nếu nộp thừa do sai sót, có thể đề nghị hoàn lại theo Thông tư 80/2021/TT-BTC.

❓Câu 3: Hạch toán hoàn thuế như thế nào?

- Tài khoản 1331: Theo dõi thuế GTGT đầu vào từ hàng hóa, dịch vụ sản xuất kinh doanh.

- Tài khoản 1332: Áp dụng cho thuế từ tài sản cố định.

- Tài khoản 1333: Thuế GTGT đã đề nghị hoàn nhưng chưa được xét duyệt.

- Tài khoản 1338: Thuế đã được cơ quan thuế chấp thuận hoàn nhưng chưa nhận được tiền.

Ví dụ hạch toán: Doanh nghiệp nộp hồ sơ hoàn 100 triệu → ghi N1333/C1331. Khi có quyết định hoàn → ghi N1338/C1333. Khi nhận tiền → N112/C1338.

Kết luận

Hoàn thuế GTGT không chỉ là quyền lợi mà còn là một phần quan trọng trong chiến lược tài chính của doanh nghiệp. Nếu bạn nắm rõ điều kiện, chuẩn bị đúng hồ sơ, làm đúng thủ tục và theo dõi sát thời hạn, bạn sẽ không để thất thoát những khoản tiền đáng ra được hoàn lại.

Bạn đang cần làm hồ sơ hoàn thuế hoặc đã nộp mà chưa được xử lý? Gọi ngay Luật và Kế toán An Khang – hotline 0936 149 833, để được tư vấn miễn phí, hỗ trợ trọn gói từ lập hồ sơ đến theo dõi tiến độ hoàn thuế!

Bài viết khác