Nhiều doanh nghiệp tại Việt Nam có nhu cầu lập hóa đơn bằng ngoại tệ khi giao dịch với đối tác nước ngoài. Tuy nhiên, không phải mọi trường hợp đều được phép, mà cần tuân thủ đúng quy định pháp luật về hóa đơn và ngoại hối. Bài viết này do Luật An Khang tổng hợp sẽ giúp quý khách hiểu rõ khi nào được xuất hóa đơn ngoại tệ và cách xác định tỷ giá đi kèm.

Ngoại tệ là gì?

Theo khoản 1 Điều 2 Thông tư 07/2012/TT-NHNN, ngoại tệ được hiểu là đồng tiền của các quốc gia, vùng lãnh thổ khác hoặc đồng tiền chung (như đồng Euro) được sử dụng trong thanh toán quốc tế hoặc trong phạm vi một số khu vực nhất định.

Ngoại tệ cũng được coi là một dạng ngoại hối, bao gồm:

- Tiền tệ nước ngoài;

- Phương tiện thanh toán bằng ngoại tệ: séc, thẻ thanh toán, hối phiếu…;

- Giấy tờ có giá bằng ngoại tệ: trái phiếu, kỳ phiếu, cổ phiếu;

- Vàng thuộc dự trữ ngoại hối, vàng thỏi/miếng/khối được mang vào hoặc ra khỏi Việt Nam.

Khi nào doanh nghiệp được phép xuất hóa đơn ngoại tệ?

Thông thường, đồng tiền sử dụng trên hóa đơn tại Việt Nam là đồng Việt Nam (VNĐ). Tuy nhiên, Điều 4 Thông tư 32/2013/TT-NHNN quy định một số trường hợp đặc biệt cho phép doanh nghiệp được ghi hóa đơn bằng ngoại tệ, cụ thể:

- Giao dịch bán hàng hóa cho doanh nghiệp chế xuất (trừ cung ứng dịch vụ).

- Bán hàng hóa, cung cấp dịch vụ trực tiếp cho doanh nghiệp nước ngoài.

- Doanh nghiệp thực hiện ủy thác xuất khẩu, nhập khẩu.

- Hoạt động tái bảo hiểm đối với dịch vụ bảo hiểm ở nước ngoài.

- Chi phí phát sinh ngoài nước liên quan đến đấu thầu quốc tế hoặc dầu khí.

- Kinh doanh hàng miễn thuế, bán tại cửa hàng miễn thuế.

- Cung ứng dịch vụ tại khu cách ly cửa khẩu quốc tế, kho ngoại quan.

- Doanh nghiệp chế xuất giao dịch với doanh nghiệp nước ngoài hoặc doanh nghiệp chế xuất khác.

Như vậy, chỉ trong những tình huống nêu trên, hóa đơn mới được phép lập và ghi bằng ngoại tệ.

Xem thêm: Các trường hợp không phải xuất hoá đơn

Nguyên tắc ghi ngoại tệ trên hóa đơn

Căn cứ vào Khoản 13 Điều 10 Nghị định 123/2020/NĐ-CP quy định:

- Trường hợp nghiệp vụ kinh tế phát sinh bằng ngoại tệ theo đúng quy định của pháp luật về ngoại hối, các thông tin quan trọng trên hóa đơn như đơn giá, thành tiền, số tiền thuế giá trị gia tăng và tổng số tiền thanh toán đều được phép ghi trực tiếp bằng ngoại tệ.

- Trên hóa đơn, doanh nghiệp phải thể hiện rõ đơn vị tiền tệ và tên ngoại tệ sử dụng, chẳng hạn USD (đô la Mỹ), EUR (đồng ơ-rô), JPY (yên Nhật)…

Ngoài ra, doanh nghiệp cũng bắt buộc phải ghi tỷ giá quy đổi giữa ngoại tệ và đồng Việt Nam. Tỷ giá này phải được áp dụng theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn có liên quan, nhằm đảm bảo tính thống nhất và minh bạch trong kê khai, nộp thuế.

Trong một số trường hợp đặc thù, khi doanh nghiệp được pháp luật cho phép nộp thuế trực tiếp bằng ngoại tệ, thì tổng số tiền thanh toán có thể được ghi hoàn toàn bằng ngoại tệ, mà không cần quy đổi sang đồng Việt Nam. Điều này thường áp dụng với các giao dịch mang tính quốc tế đặc thù như xuất khẩu, chế xuất, hoặc dịch vụ cung ứng cho đối tác nước ngoài có thỏa thuận thanh toán ngoại tệ.

Ví dụ minh họa:

- Khi ghi bằng USD: 13.800,25 USD → thể hiện bằng chữ là “Mười ba nghìn tám trăm đô la Mỹ và hai mươi lăm xu”.

- Khi ghi bằng EUR: 5.000,50 EUR → thể hiện bằng chữ là “Năm nghìn ơ-rô và năm mươi xu”.

Xem thêm: Số tiền tối thiểu xuất hoá đơn

Cách xác định tỷ giá ngoại tệ trên hóa đơn

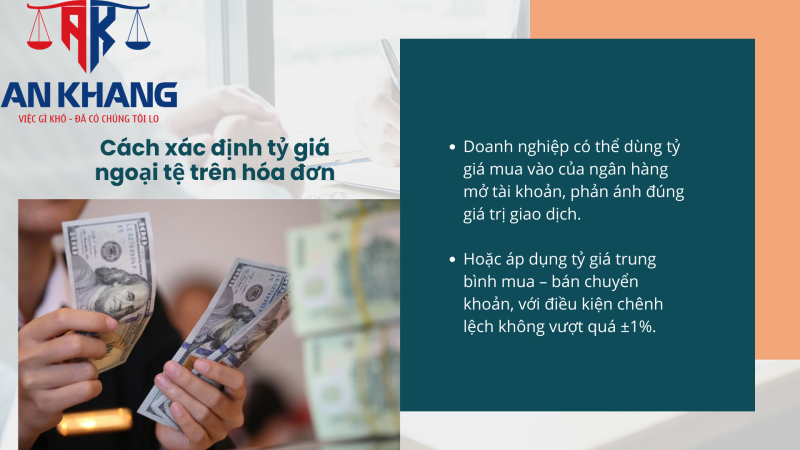

Theo khoản 2 Điều 4 Thông tư 80/2021/TT-BTC, khi doanh nghiệp lập hóa đơn bằng ngoại tệ thì tỷ giá ghi trên hóa đơn phải sử dụng tỷ giá giao dịch thực tế, đồng thời phải phù hợp với các nguyên tắc kế toán hiện hành. Quy định này nhằm đảm bảo tính minh bạch, thống nhất trong việc quy đổi ngoại tệ ra đồng Việt Nam để phục vụ cho việc hạch toán và kê khai thuế.

Căn cứ Thông tư 200/2014/TT-BTC (được sửa đổi, bổ sung bởi Thông tư 53/2016/TT-BTC), tỷ giá giao dịch thực tế có thể được xác định theo hai cách:

- Tỷ giá mua vào của ngân hàng thương mại nơi doanh nghiệp mở tài khoản: Đây là cách phổ biến và trực tiếp nhất, phản ánh đúng giá trị ngoại tệ tại thời điểm phát sinh giao dịch của chính ngân hàng mà doanh nghiệp đang sử dụng dịch vụ.

- Tỷ giá giao dịch xấp xỉ với tỷ giá mua – bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch: Trường hợp này giúp doanh nghiệp linh hoạt hơn, đặc biệt khi có nhiều giao dịch quốc tế. Tuy nhiên, tỷ giá lựa chọn phải đảm bảo nằm trong mức chênh lệch không vượt quá ±1% so với tỷ giá mua – bán chuyển khoản trung bình.

Việc xác định tỷ giá trung bình được thực hiện theo ngày, tuần hoặc tháng tùy theo nhu cầu và quy định nội bộ của doanh nghiệp, dựa trên số liệu do ngân hàng cung cấp. Như vậy, doanh nghiệp vừa có sự linh hoạt trong lựa chọn phương pháp, vừa phải đảm bảo tuân thủ chặt chẽ để tránh sai lệch lớn khi quy đổi.

Xem thêm: Thời điểm xuất hoá đơn

Như vậy, Luật An Khang đã cung cấp cho quý khách cái nhìn toàn diện về quy định xuất hóa đơn ngoại tệ. Việc tuân thủ đúng quy định không chỉ giúp doanh nghiệp tránh rủi ro pháp lý mà còn đảm bảo tính minh bạch trong giao dịch quốc tế. Nếu quý khách cần hỗ trợ chi tiết trong việc lập hóa đơn ngoại tệ hoặc các vấn đề pháp lý liên quan, hãy liên hệ ngay với Luật An Khang để được tư vấn kịp thời.