Xuất hóa đơn – Quy định về số tiền tối thiểu theo pháp luật mới nhất

-

-

12/08/2025

Chia sẻ:

Trong hoạt động kinh doanh tại Việt Nam, xuất hóa đơn là một nghiệp vụ bắt buộc gắn liền với mỗi giao dịch mua bán hàng hóa, cung cấp dịch vụ.

Không ít cá nhân và doanh nghiệp vẫn thắc mắc: “Có cần phải xuất hóa đơn cho những giao dịch có giá trị nhỏ hay không?” hoặc “Số tiền tối thiểu để phải lập hóa đơn là bao nhiêu?”.

Thực tế, pháp luật hiện hành đã có quy định rõ ràng về vấn đề này, đồng thời thay đổi đáng kể so với những quy định cũ trước đây. Bài viết dưới đây sẽ phân tích chi tiết căn cứ pháp lý, giải đáp thắc mắc và cung cấp những lưu ý quan trọng để việc xuất hóa đơn của doanh nghiệp được thực hiện đúng luật.

Khái niệm và ý nghĩa của việc xuất hóa đơn

Xuất hóa đơn là việc người bán lập chứng từ ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ cho người mua. Hóa đơn là chứng cứ pháp lý xác nhận quyền và nghĩa vụ của các bên trong giao dịch, đồng thời là căn cứ để cơ quan thuế quản lý doanh thu và thuế.

Ý nghĩa của việc xuất hóa đơn bao gồm:

- Đảm bảo tuân thủ pháp luật: Tránh bị xử phạt hành chính hoặc truy cứu trách nhiệm nếu vi phạm nghĩa vụ lập hóa đơn.

- Bảo vệ quyền lợi của các bên: Người mua có quyền yêu cầu hóa đơn để chứng minh giao dịch và bảo hành sản phẩm; người bán có cơ sở hợp pháp để kê khai thuế và hạch toán kế toán.

- Minh bạch tài chính: Giúp doanh nghiệp quản lý doanh thu, chi phí một cách rõ ràng, thuận tiện cho việc kiểm toán và thanh tra thuế.

Số tiền tối thiểu để xuất hóa đơn

2.1. Quy định trước đây

Trước khi áp dụng hóa đơn điện tử trên toàn quốc, pháp luật từng cho phép người bán không cần lập hóa đơn đối với giao dịch bán lẻ hàng hóa, dịch vụ có giá trị dưới 200.000 đồng/lần, trừ khi người mua yêu cầu. Quy định này nhằm giảm bớt thủ tục cho các giao dịch nhỏ lẻ, đặc biệt trong lĩnh vực bán lẻ trực tiếp cho người tiêu dùng.

2.2. Quy định hiện nay

Kể từ khi Luật Quản lý thuế 2019 và Nghị định 123/2020/NĐ-CP có hiệu lực, mọi giao dịch bán hàng hóa, cung cấp dịch vụ đều bắt buộc phải xuất hóa đơn, không phân biệt giá trị lớn hay nhỏ. Điều này có nghĩa là không tồn tại mức số tiền tối thiểu để lập hóa đơn. Chỉ cần phát sinh giao dịch bán hàng hóa, dịch vụ thuộc đối tượng chịu thuế, người bán phải lập hóa đơn và gửi cho người mua.

2.3. Ý nghĩa của thay đổi này

Việc bỏ ngưỡng giá trị tối thiểu để xuất hóa đơn giúp:

- Tăng tính minh bạch trong hoạt động kinh doanh.

- Hạn chế tình trạng trốn thuế hoặc khai thấp doanh thu.

- Đồng bộ dữ liệu hóa đơn điện tử để cơ quan thuế quản lý tập trung.

Xem thêm: Doanh nghiệp có được xuất hóa đơn điện tử theo địa chỉ cũ trước sáp nhập không?

Căn cứ pháp lý về việc xuất hóa đơn không phân biệt giá trị

Một số điều khoản quan trọng:

- Điều 90 Luật Quản lý thuế 2019: Quy định nghĩa vụ lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ.

- Điều 4 và Điều 10 Nghị định 123/2020/NĐ-CP: Xác định nội dung bắt buộc trên hóa đơn và đối tượng phải lập hóa đơn điện tử.

- Điều 9 Nghị định 123/2020/NĐ-CP: Quy định thời điểm lập hóa đơn tương ứng với thời điểm chuyển giao hàng hóa, hoàn thành dịch vụ hoặc thu tiền.

Trường hợp bắt buộc và không bắt buộc xuất hóa đơn

4.1. Trường hợp bắt buộc

- Bán hàng hóa, cung cấp dịch vụ cho tổ chức, cá nhân trong nước hoặc nước ngoài.

- Cung cấp dịch vụ trực tuyến, phần mềm, dịch vụ kỹ thuật số.

- Giao dịch xuất nhập khẩu hàng hóa (áp dụng theo quy định hải quan và thuế).

4.2. Trường hợp không phải lập hóa đơn

- Các khoản thu hộ, chi hộ không liên quan đến bán hàng hóa, cung cấp dịch vụ.

- Giao dịch không phát sinh doanh thu (ví dụ: hàng khuyến mại, hàng mẫu nhưng vẫn phải lập chứng từ theo chế độ kế toán và quản lý thuế).

Nội dung bắt buộc trên hóa đơn khi xuất hóa đơn

Khi thực hiện xuất hóa đơn, dù giá trị giao dịch nhỏ hay lớn, người bán vẫn phải đảm bảo các thông tin sau:

- Tên, mã số thuế, địa chỉ của người bán và người mua.

- Tên hàng hóa/dịch vụ, đơn vị tính, số lượng, đơn giá, thành tiền.

- Thuế suất, tiền thuế, tổng cộng thanh toán.

- Ngày, tháng, năm lập hóa đơn; chữ ký số của người bán và mã xác thực của cơ quan thuế (đối với hóa đơn có mã).

Thời điểm lập hóa đơn

Thời điểm xuất hóa đơn được xác định như sau:

- Đối với hàng hóa: Ngày chuyển giao quyền sở hữu hoặc quyền sử dụng cho người mua.

- Đối với dịch vụ: Ngày hoàn thành việc cung cấp dịch vụ hoặc ngày thu tiền (nếu thu tiền trước hoặc trong khi cung cấp dịch vụ).

- Trường hợp giao hàng hoặc cung cấp dịch vụ nhiều lần: Lập hóa đơn cho từng lần giao hoặc nghiệm thu.

Xem thêm: Hướng dẫn đăng ký sử dụng hóa đơn điện tử theo quy định mới nhất

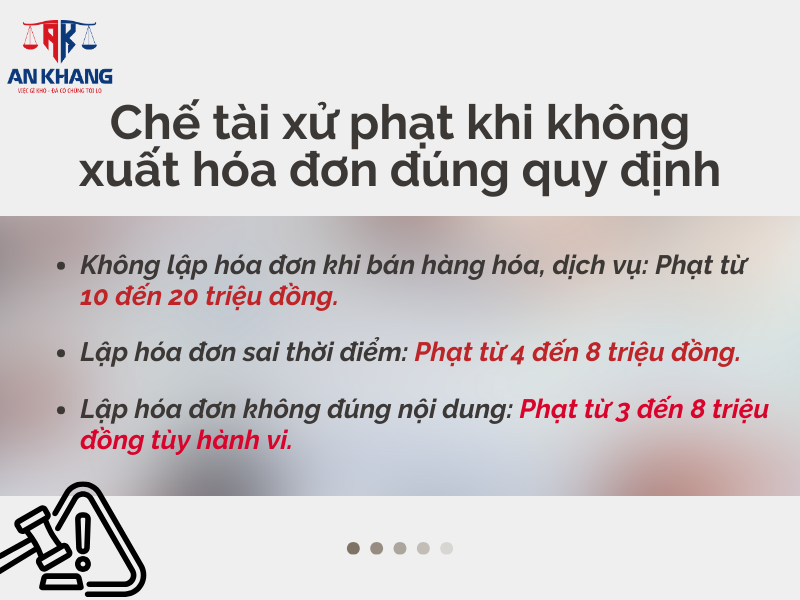

Chế tài xử phạt khi không xuất hóa đơn đúng quy định

- Không lập hóa đơn khi bán hàng hóa, dịch vụ: Phạt từ 10 đến 20 triệu đồng.

- Lập hóa đơn sai thời điểm: Phạt từ 4 đến 8 triệu đồng.

- Lập hóa đơn không đúng nội dung: Phạt từ 3 đến 8 triệu đồng tùy hành vi.

Ngoài ra, nếu hành vi nhằm mục đích trốn thuế, có thể bị xử phạt theo Luật Quản lý thuế với mức phạt gấp nhiều lần số tiền thuế trốn.

Kết luận

Pháp luật hiện hành không quy định mức số tiền tối thiểu cho việc xuất hóa đơn. Bất kỳ giao dịch bán hàng hóa, cung cấp dịch vụ nào cũng phải lập hóa đơn đúng quy định, kể cả khi giá trị chỉ vài nghìn đồng. Việc tuân thủ quy định này không chỉ giúp doanh nghiệp tránh bị xử phạt mà còn nâng cao tính minh bạch, chuyên nghiệp trong hoạt động kinh doanh.

Nếu bạn đang cần tư vấn chi tiết về thủ tục lập và quản lý hóa đơn, hãy liên hệ Luật An Khang – 0936 149 833 để được hỗ trợ kịp thời.

Bài viết khác