Mức thuế suất 0% trong thuế giá trị gia tăng 2025

-

-

27/08/2025

Chia sẻ:

Theo Luật Thuế giá trị gia tăng 2024 (có hiệu lực từ 01/7/2025) và Nghị định 181/2025/NĐ-CP, mức thuế suất 0% là một trong những chính sách quan trọng nhằm khuyến khích xuất khẩu hàng hóa, dịch vụ, đồng thời tạo cơ sở pháp lý cho việc khấu trừ và hoàn thuế GTGT đầu vào.Trong bài viết này, Luật An Khang sẽ phân tích chi tiết các trường hợp được áp dụng và những trường hợp không áp dụng mức thuế suất này.

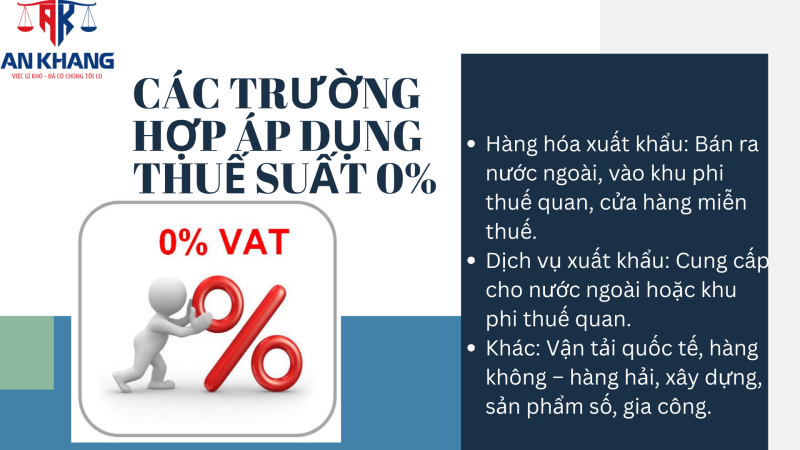

Các trường hợp áp dụng thuế suất 0%

Theo Điều 9 Luật thuế GTGT 2024 và điều 17 Nghị định 181/2025 quy định các loại hàng hoá dịch vụ áp dụng mức thuế suất 0% cụ thể như sau:

1.1. Hàng hóa xuất khẩu

Hàng hóa xuất khẩu là nhóm điển hình được áp dụng thuế suất 0%, bao gồm:

- Hàng hóa bán từ Việt Nam cho tổ chức, cá nhân ở nước ngoài và được tiêu dùng ngoài lãnh thổ Việt Nam.

Ví dụ: Doanh nghiệp dệt may Việt Nam bán quần áo cho đối tác tại Nhật Bản, sản phẩm này chỉ tiêu dùng ở Nhật, không quay lại Việt Nam.

- Hàng hóa bán từ nội địa vào khu phi thuế quan như doanh nghiệp chế xuất. Hàng hóa này phải phục vụ trực tiếp cho hoạt động sản xuất hàng xuất khẩu.

Ví dụ: Công ty A tại Bình Dương sản xuất vải dệt trong nước. Công ty ký hợp đồng bán 200.000 mét vải cho Công ty B – là doanh nghiệp chế xuất trong khu công nghiệp VSIP. Số vải này được Công ty B dùng làm nguyên liệu trực tiếp để may áo quần xuất khẩu sang Mỹ. Vì hàng hóa bán từ nội địa vào khu phi thuế quan và phục vụ trực tiếp cho hoạt động sản xuất hàng xuất khẩu, nên doanh thu từ giao dịch này được áp dụng thuế suất GTGT 0%.

- Hàng hóa bán tại khu cách ly, cửa hàng miễn thuế cho cá nhân xuất cảnh hoặc mua hàng tại các cửa hàng miễn thuế.

Ví dụ: Người nước ngoài mua rượu tại cửa hàng miễn thuế trong sân bay quốc tế.

Xem thêm: Thuế suất GTGT 8% và 10% áp dụng 2025

1.2. Dịch vụ xuất khẩu

Dịch vụ xuất khẩu cũng được áp dụng mức 0% nếu đáp ứng đúng bản chất “cung cấp ra ngoài lãnh thổ” hoặc “phục vụ sản xuất xuất khẩu trong khu phi thuế quan”:

- Dịch vụ cung cấp trực tiếp cho tổ chức, cá nhân ở nước ngoài và tiêu dùng ở ngoài Việt Nam.

Ví dụ: Một công ty phần mềm tại Việt Nam cung cấp dịch vụ lập trình cho khách hàng ở Mỹ, toàn bộ quá trình sử dụng sản phẩm diễn ra bên ngoài lãnh thổ Việt Nam.

- Dịch vụ cung cấp trực tiếp cho tổ chức trong khu phi thuế quan để phục vụ sản xuất xuất khẩu. Bao gồm nhiều loại dịch vụ như: bốc xếp, xếp dỡ container, vận chuyển, phí chứng từ, phí niêm chì, dịch vụ đóng gói tại cảng.

1.3. Hàng hóa, dịch vụ xuất khẩu khác

Pháp luật còn quy định một số loại hàng hóa, dịch vụ đặc thù khác được áp dụng thuế suất 0%, cụ thể:

- Vận tải quốc tế: Bao gồm vận tải hành khách, hành lý, hàng hóa theo các chặng quốc tế từ Việt Nam ra nước ngoài hoặc ngược lại. Trong trường hợp hợp đồng vận tải có cả chặng nội địa, thì chặng nội địa đó cũng được tính là vận tải quốc tế.

- Dịch vụ ngành hàng không: Gồm suất ăn hàng không, cất hạ cánh, soi chiếu an ninh, băng chuyền hành lý, dịch vụ sửa chữa tàu bay, phục vụ hành khách quốc tế tại cảng hàng không. Ví dụ: Công ty cung cấp suất ăn cho các chuyến bay quốc tế từ sân bay Nội Bài.

- Dịch vụ ngành hàng hải: Gồm lai dắt tàu biển, hoa tiêu, cứu hộ, cầu cảng, vệ sinh hầm tàu, kiểm đếm, sửa chữa tàu biển.

- Xây dựng, lắp đặt công trình ở nước ngoài hoặc khu phi thuế quan.

- Sản phẩm nội dung thông tin số: Bao gồm văn bản, dữ liệu, hình ảnh, âm thanh dưới dạng số, được tiêu dùng bởi tổ chức, cá nhân ở nước ngoài. Ví dụ: Một công ty Việt Nam bán quyền truy cập kho dữ liệu trực tuyến cho khách hàng tại Singapore.

- Hàng hóa gia công xuất khẩu, phụ tùng, vật tư thay thế để bảo dưỡng, sửa chữa phương tiện, máy móc, thiết bị cho đối tác nước ngoài.

Xem thêm: Hoàn thuế GTGT

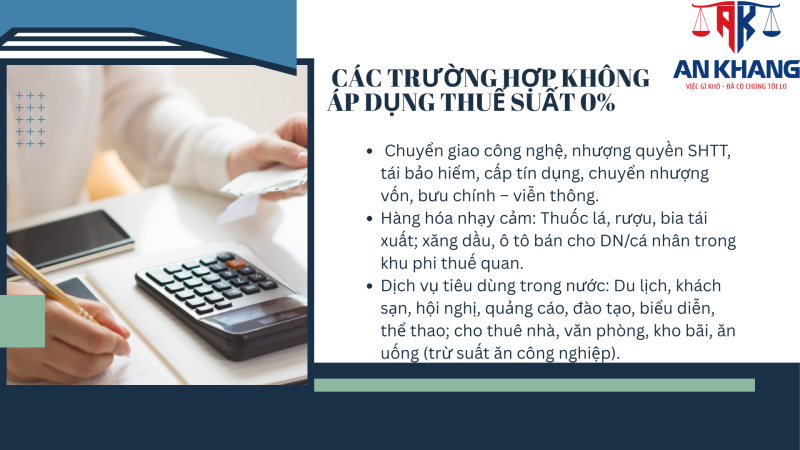

Các trường hợp không áp dụng thuế suất 0%

Mặc dù có nhiều ưu đãi, nhưng để tránh lạm dụng chính sách, pháp luật cũng quy định rõ ràng các trường hợp không áp dụng thuế suất 0%. Một số trường hợp điển hình:

- Chuyển giao công nghệ, nhượng quyền sở hữu trí tuệ ra nước ngoài: Đây không phải là hoạt động xuất khẩu hàng hóa, dịch vụ hữu hình nên không được hưởng ưu đãi.

- Dịch vụ tái bảo hiểm ra nước ngoài: Do tính chất phức tạp, khó kiểm soát.

- Dịch vụ cấp tín dụng, chuyển nhượng vốn, sản phẩm phái sinh.

- Dịch vụ bưu chính, viễn thông cung cấp ra nước ngoài.

- Hàng hóa nhạy cảm: thuốc lá, rượu, bia nhập khẩu rồi xuất khẩu lại.

- Xăng dầu bán cho doanh nghiệp trong khu phi thuế quan, xe ô tô bán cho tổ chức, cá nhân tại khu phi thuế quan.

- Một số dịch vụ tiêu dùng trong nước nhưng khách hàng là cá nhân/tổ chức nước ngoài, ví dụ: du lịch, khách sạn, hội nghị, quảng cáo, đào tạo, biểu diễn nghệ thuật, thi đấu thể thao.

- Dịch vụ cho thuê nhà, hội trường, văn phòng, kho bãi, dịch vụ ăn uống trong khu phi thuế quan (trừ suất ăn công nghiệp).

Mặc dù thuế suất 0% là ưu đãi lớn cho hoạt động xuất khẩu, nhưng pháp luật loại trừ một số trường hợp như trên. Nguyên nhân là vì những hoạt động này không đáp ứng đúng bản chất “tiêu dùng ngoài lãnh thổ Việt Nam”, hoặc không trực tiếp phục vụ sản xuất xuất khẩu, đồng thời tiềm ẩn nguy cơ bị lợi dụng để gian lận hoàn thuế.

Xem thêm: Thời hạn nộp tờ khai thuế GTGT

Như vậy, Luật An Khang đã cung cấp cho Quý khách những thông tin về mức thuế suất 0% trong Luật Thuế GTGT 2024 và Nghị định 181/2025/NĐ-CP, bao gồm các trường hợp áp dụng và các trường hợp không áp dụng. Nếu Quý khách còn thắc mắc hoặc cần được tư vấn chi tiết hơn, vui lòng liên hệ với Luật An Khang để được hỗ trợ kịp thời và chính xác.

Bài viết khác