Trong hoạt động của cá nhân, hộ kinh doanh và doanh nghiệp, các loại thuế là một phần không thể thiếu trong chi phí và nghĩa vụ tài chính với Nhà nước.

Việc hiểu rõ các loại thuế mà bạn hoặc doanh nghiệp mình phải chịu, đồng thời có chiến lược tối ưu hóa nghĩa vụ thuế hợp pháp, sẽ giúp giảm áp lực tài chính, tránh rủi ro bị truy thu hay xử phạt, và giữ được lợi nhuận hợp lý.

Trong bài này của Luật An Khang, chúng ta sẽ cùng tìm hiểu chi tiết các loại thuế phổ biến tại Việt Nam và chia sẻ những kinh nghiệm thực tiễn để tối ưu hóa nghĩa vụ thuế một cách hợp pháp và hiệu quả.

Tổng quan về hệ thống thuế và cách phân loại

Trước khi đi vào từng loại thuế cụ thể, cần nắm khái quát hệ thống thuế và cách phân loại để dễ so sánh, áp dụng.

1.1. Khái niệm thuế và vai trò thuế

Thuế là khoản đóng góp bắt buộc của cá nhân, tổ chức cho ngân sách Nhà nước, không hoàn trả trực tiếp, được điều chỉnh bởi luật thuế và các văn bản hướng dẫn.

Vai trò của thuế gồm:

- Cung cấp nguồn lực cho chi tiêu công, phát triển hạ tầng, quốc phòng – an ninh

- Điều tiết thu nhập, phân phối lại của cải xã hội

- Ảnh hưởng chính sách kinh tế, khuyến khích hoặc hạn chế hoạt động nhất định

1.2. Các cách phân loại thuế

Có nhiều cách phân loại các loại thuế, tùy mục đích nghiên cứu:

| Cách phân loại | Tiêu chí | Ví dụ phân loại |

| Theo phương thức thu | Trực thu / Gián thu | Thuế thu nhập cá nhân là thuế trực thu, thuế giá trị gia tăng là thuế gián thu |

| Theo pháp nhân – thể nhân | Thuế của cá nhân / thuế của tổ chức | Thuế TNCN, thuế TNDN |

| Theo lĩnh vực hoặc mục đích | Thuế thương mại, tài nguyên, bảo vệ môi trường | Ví dụ: thuế tài nguyên, thuế bảo vệ môi trường, thuế sử dụng đất |

| Theo tính chất kinh tế | Thuế khấu trừ, thuế tiêu dùng, thuế tài sản | Ví dụ: thuế nhập khẩu, thuế tiêu thụ đặc biệt |

Theo nhiều nguồn, hệ thống thuế Việt Nam có khoảng 14 loại thuế và tương đương thuế (kèm lệ phí) được áp dụng trong các hoàn cảnh cụ thể.

Phân tích chi tiết các loại thuế phổ biến

Dưới đây là những các loại thuế thường gặp nhất, kèm ví dụ minh họa và lưu ý khi áp dụng:

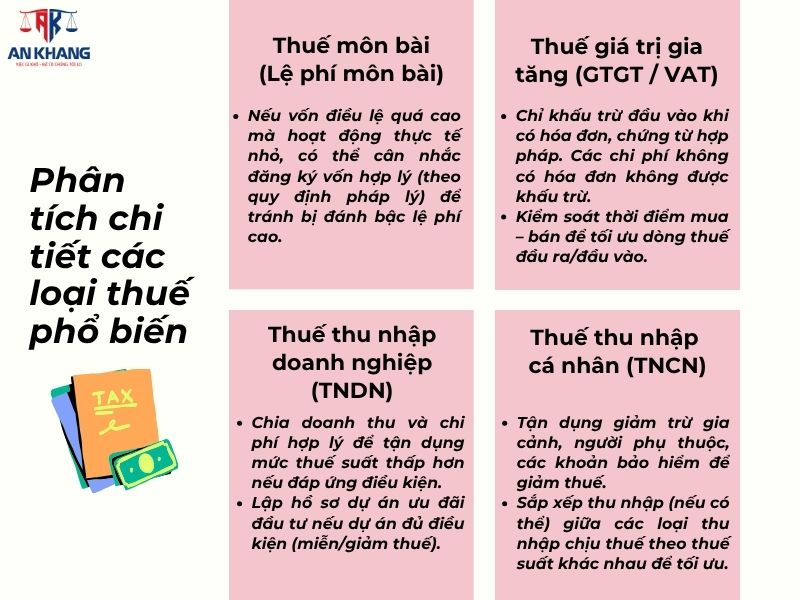

2.1. Thuế môn bài (Lệ phí môn bài)

- Định nghĩa & pháp lý: Thuế môn bài (còn gọi lệ phí môn bài) là một khoản thu đầu năm theo bậc, dựa vào vốn điều lệ hoặc doanh thu. Theo Nghị định 139/2016/NĐ-CP (sửa đổi bởi Nghị định 22/2020/NĐ-CP) và Thông tư hướng dẫn, doanh nghiệp hoặc hộ kinh doanh phải nộp lệ phí môn bài mỗi năm.

- Mức thu: Tuỳ theo vốn điều lệ hoặc doanh thu mà doanh nghiệp nằm vào các bậc khác nhau. Ví dụ như vốn > 10 tỷ đồng có mức thu 3.000.000 đồng/năm, vốn < 2 tỷ có mức thu 1.000.000 đồng/năm.

- Miễn, giảm: Doanh nghiệp mới thành lập thường được miễn lệ phí môn bài trong 2–4 năm, nếu đáp ứng điều kiện.

- Lưu ý tối ưu hóa

+ Nếu vốn điều lệ quá cao mà hoạt động thực tế nhỏ, có thể cân nhắc đăng ký vốn hợp lý (theo quy định pháp lý) để tránh bị đánh bậc lệ phí cao.

+ Theo dõi điều kiện miễn, giảm để tận dụng khi đủ điều kiện đăng ký.

+ Thanh toán đúng hạn để tránh phạt chậm vì mức lệ phí môn bài thường nhỏ nên dễ bị chủ quan quên.

Xem thêm: Các Loại Thuế Phải Nộp Khi Thành Lập Doanh Nghiệp

2.2. Thuế giá trị gia tăng (GTGT / VAT)

Bản chất & đối tượng chịu thuế

Thuế giá trị gia tăng là loại thuế gián thu đánh vào phần giá trị tăng thêm của hàng hoá, dịch vụ trong chuỗi từ sản xuất đến tiêu dùng. Đối tượng nộp thuế là các tổ chức, cá nhân có hoạt động sản xuất, kinh doanh. Đối tượng chịu thuế là hàng hóa, dịch vụ theo quy định.

Cách tính & kê khai

Có hai phương pháp phổ biến:

- Phương pháp kê khai khấu trừ:

Thuế GTGT chịu = Thuế GTGT đầu ra – Thuế GTGT đầu vào

- Phương pháp kê khai trực tiếp:

Áp dụng trong các trường hợp đặc biệt (cơ sở nhỏ, hoạt động không có đầu vào khấu trừ)

Thuế GTGT phải nộp = Giá trị * thuế suất

Thuế suất

Các mức thuế suất phổ biến là 0%, 5% và 10%.

Kể từ 1/7/2025, có quy định mới: mọi giao dịch mua hàng hóa, dịch vụ đều phải có chứng từ thanh toán không dùng tiền mặt, kể cả dưới 20 triệu đồng. Nếu không, đầu vào không được khấu trừ thuế GTGT. Ngoài ra, luật mới có bổ sung trường hợp miễn thuế với hàng hóa nhập khẩu dùng để tài trợ phòng chống thiên tai, bệnh dịch,…

Ví dụ

Một doanh nghiệp bán sản phẩm A có thuế GTGT đầu ra là 100 triệu, và mua vật tư có thuế GTGT đầu vào là 20 triệu => thuế GTGT phải nộp = 100 – 20 = 80 triệu.

Lưu ý & tối ưu hóa

- Chỉ khấu trừ đầu vào khi có hóa đơn, chứng từ hợp pháp. Các chi phí không có hóa đơn không được khấu trừ.

- Kiểm soát thời điểm mua – bán để tối ưu dòng thuế đầu ra/đầu vào.

- Theo dõi chính sách miễn thuế, ưu đãi thuế GTGT mới (luật mới) để áp dụng khi đủ điều kiện.

- Kê khai, nộp thuế đúng kỳ vì GTGT thường được kiểm tra chặt bằng hóa đơn điện tử.

- Với doanh nghiệp mới, cân nhắc lựa chọn phương pháp kê khai (khấu trừ hay trực tiếp) phù hợp.

2.3. Thuế thu nhập doanh nghiệp (TNDN)

Định nghĩa & quy định mới: Thuế thu nhập doanh nghiệp là loại thuế trực thu đánh vào lợi nhuận của doanh nghiệp. Theo Luật TNDN 2025 (Luật số 67/2025/QH15) có nhiều điểm mới về thuế suất phân tầng.

Thuế suất phân tầng theo doanh thu

- 15% nếu doanh thu năm ≤ 3 tỷ đồng

- 17% nếu doanh thu > 3 tỷ đến ≤ 50 tỷ đồng

- 20% áp dụng cho các doanh nghiệp còn lại

- Với các ngành tài nguyên đặc biệt, thuế suất có thể lên đến 25%–50%

Miễn, giảm thuế ưu đãi: Có quy định miễn thuế tối đa 4 năm và giảm 50% trong tối đa 9 năm tiếp theo cho các thu nhập được hưởng thuế suất ưu đãi (ví dụ thuế suất 10%). Ngoài ra, doanh nghiệp đầu tư mới thuộc lĩnh vực ưu đãi có thể được kéo dài thời gian miễn, giảm thuế theo quyết định của Thủ tướng.

Cách tính thuế: Thuế TNDN phải nộp = (Thu nhập tính thuế – các chi phí hợp lệ, trừ thu nhập miễn thuế) × thuế suất

Ví dụ

Giả sử doanh nghiệp có thu nhập chịu thuế là 10 tỷ VNĐ, nếu doanh thu < 3 tỷ (áp 15%) thì thuế = 10 tỷ × 15% = 1,5 tỷ. Nếu doanh thu lớn hơn, áp mức 20% → thuế = 2 tỷ.

Lưu ý & tối ưu hóa

- Chia doanh thu và chi phí hợp lý để tận dụng mức thuế suất thấp hơn nếu đáp ứng điều kiện.

- Lập hồ sơ dự án ưu đãi đầu tư nếu dự án đủ điều kiện (miễn/giảm thuế).

- Không lạm dụng chi phí không hợp lệ (ví dụ chi phí cá nhân, chi phí trái quy định) để tránh bị loại ra khi kiểm tra thuế.

- Theo dõi giao dịch liên kết và chuyển giá – nếu có, cần có hồ sơ định giá rõ ràng, tránh bị cơ quan thuế truy thu thêm.

2.4. Thuế thu nhập cá nhân (TNCN)

Đối tượng chịu thuế

Cá nhân cư trú (có mặt ≥ 183 ngày hoặc có nơi ở thường xuyên) chịu thuế cho thu nhập trong và ngoài Việt Nam. Cá nhân không cư trú chịu thuế chỉ cho thu nhập phát sinh tại Việt Nam.

Thu nhập tính thuế & biểu thuế lũy tiến

Thu nhập chịu thuế = thu nhập (tiền lương, kinh doanh, chuyển nhượng vốn…) – các khoản giảm trừ (bản thân, người phụ thuộc, bảo hiểm bắt buộc…) Có biểu thuế lũy tiến từng phần (ví dụ 5%, 10%, 15%, 20%, …).

Ví dụ

Cá nhân có thu nhập chịu thuế 100 triệu, giảm trừ 12 triệu bản thân + 6 triệu phụ thuộc → thuế tính theo các bậc lũy tiến theo biểu luật.

Lưu ý & tối ưu hóa

- Tận dụng giảm trừ gia cảnh, người phụ thuộc, các khoản bảo hiểm để giảm thuế.

- Sắp xếp thu nhập (nếu có thể) giữa các loại thu nhập chịu thuế theo thuế suất khác nhau để tối ưu.

- Với cá nhân không cư trú: kiểm tra mức khấu trừ tại nguồn (thường là 20%) và xem nếu có hiệp định tránh đánh thuế hai lần giữa Việt Nam và quốc gia cư trú để được áp dụng thuế suất ưu đãi.

- Khai thuế đúng hạn, kê khai trung thực để tránh bị truy thu, phạt.

2.5. Thuế xuất nhập khẩu (XNK)

Bản chất & quy định: Thuế nhập khẩu/thuế xuất khẩu áp cho hàng hóa qua biên giới Việt Nam. Là loại thuế gián thu.

Giá tính thuế & bổ sung: Giá tính thuế nhập khẩu = giá CIF + thuế NK (nếu có) + thuế TTĐB + thuế BVMT (nếu có) theo luật mới.

Thuế suất: Các hàng hóa nhập khẩu có mức thuế suất từ 0% (ưu đãi) đến cao tùy loại hàng theo biểu thuế XNK.

Lưu ý & tối ưu hóa

- Áp dụng ưu đãi thuế quan khi hàng hóa có xuất xứ từ nước có hiệp định thương mại tự do (FTA).

- Khai đúng trị giá hải quan để tránh bị coi thiếu giá dẫn đến truy thu.

- Tận dụng hoàn thuế xuất khẩu khi đủ điều kiện.

- Theo dõi quy định miễn thuế khi hàng nhập khẩu phục vụ các dự án đặc biệt (ví dụ viện trợ, phòng chống thiên tai) theo luật GTGT mới.

2.6. Một số loại thuế khác

Ngoài những các loại thuế nêu trên, doanh nghiệp hoặc cá nhân có thể phải chịu thêm:

- Thuế tiêu thụ đặc biệt (TTĐB) áp vào mặt hàng xa xỉ, rượu, ô tô, thuốc lá, dịch vụ nhạy cảm

- Thuế tài nguyên áp cho hoạt động khai thác khoáng sản, quặng, tài nguyên thiên nhiên

- Thuế bảo vệ môi trường áp cho nhiên liệu, hóa chất, sản phẩm gây ô nhiễm

- Thuế sử dụng đất / tiền thuê đất đối với bất động sản, đất đai, phát triển dự án bất động sản

- Thuế chuyển nhượng vốn áp cho việc mua bán cổ phần, chuyển nhượng vốn của cá nhân/doanh nghiệp

- Thuế nhà thầu (thuế đối với nhà thầu nước ngoài) nếu doanh nghiệp trả cho nhà thầu ngoại quốc một số khoản, có thể có nghĩa vụ khấu trừ thuế nhà thầu.

- Các loại lệ phí tương đương thuế như phí trước bạ, phí đăng kiểm, phí cấp phép, các khoản đóng góp bắt buộc (bảo hiểm xã hội, y tế…) thường được xếp chung khi đánh giá gánh nặng tài chính.

Kinh nghiệm tối ưu hóa nghĩa vụ thuế hợp pháp

Hiểu các loại thuế thôi chưa đủ, quan trọng là có chiến lược tối ưu hóa nghĩa vụ thuế một cách hợp pháp. Dưới đây là những kinh nghiệm thực tế:

3.1. Lập kế hoạch thuế từ đầu năm

- Xác định trước các khoản thu, chi, hoạt động đầu tư, mở rộng kinh doanh để dự báo thuế.

- Xây dựng mô hình doanh thu – chi phí để “bao” chi phí hợp lý, đảm bảo chi phí được công nhận khi tính thuế.

3.2. Hệ thống sổ sách, hóa đơn chứng từ chuẩn mực

- Luôn dùng hóa đơn điện tử hợp pháp, tuân đúng quy định kê khai.

- Lưu trữ chứng từ rõ ràng, đúng thời hạn.

- Với giao dịch liên kết, có hồ sơ định giá chuyển nhượng rõ ràng để chống rủi ro kiểm tra.

- Kiểm tra định kỳ nội bộ để phát hiện sai sót sớm.

3.3. Tận dụng chính sách ưu đãi thuế

- Khi doanh nghiệp đầu tư vào dự án ưu đãi, vùng kinh tế đặc biệt, lĩnh vực công nghệ cao,… thường có miễn, giảm thuế TNDN, ưu đãi thuế TNCN, miễn thuế nhập khẩu.

- Khi hàng hóa có xuất xứ từ quốc gia có FTA, áp dụng thuế suất ưu đãi.

- Theo sát các sửa đổi luật thuế (ví dụ luật GTGT mới 2025, luật TNDN mới) và áp dụng nếu doanh nghiệp đủ điều kiện.

3.4. Cân nhắc cấu trúc vốn, doanh thu, chi phí

- Nếu doanh nghiệp nhỏ, có thể giữ doanh thu vừa dưới ngưỡng để áp thuế suất thấp (nếu phù hợp).

- Phân chia các hoạt động ra công ty con, chi nhánh để tận dụng ưu đãi thuế (nhưng phải thực hiện đúng luật, tránh “chẻ nhỏ” trái phép).

- Không ghi nhận chi phí cá nhân hay chi phí mờ không hợp lý để né thuế, nếu bị phát hiện sẽ bị loại chi phí không hợp lệ.

3.5. Khấu trừ, chuyển lỗ và kết chuyển hợp lý

- Với thuế GTGT: khấu trừ thuế GTGT đầu vào nếu có chứng từ hợp pháp.

- Với thuế TNDN: nếu có lỗ năm trước, có thể kết chuyển sang các năm sau tùy quy định.

- Kiểm soát dòng tiền để đảm bảo có dự phòng nộp thuế, tránh bị phạt chậm.

3.6. Khai, nộp thuế đúng hạn và tích cực tự kiểm tra

- Kê khai thuế đúng kỳ (tháng/quý), nộp thuế đúng hạn để không bị phạt, tránh bị truy thu.

- Thường xuyên tự kiểm tra sổ sách, hóa đơn, khoản chi để phát hiện sai sót.

- Khi bị kiểm tra, phối hợp minh bạch, cung cấp đầy đủ hồ sơ chứng từ hợp pháp – điều này giúp giảm rủi ro bị xử phạt thêm.

3.7. Sử dụng dịch vụ tư vấn thuế & kiểm toán nội bộ

- Khi doanh nghiệp lớn hoặc có hoạt động phức tạp (giao dịch liên kết, FDI, chuyển nhượng vốn…), nên thuê chuyên gia thuế, kiểm toán để rà soát, lên phương án tối ưu hóa.

- Kiểm toán nội bộ định kỳ giúp phát hiện sớm lỗi và điều chỉnh trước khi bị thanh tra thuế.

3.8. Tuân thủ và minh bạch

Một kinh nghiệm quan trọng: tối ưu hóa không phải lách luật hay né thuế. Nếu tối ưu hóa đúng luật dựa trên chính sách ưu đãi, chi phí hợp lý thì doanh nghiệp vừa giảm chi phí thuế, vừa tránh rủi ro bị truy thu, xử phạt hay tổn hại danh tiếng.

Kết luận

Hiểu rõ các loại thuế mà bạn hoặc doanh nghiệp phải chịu, từ thuế môn bài, thuế GTGT, thuế TNDN, thuế TNCN đến thuế xuất nhập khẩu và các loại thuế phụ là cơ sở để quản lý chi phí, lập kế hoạch tài chính và tối ưu hóa nghĩa vụ thuế.

Tối ưu hóa nghĩa vụ thuế không phải là né tránh hay lách luật, mà là vận dụng đúng chính sách ưu đãi, xây dựng hệ thống chứng từ chuẩn, lập kế hoạch thuế từ đầu năm, kiểm soát nội bộ và phối hợp với chuyên gia thuế khi cần. Trong bối cảnh Luật thuế TNDN mới và Luật GTGT mới có nhiều điểm thay đổi, việc cập nhật và thích ứng nhanh là yếu tố quyết định để tối ưu hiệu quả thuế.