Trong hoạt động thương mại, hình thức ký gửi – bán hộ hàng hóa là phương thức phổ biến giúp người kinh doanh mở rộng mạng lưới phân phối mà không cần mở thêm chi nhánh. Tuy nhiên, nhiều doanh nghiệp và hộ kinh doanh vẫn lúng túng trong cách xử lý thuế GTGT, đặc biệt là việc xuất hóa đơn, tính thuế trên phần doanh thu nào, và kê khai ra sao cho đúng.

Liệu bên gửi hàng hay bên bán hộ phải xuất hóa đơn? Có phải nộp thuế GTGT cho cả giá trị hàng hóa hay chỉ phần hoa hồng?

Bài viết sau từ Luật và Kế toán An Khang sẽ giải đáp những hoạt động thương mại, hình thức ký gửi – bán hộ hàng hóa là phương thức phổ biến giúp người kinh doanh mở rộng mạng lưới phân phối mà không cần mở thêm chi nhánh. Tuy nhiên, nhiều doanh nghiệp và hộ kinh doanh vẫn lúng túng trong cách xử lý thuế GTGT, đặc biệt là việc xuất hóa đơn, tính thuế trên phần doanh thu nào, và kê khai ra sao cho đúng.

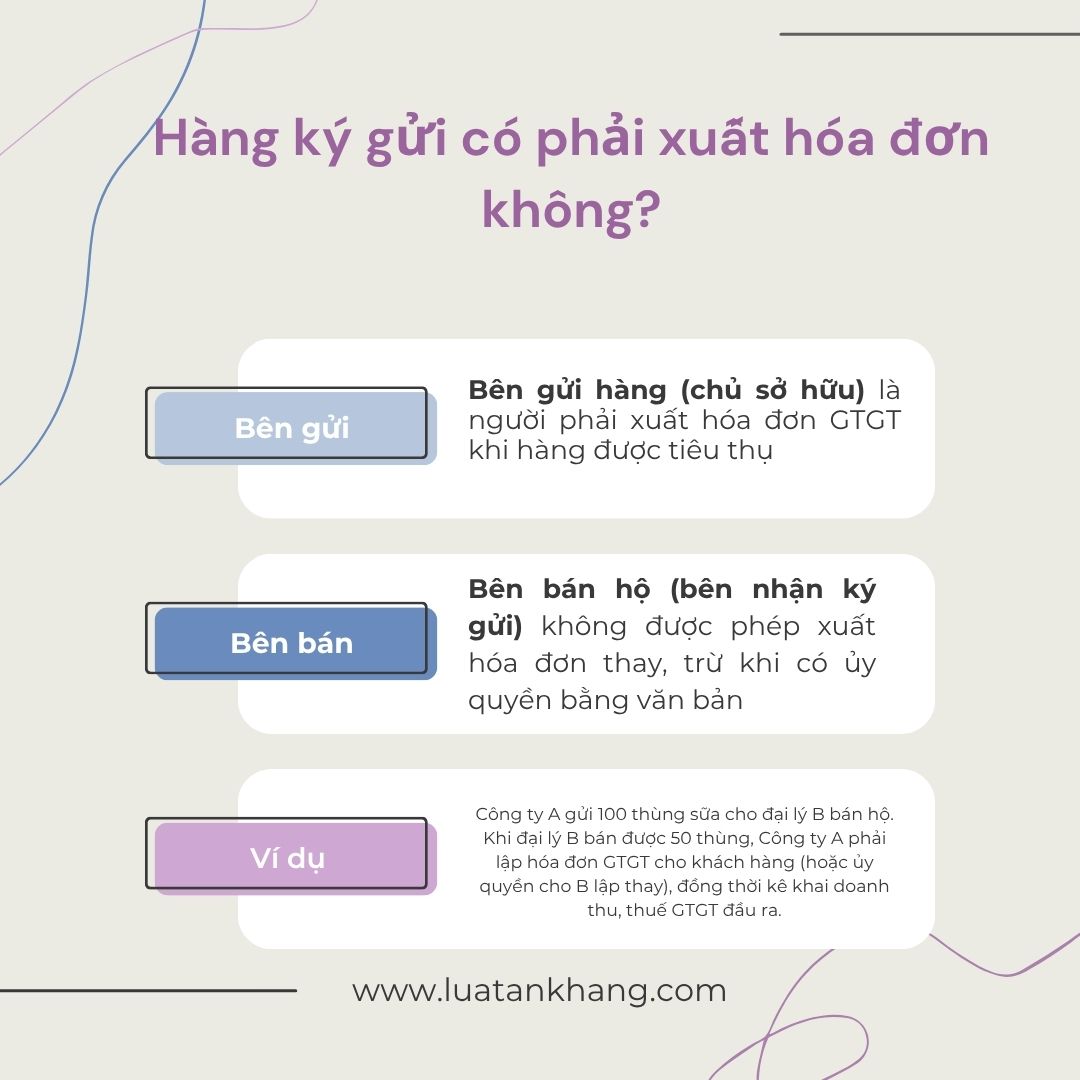

Hàng ký gửi có phải xuất hóa đơn không?

Theo Điều 5 Thông tư 219/2013/TT-BTC, hoạt động ký gửi hàng hóa được xem là bên gửi ủy quyền cho bên nhận thực hiện bán hàng thay mặt, nên:

- Bên gửi hàng (chủ sở hữu) là người phải xuất hóa đơn GTGT khi hàng được tiêu thụ.

- Bên bán hộ (bên nhận ký gửi) không được phép xuất hóa đơn thay, trừ khi có ủy quyền bằng văn bản, và phải ghi rõ là hóa đơn ủy nhiệm.

Ví dụ: Công ty A gửi 100 thùng sữa cho đại lý B bán hộ. Khi đại lý B bán được 50 thùng, Công ty A phải lập hóa đơn GTGT cho khách hàng (hoặc ủy quyền cho B lập thay), đồng thời kê khai doanh thu, thuế GTGT đầu ra.

Nếu không lập hóa đơn khi hàng được tiêu thụ, doanh nghiệp có thể bị xử phạt hành chính theo Nghị định 125/2020/NĐ-CP.

Xem thêm: Chính thức giảm thuế GTGT từ 10% xuống 8% từ ngày 1/7/2025

Giá tính thuế GTGT trong hoạt động ký gửi là bao nhiêu?

Giá tính thuế GTGT trong hoạt động ký gửi được xác định theo nguyên tắc tại Điều 7 Thông tư 219/2013/TT-BTC, cụ thể như sau:

- Thuế GTGT được tính trên giá bán hàng hóa đã ký gửi, tức là giá mà người mua cuối cùng phải trả, chưa bao gồm thuế.

- Phần hoa hồng hoặc chiết khấu mà bên nhận bán hộ được hưởng cũng được coi là dịch vụ chịu thuế GTGT riêng, thường là thuế suất 10%.

Ví dụ: Công ty A bán 50 thùng sữa với giá 500.000 đồng/thùng (chưa VAT). Bên bán hộ hưởng 10% hoa hồng. Khi đó:

- Công ty A tính thuế GTGT 10% trên 000 x 50 = 25 triệu đồng

- Đại lý B xuất hóa đơn GTGT 10% trên tiền hoa hồng 2,5 triệu đồng

Cả giá trị hàng hóa và hoa hồng đều là căn cứ để tính thuế, nhưng thuộc về hai chủ thể khác nhau.

Xem thêm: Thời điểm lập hóa đơn là thời điểm phát sinh thuế GTGT

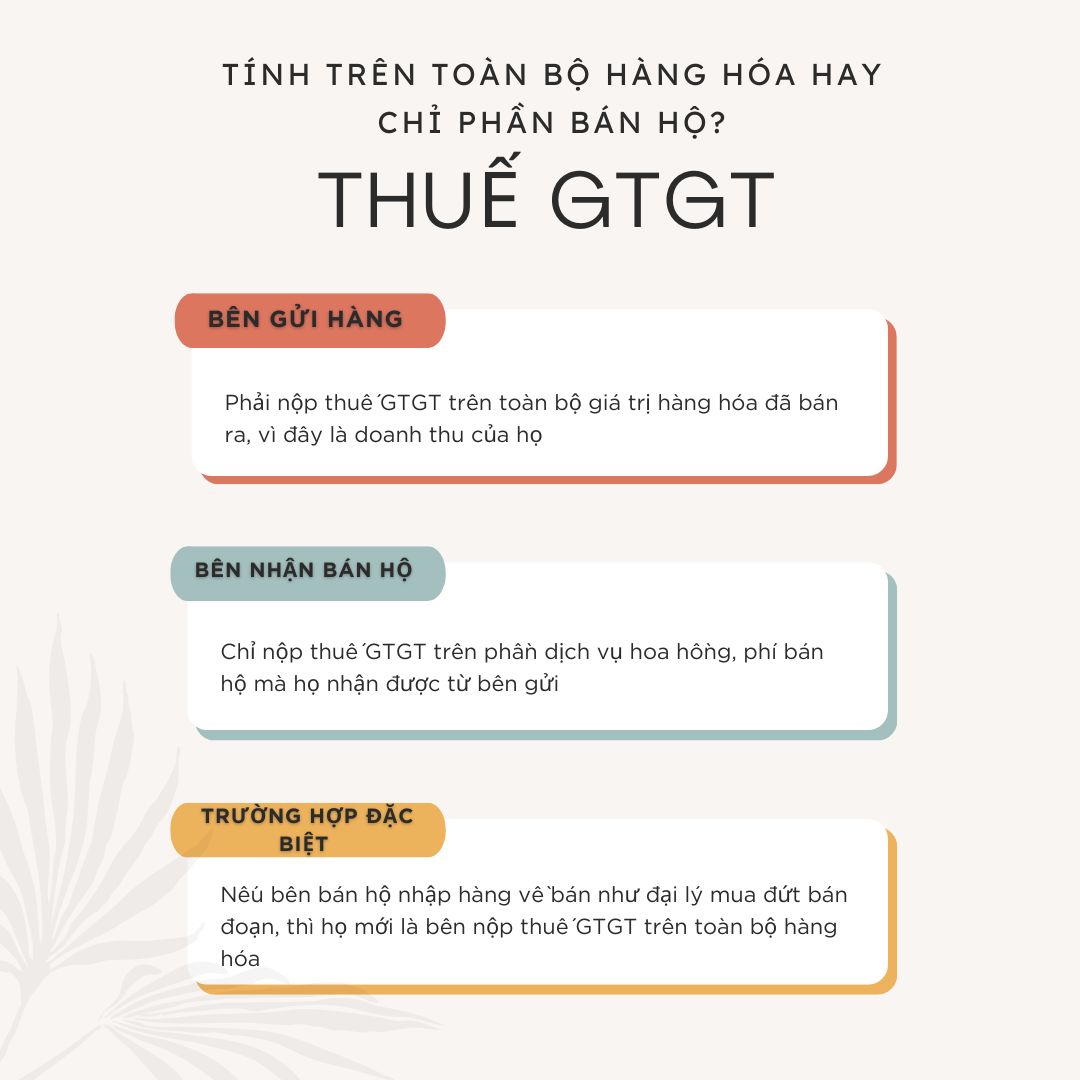

Thuế GTGT tính trên toàn bộ hàng hóa hay chỉ phần bán hộ?

Đây là điểm gây nhầm lẫn lớn nhất trong thực tế. Nhiều doanh nghiệp cho rằng bên bán hộ chỉ chịu thuế GTGT trên phần hoa hồng. Tuy nhiên, điều này phụ thuộc vào vai trò của từng bên:

- Bên gửi hàng: Phải nộp thuế GTGT trên toàn bộ giá trị hàng hóa đã bán ra, vì đây là doanh thu của họ.

- Bên nhận bán hộ: Chỉ nộp thuế GTGT trên phần dịch vụ hoa hồng, phí bán hộ mà họ nhận được từ bên gửi.

Trường hợp đặc biệt: Nếu bên bán hộ nhập hàng về bán như đại lý mua đứt bán đoạn, thì họ mới là bên nộp thuế GTGT trên toàn bộ hàng hóa.

Ví dụ thực tế: Nếu Công ty B là đại lý độc quyền bán sản phẩm của Công ty C nhưng không nhận hoa hồng, mà hưởng chênh lệch giá mua – giá bán → B sẽ là người nộp thuế GTGT trên toàn bộ giá trị bán hàng, không phải C.

Xem thêm: Những Thay Đổi Thuế GTGT 2024: Doanh Nghiệp Cần Biết

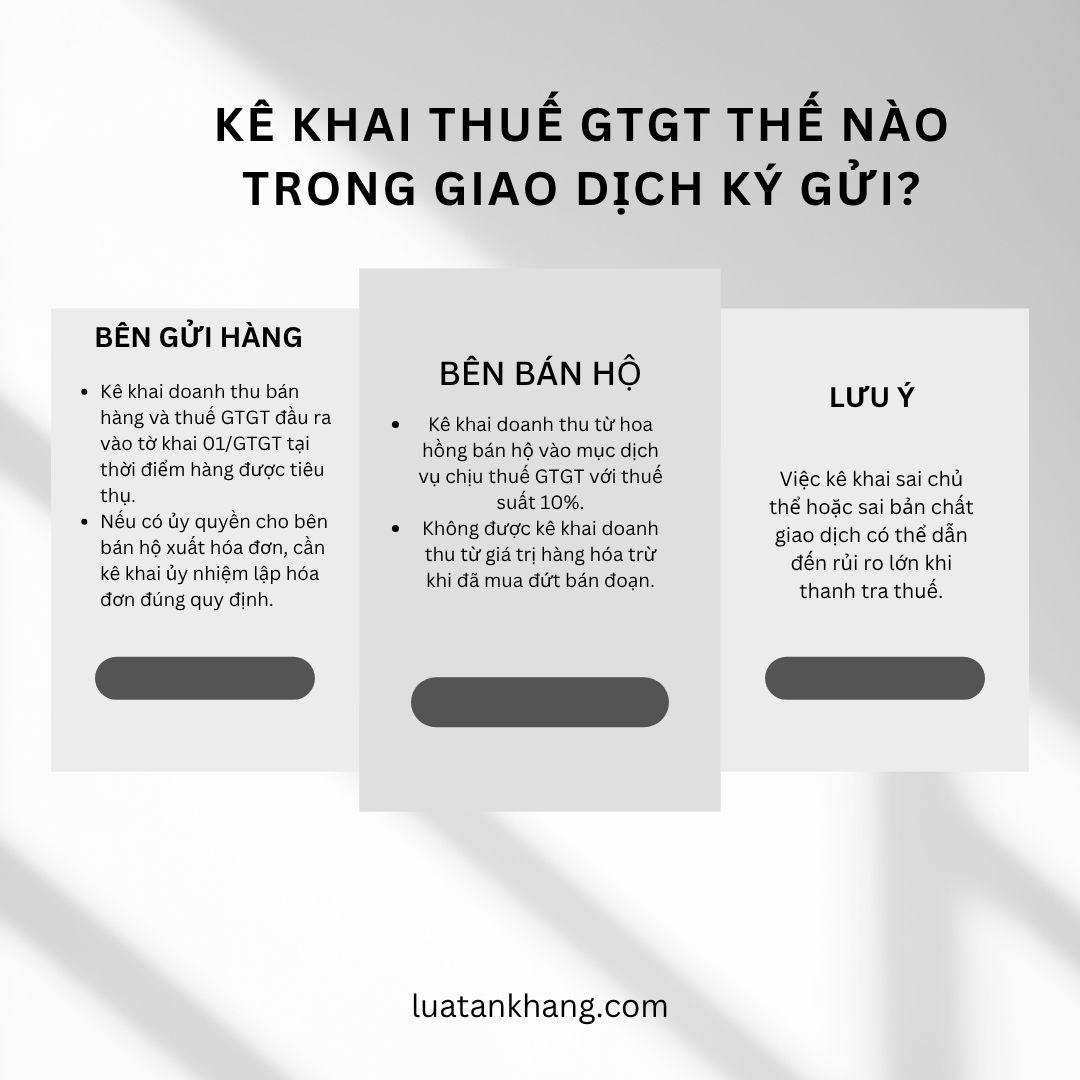

Kê khai thuế GTGT thế nào trong giao dịch ký gửi?

Một trong những sai sót thường gặp nhất của các doanh nghiệp khi thực hiện hoạt động ký gửi hàng hóa là kê khai thuế GTGT không đúng vai trò, dẫn đến báo cáo thuế sai lệch, bị cơ quan thuế loại trừ chi phí hoặc truy thu thuế GTGT. Việc hiểu rõ ai phải kê khai thuế, kê khai phần nào là yếu tố bắt buộc để đảm bảo tính hợp pháp của hồ sơ thuế

Việc kê khai thuế phụ thuộc vào vai trò:

- Bên gửi hàng (bên chủ sở hữu):

- Kê khai doanh thu bán hàng và thuế GTGT đầu ra vào tờ khai 01/GTGT tại thời điểm hàng được tiêu thụ.

- Nếu có ủy quyền cho bên bán hộ xuất hóa đơn, cần kê khai ủy nhiệm lập hóa đơn đúng quy định.

- Bên bán hộ:

- Kê khai doanh thu từ hoa hồng bán hộ vào mục dịch vụ chịu thuế GTGT với thuế suất 10%.

- Không được kê khai doanh thu từ giá trị hàng hóa trừ khi đã mua đứt bán đoạn.

Ví dụ: Đại lý D bán hàng ký gửi cho 3 đơn vị khác nhau, tổng hoa hồng 30 triệu → kê khai vào mục dịch vụ chịu thuế GTGT trên tờ khai tháng/quý, kèm hóa đơn dịch vụ đã lập.

Việc kê khai sai chủ thể hoặc sai bản chất giao dịch có thể dẫn đến rủi ro lớn khi thanh tra thuế. Doanh nghiệp cần phân biệt rõ giữa doanh thu bán hàng (của bên gửi) và doanh thu dịch vụ hoa hồng (của bên bán hộ) để kê khai chính xác.

Hóa đơn GTGT trong ký gửi có được khấu trừ không?

Một trong những câu hỏi phổ biến nhất từ phía người mua hàng là: Liệu hóa đơn GTGT trong giao dịch hàng ký gửi có đủ điều kiện để khấu trừ thuế đầu vào không? Câu trả lời là có, nhưng không phải hóa đơn nào cũng hợp lệ – đặc biệt là hóa đơn trong mô hình ủy quyền bán hộ.

- Hóa đơn phải do bên gửi hàng (chủ sở hữu) lập hoặc ủy quyền lập đúng mẫu.

- Nội dung hóa đơn phải rõ ràng về tên hàng hóa, thuế suất, số lượng, đơn giá.

- Có chứng từ thanh toán không dùng tiền mặt (nếu hàng hóa có giá trị từ 20 triệu đồng trở lên).

Trường hợp hóa đơn do bên bán hộ lập sai cách, không ghi rõ là hàng ký gửi, hoặc ghi tên đơn vị không đúng, rất dễ bị loại khỏi chi phí hợp lý, không được khấu trừ thuế GTGT đầu vào khi quyết toán.

Xem thêm: Thuế GTGT cho hoạt động khuyến mại

Kết luận

Thuế GTGT vẫn áp dụng đầy đủ cho hàng hóa ký gửi, chỉ khác ở chỗ: bên nào là chủ sở hữu thì phải nộp thuế đầu ra, bên nào bán hộ thì chỉ nộp thuế trên phần hoa hồng. Việc xuất hóa đơn sai, tính sai giá trị chịu thuế hoặc kê khai sai có thể khiến doanh nghiệp bị truy thu, xử phạt và loại trừ chi phí hợp lý.

Để tránh rủi ro thuế và được tư vấn kê khai – xuất hóa đơn – ký gửi đúng luật, hãy gọi ngay Luật và Kế toán An Khang qua số 0936 149 833 để được chuyên gia hỗ trợ trọn gói!