Những ai bắt buộc phải chuyển sang tính thuế theo phương pháp khấu trừ từ năm 2025?

Bạn đang quen tính thuế kiểu đơn giản – chỉ cần nhân doanh thu với % rồi nộp? Bạn nghĩ mình “nhỏ lẻ nên không bị ảnh hưởng”? Theo quy định mới của Luật Thuế GTGT sửa đổi, rất nhiều hộ kinh doanh, cá nhân và doanh nghiệp nhỏ sẽ bắt buộc phải chuyển sang tính thuế theo phương pháp khấu trừ – dù bạn có muốn hay không.

Và nếu bạn không biết điều này, bạn có thể bị truy thu thuế hàng chục triệu, thậm chí trăm triệu đồng, kèm theo tiền chậm nộp và xử phạt. Đừng để đến khi nhận được quyết định ấn định thuế mới “ngã ngửa”. Hãy cùng Luật & Kế toán An Khanglàm rõ ngay vấn đề pháp lý cấp thiết mà người kinh doanh bắt buộc phải biết nhé.

Những ai bắt buộc phải chuyển sang tính thuế theo phương pháp khấu trừ từ 2025?

Theo Thông tư 219/2013/TT-BTC và dự thảo sửa đổi năm 2025 (dẫn chiếu theo Luật Thuế GTGT), phương pháp khấu trừ áp dụng bắt buộc với các đối tượng sau:

- Doanh nghiệp và tổ chức có doanh thu năm trước trên 3 tỷ đồng.

- Hộ kinh doanh cá thể có quy mô lớn, sử dụng hóa đơn điện tử thường xuyên.

- Doanh nghiệp, tổ chức có nhu cầu sử dụng hóa đơn GTGT đầu ra và đầu vào để khấu trừ.

Ví dụ: Một công ty TNHH tại Hà Nội năm 2024 đạt doanh thu 3,6 tỷ đồng, xuất nhiều hóa đơn cho khách hàng và mua nguyên vật liệu có hóa đơn GTGT → năm 2025 bắt buộc phải chuyển sang tính thuế theo phương pháp khấu trừ.

Nếu thuộc đối tượng nêu trên mà vẫn kê khai theo phương pháp trực tiếp thì sẽ bị cơ quan thuế điều chỉnh lại và truy thu.

Xem thêm: Chính thức giảm thuế GTGT từ 10% xuống 8% từ ngày 1/7/2025

Trường hợp vẫn được tính thuế theo phương pháp trực tiếp từ 2025 không?

Nhiều người kinh doanh vẫn muốn dùng phương pháp trực tiếp vì dễ tính, không phải theo dõi đầu vào – đầu ra. Tuy nhiên, từ 2025, chỉ những trường hợp sau mới được tiếp tục áp dụng phương pháp trực tiếp:

- Hộ kinh doanh, cá nhân kinh doanh có doanh thu năm dưới 3 tỷ đồng và không đăng ký tự nguyện áp dụng khấu trừ.

- Không sử dụng hóa đơn GTGT đầu vào đầu ra, hoặc không có nhu cầu khấu trừ thuế.

Ví dụ: Một hộ kinh doanh bán đồ ăn vặt doanh thu 500 triệu/năm, không dùng hóa đơn, không khấu trừ thuế → tiếp tục được áp dụng phương pháp trực tiếp.

Nhưng nếu có sử dụng hóa đơn, hoặc vượt doanh thu ngưỡng 3 tỷ đồng → sẽ bị bắt buộc chuyển đổi.

Xem thêm: Kê khai và nộp thuế GTGT: Hướng dẫn A-Z

Điều kiện áp dụng phương pháp khấu trừ là gì?

Căn cứ Luật Thuế GTGT để áp dụng phương pháp khấu trừ, người nộp thuế cần đáp ứng các điều kiện sau:

- Có mã số thuế và thực hiện đầy đủ chế độ kế toán – hóa đơn – chứng từ.

- Có doanh thu từ bán hàng hóa, cung ứng dịch vụ chịu thuế GTGT từ 3 tỷ đồng trở lên trong năm trước liền kề.

- Hoặc tự nguyện đăng ký áp dụng phương pháp khấu trừ, kể cả khi doanh thu dưới 3 tỷ.

Một số thắc mắc phổ biến:

- Hợp đồng thuê nhà dưới 12 tháng có được áp dụng khấu trừ không? → Có, miễn là có hóa đơn đầu vào hợp lệ.

- Hóa đơn đầu vào chiếm bao nhiêu phần trăm thì được khấu trừ? → Không có tỷ lệ cố định, miễn hóa đơn hợp pháp và phục vụ hoạt động kinh doanh.

- Chỉ cần có doanh thu vượt ngưỡng là bị bắt buộc? → Đúng. Trường hợp vượt doanh thu 3 tỷ đồng năm trước thì không còn được chọn

Xem thêm: Những Thay Đổi Thuế GTGT 2024: Doanh Nghiệp Cần Biết

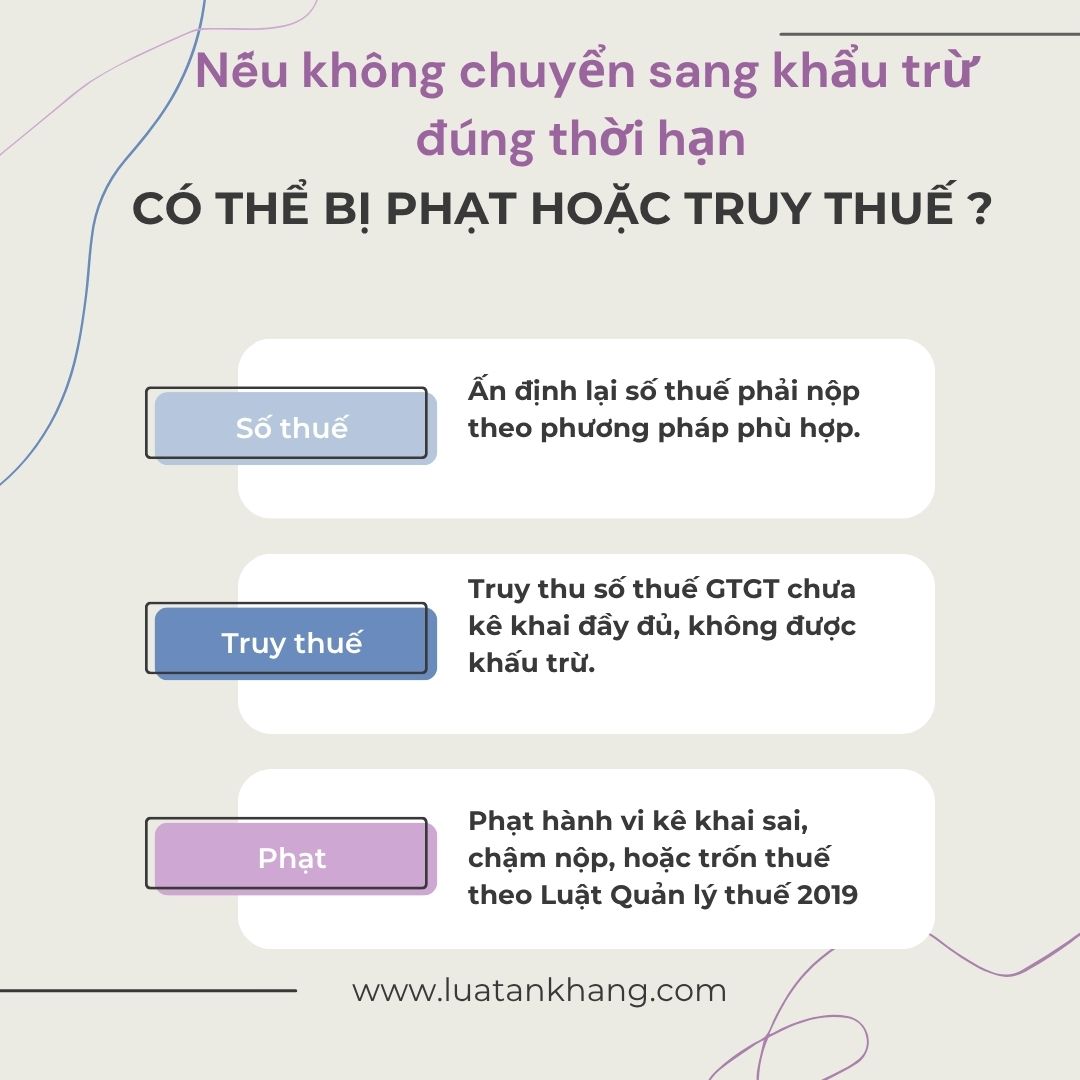

Nếu không chuyển sang khấu trừ đúng thời hạn, có bị phạt hay truy thu thuế không?

Câu trả lời là: Có.

Nếu người nộp thuế không thực hiện đúng phương pháp theo quy định, có thể bị cơ quan thuế:

- Ấn định lại số thuế phải nộp theo phương pháp phù hợp.

- Truy thu số thuế GTGT chưa kê khai đầy đủ, không được khấu trừ.

- Phạt hành vi kê khai sai, chậm nộp, hoặc trốn thuế theo Luật Quản lý thuế 2019.

Ví dụ: Một hộ kinh doanh mỹ phẩm tại TP.HCM có doanh thu 3,2 tỷ đồng năm 2024 nhưng vẫn kê khai thuế theo phương pháp trực tiếp trong năm 2025. Cuối năm bị kiểm tra, ấn định lại thuế, không được khấu trừ thuế đầu vào đã kê khai → vừa bị truy thu vừa bị phạt chậm nộp.

Việc không chuyển đổi đúng thời điểm có thể khiến doanh nghiệp tổn thất tài chính lớn và mất quyền tự bảo vệ mình về thuế.

Xem thêm: Hoàn thuế giá trị gia tăng (GTGT) là gì? Lưu ý doanh nghiệp cần biết

Chuyển sang phương pháp khấu trừ cần làm thủ tục gì?

Thực tế, chuyển đổi phương pháp tính thuế không quá phức tạp, nhưng cần làm đúng hạn và theo mẫu biểu cụ thể:

- Nộp Mẫu số 01/GTGT, 02/GTGT theo quy định tại Thông tư 80/2021/TT-BTC để đăng ký áp dụng phương pháp khấu trừ.

- Thời hạn nộp mẫu: trước ngày 20 tháng 12 của năm trước năm áp dụng phương pháp mới.

- Nếu là doanh nghiệp mới thành lập, thì đăng ký ngay trong hồ sơ thuế ban đầu.

Ví dụ: Doanh nghiệp A dự kiến vượt doanh thu 3 tỷ trong năm 2024 → cần nộp mẫu 06/GTGT cho cơ quan thuế trước 20/12/2024 để từ 01/01/2025 áp dụng phương pháp khấu trừ.

Nếu quá thời hạn mà không đăng ký thì sẽ không được tự nguyện áp dụng, mà bị áp dụng mặc định theo mức ấn định từ cơ quan thuế.

Xem thêm: Bổ sung chứng từ VAT đầu vào cho hàng xuất khẩu từ 01/7/2025

Kết luận

Từ năm 2025, việc áp dụng phương pháp tính thuế GTGT sẽ có thay đổi lớn, đặc biệt là siết chặt điều kiện áp dụng phương pháp trực tiếp và mở rộng nhóm bắt buộc chuyển sang khấu trừ. Nếu doanh nghiệp hoặc hộ kinh doanh của bạn có doanh thu từ 3 tỷ đồng trở lên, hoặc thường xuyên xuất hóa đơn – hãy kiểm tra lại toàn bộ điều kiện ngay trong năm nay.

Đừng chờ đến khi cơ quan thuế xuống kiểm tra mới “té ngửa” vì bị truy thu. Hãy gọi ngay tớiLuật & Kế toán An Khang qua số 0936 149 833 để được hỗ trợ rà soát doanh thu, hướng dẫn lập hồ sơ đăng ký phương pháp khấu trừ đúng thời hạn, đúng luật và tối ưu nhất cho doanh nghiệp của bạn.