Tặng sản phẩm khuyến mại có phải nộp thuế GTGT không? Hóa đơn ghi giá 0 đồng có hợp pháp không? Có được khấu trừ thuế đầu vào không? Đây là những câu hỏi khiến nhiều doanh nghiệp và hộ kinh doanh bối rối khi thực hiện các chương trình khuyến mại – tặng hàng hóa – chiết khấu giá trị 0 đồng.

Bài viết sau của Luật & Kế toán An Khang sẽ giúp bạn hiểu rõ những quy định quan trọng về thuế GTGT đối với hoạt động khuyến mại, đặc biệt là trường hợp giá tính thuế bằng 0.

Tặng hàng khuyến mại có phải kê khai thuế GTGT không?

Theo quy định, giá tính thuế GTGT là giá bán chưa có thuế GTGT, trừ các trường hợp quy định tại Điều 5 (hàng hóa, dịch vụ không chịu thuế). Đối với hàng hóa, dịch vụ dùng để khuyến mại đúng quy định của pháp luật về thương mại, doanh nghiệp vẫn phải lập hóa đơn, nhưng giá tính thuế có thể bằng 0.

Tại Thông tư 111/2021/TT-BTC, Bộ Tài chính quy định:

“Trường hợp hàng hóa, dịch vụ dùng để khuyến mại theo quy định của pháp luật về thương mại, giá tính thuế GTGT được xác định bằng 0… nhưng vẫn phải lập hóa đơn đầy đủ thông tin hàng hóa khuyến mại”.

Ví dụ: Công ty A tặng 100 chai nước khi khách mua 1 thùng, tổng giá trị hàng tặng là 2 triệu đồng. Công ty vẫn phải lập hóa đơn ghi “Hàng khuyến mại, không thu tiền, giá tính thuế: 0 đồng”.

Tuyệt đối không được bỏ qua hóa đơn hoặc không kê khai hàng khuyến mại, vì điều này có thể bị coi là “hành vi che giấu doanh thu” nếu cơ quan thuế kiểm tra.

Xem thêm: Cập nhật Thuế GTGT mới: Doanh nghiệp cần lưu ý gì để tránh rủi ro về thuế

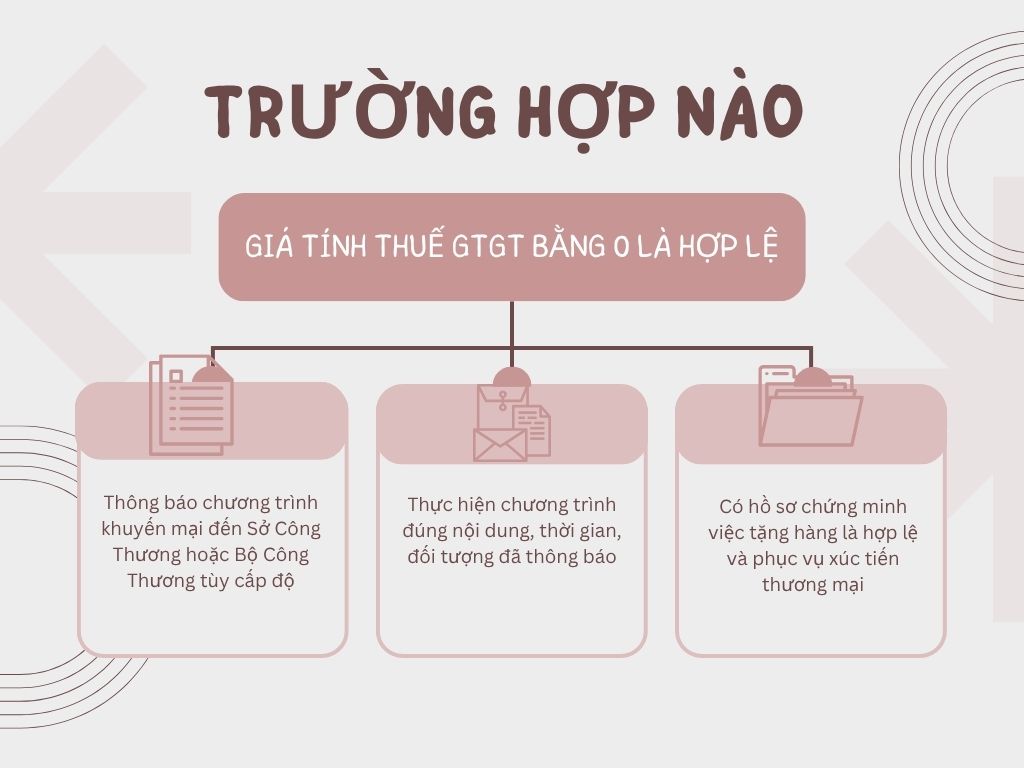

Trường hợp nào giá tính thuế GTGT bằng 0 là hợp lệ?

Không phải cứ tặng hàng là được ghi 0 đồng. Chỉ khi hàng hóa, dịch vụ khuyến mại được thực hiện đúng theo quy định của pháp luật về thương mại, đặc biệt là đã được đăng ký khuyến mại thì mới được áp dụng giá tính thuế GTGT bằng 0.

Doanh nghiệp phải:

- Thông báo chương trình khuyến mại đến Sở Công Thương hoặc Bộ Công Thương tùy cấp độ

- Thực hiện chương trình đúng nội dung, thời gian, đối tượng đã thông báo

- Có hồ sơ chứng minh việc tặng hàng là hợp lệ và phục vụ xúc tiến thương mại

Nếu không đăng ký, hoặc không có chứng từ chứng minh tính chất khuyến mại, hàng tặng có thể bị coi là hàng biếu tặng – và phải tính thuế GTGT như hàng bán thông thường.

Ví dụ: Công ty B tự ý tặng sản phẩm cho khách VIP mà không có chương trình khuyến mại đăng ký, vẫn lập hóa đơn 0 đồng → có thể bị truy thu thuế do không thỏa điều kiện khuyến mại.

Xem thêm: Những Thay Đổi Thuế GTGT 2024: Doanh Nghiệp Cần Biết

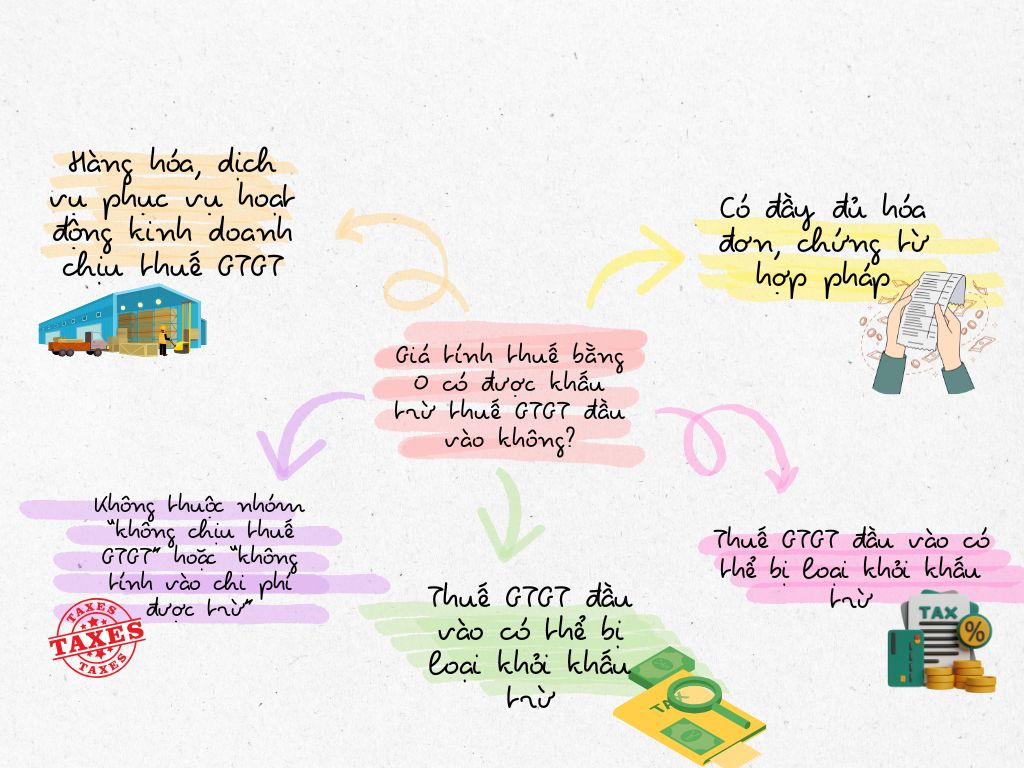

Giá tính thuế bằng 0 có được khấu trừ thuế GTGT đầu vào không?

Một câu hỏi rất quan trọng: Nếu hàng hóa bán ra với giá 0 đồng thì thuế GTGT đầu vào có được khấu trừ không?

Căn cứ theo Thông tư 219/2013/TT-BTC, thuế GTGT đầu vào chỉ được khấu trừ nếu:

- Hàng hóa, dịch vụ phục vụ hoạt động kinh doanh chịu thuế GTGT

- Có đầy đủ hóa đơn, chứng từ hợp pháp

- Không thuộc nhóm “không chịu thuế GTGT” hoặc “không tính vào chi phí được trừ”

👉 Trường hợp hàng khuyến mại có đăng ký hợp lệ, thuế GTGT đầu vào được khấu trừ bình thường.

Ngược lại, nếu hàng khuyến mại không hợp lệ (không thông báo, không có chứng từ), thì:

- Thuế GTGT đầu vào có thể bị loại khỏi khấu trừ

- Chi phí tặng quà bị loại khỏi chi phí hợp lý khi tính thuế TNDN

Ví dụ: Công ty C tặng 1.000 chai dầu gội (giá 30.000đ/chai) để kích cầu thị trường. Nếu có chương trình khuyến mại đã thông báo, công ty vẫn được khấu trừ toàn bộ thuế GTGT đầu vào, tương ứng 10% x 30 triệu = 3 triệu đồng.

Xem thêm: Chính thức giảm thuế GTGT từ 10% xuống 8% từ ngày 1/7/2025

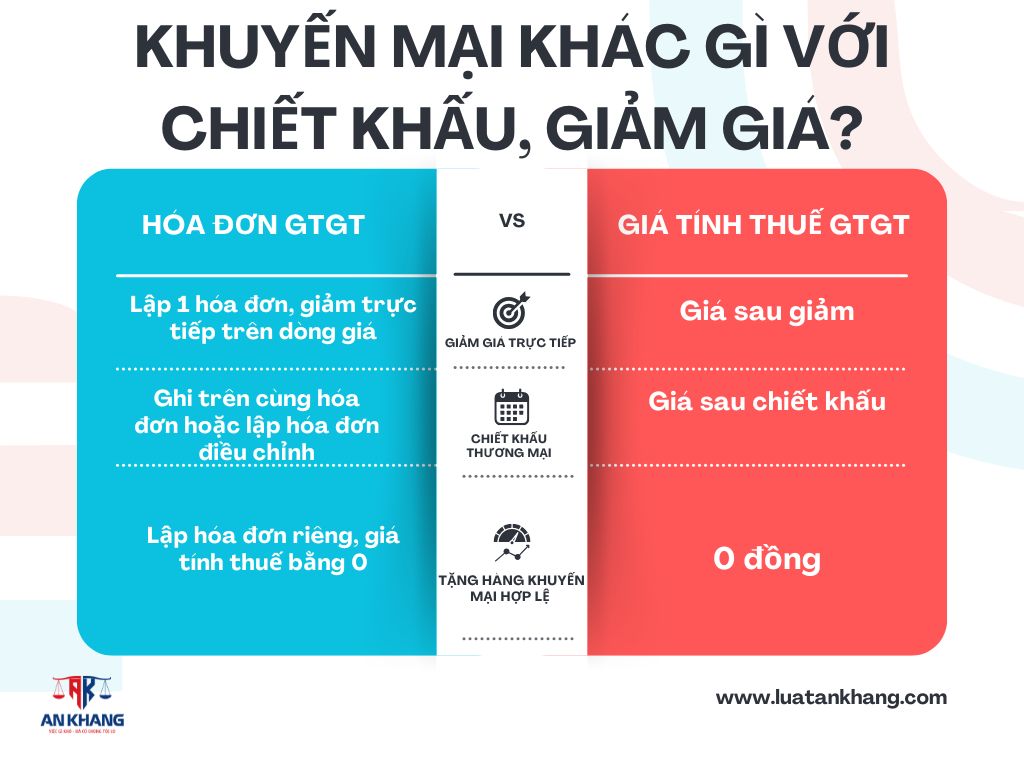

Khuyến mại khác gì với chiết khấu, giảm giá? Lập hóa đơn ra sao?

Nhiều doanh nghiệp nhầm lẫn giữa “giảm giá, chiết khấu” và “tặng hàng 0 đồng”, dẫn đến sai sót trong hóa đơn và kê khai thuế.

👉 Tặng hàng khuyến mại phải lập hóa đơn riêng, ghi rõ “khuyến mại – không thu tiền – giá tính thuế: 0 đồng”.

Nếu không phân biệt rõ, dễ dẫn đến kê khai sai doanh thu, sai kỳ thuế GTGT và bị cơ quan thuế xử phạt.

Xem thêm: Bổ sung chứng từ VAT đầu vào cho hàng xuất khẩu từ 01/7/2025

Lập hóa đơn khuyến mại 0 đồng như thế nào để không bị phạt?

Theo Thông tư 78/2021/TT-BTC và Nghị định 123/2020/NĐ-CP, khi lập hóa đơn cho hàng khuyến mại 0 đồng, doanh nghiệp cần đảm bảo

- Lập hóa đơn riêng cho hàng tặng (không gộp với hàng bán)

- Ghi rõ nội dung “Hàng khuyến mại theo chương trình XYZ đã đăng ký – không thu tiền”

- Đơn giá = 0, thuế suất GTGT = đúng với hàng hóa (5% hoặc 10%), nhưng tiền thuế = 0

- Cộng tiền thanh toán = 0

Quan trọng: hóa đơn này vẫn được chuyển dữ liệu đến cơ quan thuế như hóa đơn thông thường.

Ví dụ:

Tên hàng hóa: Sữa tươi nguyên kem (khuyến mại)

Đơn giá: 0 đồng

Thuế suất GTGT: 10%

Tiền thuế GTGT: 0 đồng

Tổng cộng thanh toán: 0 đồng

Nếu không lập hóa đơn hoặc ghi sai nội dung, doanh nghiệp có thể bị phạt từ 4 – 8 triệu đồng theo Nghị định 125/2020/NĐ-CP.

Xem thêm: Hoàn thuế: Hướng dẫn A-Z giúp bạn lấy lại tiền thuế dễ dàng

Kết luận

Thuế GTGT cho hàng khuyến mại tưởng như đơn giản, nhưng nếu không hiểu và làm đúng quy định, hậu quả có thể là rất lớn: mất chi phí hợp lệ, mất quyền khấu trừ thuế và bị xử phạt.

Hãy nhớ: tặng hàng phải có đăng ký khuyến mại – lập hóa đơn đúng – ghi rõ nội dung và mức thuế hợp lệ, kể cả khi giá tính thuế là 0 đồng.

Nếu bạn đang có chương trình tặng hàng, cần kiểm tra lại hóa đơn hoặc không chắc cách kê khai thuế khuyến mại đúng quy định,

hãy gọi ngay 0936 149 833 để được Luật & Kế toán An Khang tư vấn miễn phí lần đầu, đảm bảo đúng luật – đủ chi phí – không lo truy thu.