Sự khác biệt giữa báo cáo thuế quý và báo cáo thuế năm

-

-

25/09/2025

Chia sẻ:

Không ít doanh nghiệp hiểu nhầm rằng “nộp báo cáo thuế năm là đủ” hoặc “khai theo quý thì không cần quyết toán”, dẫn đến rủi ro bị truy thu, phạt hành chính, thậm chí bị thanh tra rộng hơn.

Bài viết dưới đây từ Luật và Kế toán An Khang sẽ giải thích sự khác biệt giữa báo cáo thuế quý và báo cáo thuế năm, nêu thời hạn nộp báo cáo thuế quý và thời hạn nộp báo cáo thuế năm, phân tích hệ quả pháp lý khi chọn kỳ kê khai không phù hợp, và chỉ ra quy trình khắc phục khi phát hiện sai sót, tất cả có căn cứ pháp lý rõ ràng để lãnh đạo và kế toán doanh nghiệp áp dụng ngay.

Khái quát pháp luật: Vì sao phân biệt “quý” và “năm” lại quan trọng?

Văn bản nền tảng là Luật Quản lý Thuế 2019– người nộp thuế có nghĩa vụ kê khai, nộp hồ sơ theo kỳ (tháng/quý/năm) và chấp hành các yêu cầu của cơ quan thuế. Quy định chi tiết về mẫu tờ khai, kỳ kê khai được hướng dẫn bởi Nghị định và Thông tư của Bộ Tài chính (ví dụ Thông tư 80/2021 hướng dẫn tờ khai; Nghị định 126/2020 hướng dẫn Luật).

Vì vậy, việc xác định báo cáo thuế quý hay báo cáo thuế năm không chỉ là thủ tục hành chính mà quyết định trách nhiệm nộp thuế tạm thời, nghĩa vụ quyết toán và khả năng bị thanh tra/kiểm tra.

Bản chất pháp lý: “Tạm nộp” (kỳ ngắn) với “Quyết toán” (kỳ dài)

- Báo cáo thuế quý: là hình thức kê khai, nộp tạm (GTGT, TNDN tạm tính, TNCN khấu trừ…). Mục tiêu pháp lý: theo dõi phát sinh, thu ngân sách định kỳ và quản lý rủi ro ngắn hạn. Hồ sơ tương ứng (mẫu tờ khai và phụ lục) quy định tại Thông tư 80/2021.

- Báo cáo thuế năm: là quyết toán– tổng hợp toàn bộ năm tài chính, là cơ sở pháp lý cuối cùng xác định số thuế thực phải nộp (TNDN quyết toán, TNCN quyết toán, BCTC năm). Quy chế quyết toán có giá trị bắt buộc và thường là căn cứ để cơ quan thuế ban hành quyết định truy thu hoặc quyết định xử lý.

Kỳ kê khai ngắn (quý/tháng) là công cụ quản lý dòng tiền và cơ quan thuế dùng để phát hiện rủi ro sớm. Quyết toán năm là lần “đóng sổ” pháp lý- sai phạm phát hiện ở quyết toán có hệ quả pháp lý toàn diện hơn (truy thu, xử phạt, tiền chậm nộp, thậm chí khả năng chuyển sang thanh tra/kiểm tra sâu).

Tiêu chí pháp lý xác định kê khai theo quý hay theo năm / tháng

Căn cứ Nghị định hướng dẫn và Thông tư triển khai:

- Doanh nghiệp mới thành lập được kê khai theo quý trong 12 tháng đầu (quy định phổ biến được hướng dẫn tại Nghị định/Thông tư hướng dẫn).

- Ngưỡng doanh thu: nếu doanh thu năm trước liền kề > 50 tỷ VND, doanh nghiệp thường phải kê khai GTGT theo tháng; nếu ≤ 50 tỷ doanh nghiệp được lựa chọn kê khai tháng hoặc quý; quy định này ảnh hưởng trực tiếp tới việc phân bổ công việc kế toán, tần suất nộp tờ khai và quản lý dòng tiền.

Hậu quả thực tiễn: sai xác định kỳ kê khai (ví dụ doanh nghiệp vượt 50 tỷ nhưng vẫn kê khai quý) có thể khiến cơ quan thuế ấn định nghĩa vụ, buộc nộp bổ sung và tính tiền chậm nộp. Doanh nghiệp cần theo dõi doanh thu 12 tháng liền kề để điều chỉnh kỳ kê khai từ đầu năm dương lịch.

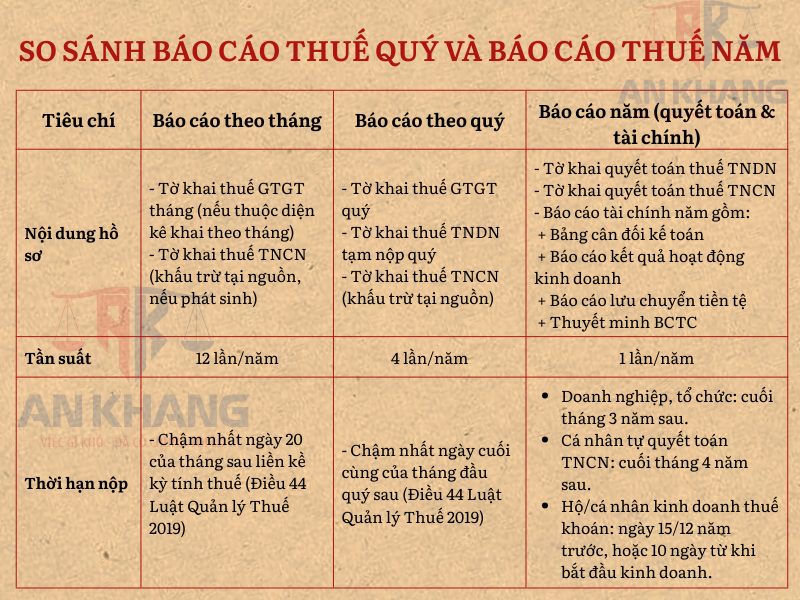

So sánh báo cáo thuế quý và báo cáo thuế năm

- Nội dung: báo cáo quý thường bao gồm các tờ khai phát sinh (GTGT, TNDN tạm, TNCN khấu trừ); báo cáo năm bao gồm tờ khai quyết toán TNDN, QTT TNCN, và báo cáo tài chính năm (Bảng CĐKT, KQKD, LCTT, thuyết minh).

- Tần suất: quý (4 lần/năm) hoặc tháng (12 lần/năm) cho kê khai tạm; quyết toán năm 1 lần.

- Thời hạn nộp: theo Điều 44 Luật Quản lý Thuế 2019:

- Kê khai theo tháng chậm nhất ngày 20 của tháng tiếp theo;

- Kê khai theo quý: chậm nhất là ngày cuối cùng của tháng đầu quý sau;

- Kê khai theo năm: phải nộp chậm nhất vào ngày cuối cùng của tháng thứ 3 sau khi kết thúc năm (trừ cá nhân tự quyết toán thuế TNCN là tháng thứ 4), còn hộ cá nhân kinh doanh nộp thuế khoán thì chậm nhất ngày 15/12 năm trước hoặc 10 ngày từ khi bắt đầu kinh doanh.

Ví dụ thực tế (minh họa quản trị dòng tiền): nếu thuế TNDN 1 năm 120.000.000 VND → nộp tạm theo quý: 4 lần x 30.000.000 VND; nộp theo năm (nếu pháp luật cho phép) sẽ là 1 lần 120.000.000 VND — khác biệt này ảnh hưởng trực tiếp đến lưu chuyển tiền (cashflow) và chi phí lãi vay nếu sử dụng vốn để đóng thuế. (ví dụ số học minh họa tính chính xác đã kiểm tra nội bộ).

>>> Xem thêm: BÁO CÁO THUẾ LÀ GÌ? CÁC LOẠI BÁO CÁO VÀ THỜI HẠN NỘP MỚI NHẤT CHO DOANH NGHIỆP

Hệ quả pháp lý khi khai/quyết toán thuế sai hoặc nộp chậm

- Xử phạt hành chính: Nghị định 125/2020 quy định khung phạt đối với hành vi khai sai, nộp chậm, không nộp Hồ sơ thuế, và các hành vi liên quan hóa đơn; mức phạt tùy theo tính chất, có thể từ hàng triệu đến hàng chục triệu đồng, cộng tiền chậm nộp và truy thu thuế.

- Khai bổ sung: Luật Quản lý Thuế 2019 (Điều 47) cho phép khai bổ sung trong thời hạn 10 năm kể từ ngày hết hạn nộp hồ sơ khai thuế của kỳ có sai sót. Nhưng phải thực hiện trước khi cơ quan thuế ban hành quyết định thanh tra/kiểm tra (nếu thuộc phạm vi thanh tra thì thủ tục khác áp dụng). Điều này có ý nghĩa chiến lược: phát hiện sai thì khai bổ sung sớm để giảm thiểu phạt.

- Thanh tra/kiểm tra: Điều 113 Luật Quản lý Thuế 2019 quy định trường hợp thanh tra, kiểm tra (ví dụ có dấu hiệu vi phạm, rủi ro phân loại quản lý thuế, khiếu nại, kiến nghị kiểm toán)- khi bị chọn thanh tra, doanh nghiệp phải cung cấp toàn bộ sổ sách/hóa đơn liên quan và có thể phát sinh truy thu lớn nếu có sai sót hệ thống.

- Rủi ro hình sự: Hành vi in, phát hành, mua bán trái phép hóa đơn có thể bị truy cứu hình sự theo Điều 203 Bộ luật Hình sự 2015 (sửa đổi, bổ sung 2017)– đây là biện pháp cực đoan khi có hành vi cấu thành tội phạm.

Lập luận tư vấn: Vì vậy, khi doanh nghiệp phát hiện sai sót (từ báo cáo quý hay báo cáo năm), phải cân nhắc ngay:

(1) Khai bổ sung càng sớm càng tốt nếu thuộc phạm vi cho phép;

(2) Chuẩn bị giải trình, chứng từ chứng minh tính chân thực;

(3) Nếu có dấu hiệu phức tạp (gian lận/ngoại lệ), cần tư vấn luật sư và kiểm toán trước khi trao đổi với CQT.

Chiến lược quản trị rủi ro và kiểm soát tuân thủ

Đề xuất 5 quy trình nội bộ tối thiểu cho doanh nghiệp:

- Đồng bộ HĐĐT- phần mềm kế toán: tự động xuất XML/PDF, lưu log giao dịch để sẵn sàng cung cấp khi CQT yêu cầu (phù hợp Nghị định 123/2020 và sửa đổi).

- Đối soát hóa đơn hàng tuần: phát hiện trùng, sai ngày, sai mã số, hóa đơn đầu vào chưa đủ điều kiện khấu trừ.

- Rà soát trước hạn 7–10 ngày: phát hiện và khai bổ sung kịp thời (theo quyền khai bổ sung tại Điều 47).

- Quy trình quản lý chữ ký số và phân quyền nộp tờ khai: tránh rủi ro tờ khai vô hiệu do chữ ký số lỗi.

- Kịch bản ứng phó khi bị kiểm tra: tập hợp BCTC, HĐ, hợp đồng, chứng từ thanh toán; chuẩn bị báo cáo nội bộ và biên bản đối chiếu.

Kết luận

Việc phân biệt và thực hiện đúng báo cáo thuế quý và báo cáo thuế năm không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn tối ưu hóa quản trị dòng tiền, tránh rủi ro truy thu, xử phạt và thanh tra thuế.

Nếu doanh nghiệp của bạn cần:

- Xác định đúng kỳ kê khai theo luật (tháng, quý, năm);

- Soát xét báo cáo thuế và báo cáo tài chính để phát hiện sớm sai sót;

- Hỗ trợ khai bổ sung, làm việc với cơ quan thuế;

- Tư vấn pháp lý khi có nguy cơ thanh tra, kiểm tra;

Hãy để Luật và Kế toán An Khang đồng hành. Với kinh nghiệm chuyên sâu về pháp luật thuế và kế toán, chúng tôi giúp doanh nghiệp:

- An tâm tuân thủ: báo cáo đúng hạn, đúng luật, đúng mẫu biểu;

- Tiết kiệm chi phí: hạn chế tối đa tiền phạt, tiền chậm nộp;

- Bảo vệ pháp lý: tư vấn và đại diện làm việc với cơ quan thuế khi cần.

Liên hệ ngay hotline 0936 149 833 của Luật và Kế toán An Khang để được tư vấn chi tiết và giải pháp phù hợp cho doanh nghiệp bạn.

Bài viết khác