Báo Cáo Thuế Hóa Đơn: Quy Định và Cách Thực Hiện Đúng Pháp Luật

-

-

25/09/2025

Chia sẻ:

Báo cáo thuế liên quan đến hóa đơn là một trong những điểm dễ phát sinh rủi ro nhất cho doanh nghiệp: sai sót nhỏ có thể dẫn tới truy thu, phạt hành chính, thậm chí bị nghi ngờ tội phạm về hóa đơn.

Bài viết này từ Luật và Kế toán An Khang sẽ giải thích quy định báo cáo thuế hóa đơn, cách thực hiện báo cáo thuế hóa đơn trên nền tảng điện tử, nêu rõ hồ sơ báo cáo thuế hóa đơn 2025, thủ tục báo cáo thuế cho doanh nghiệp mới và thời hạn nộp báo cáo thuế hóa đơn, kèm phân tích pháp lý và checklist thực tiễn để kế toán/văn phòng luật dễ áp dụng. Đọc tiếp để biết cách chuyển rủi ro thành kiểm soát.

Nguyên tắc pháp lý bắt buộc khi lập báo cáo liên quan hóa đơn

Mọi nghĩa vụ kê khai, nộp hồ sơ thuế (bao gồm các báo cáo liên quan hóa đơn) đều được điều chỉnh bởi Luật Quản lý Thuế 2019– người nộp thuế phải kê khai, nộp hồ sơ theo mẫu và thời hạn do Bộ Tài chính quy định. Đây là nền tảng pháp lý bắt buộc cho mọi luận điểm tiếp theo.

Lý luận chuyên sâu: nghĩa vụ kê khai không chỉ là thủ tục hành chính mà còn là cơ chế kiểm soát quản lý nhà nước; do đó doanh nghiệp phải thiết kế quy trình nội bộ (ứng dụng chữ ký số, phần mềm kế toán tích hợp e-invoice) để đảm bảo dữ liệu báo cáo chính xác, liên tục và có thể truy xuất khi cơ quan thuế kiểm tra.

>>> Xem thêm: BÁO CÁO THUẾ LÀ GÌ? CÁC LOẠI BÁO CÁO VÀ THỜI HẠN NỘP MỚI NHẤT CHO DOANH NGHIỆP

Quy định báo cáo thuế hóa đơn (điểm cập nhật năm 2025)

Từ 01/06/2025, Nghị định 70/2025 sửa đổi một số quy định của Nghị định 123/2020 về hóa đơn, và Thông tư 32/2025/TT-BTC thay thế Thông tư 78/2021- tập trung đánh mạnh việc quản lý, lưu trữ và trách nhiệm của tổ chức cung cấp dịch vụ hóa đơn điện tử; nhiều thủ tục báo cáo giấy chuyển sang điện tử hoặc chỉ còn báo cáo khi cơ quan thuế yêu cầu.

Điều này thay đổi bản chất “báo cáo định kỳ” với doanh nghiệp đã chuyển hoàn toàn sang hóa đơn điện tử.

Phân tích tác động:

- Doanh nghiệp dùng hóa đơn điện tử có thể “không phải nộp báo cáo tình hình sử dụng hóa đơn định kỳ” như trước, nhưng phải đảm bảo dữ liệu hóa đơn được truyền và lưu trữ đúng chuẩn để cung cấp theo yêu cầu- nghĩa là chuyển rủi ro từ nộp giấy sang quản trị dữ liệu điện tử.

- Nhà cung cấp HĐĐT chịu trách nhiệm phối hợp với doanh nghiệp, nên doanh nghiệp cần kiểm tra hợp đồng dịch vụ hóa đơn điện tử (SLA) và cam kết về bảo mật, truy xuất dữ liệu.

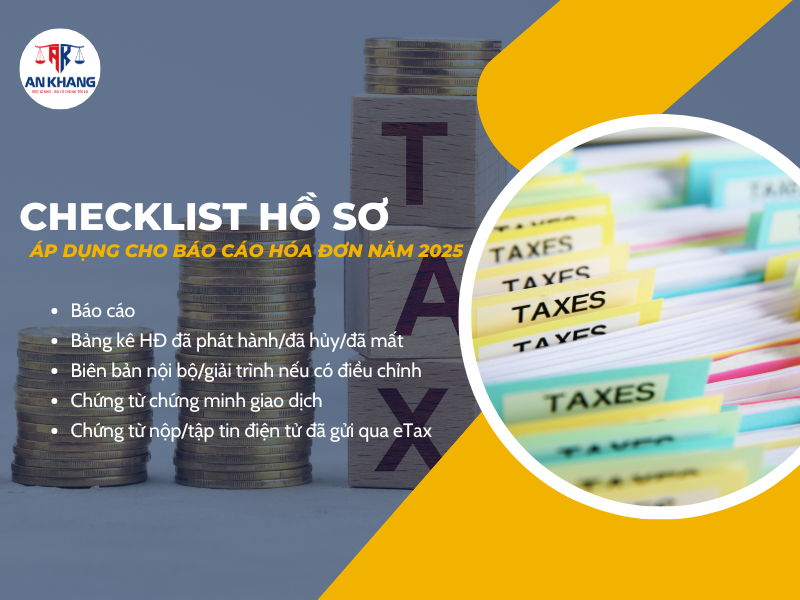

Hồ sơ báo cáo thuế hóa đơn 2025

Căn cứ pháp lý: Hồ sơ khai thuế (tờ khai, phụ lục, bảng kê, báo cáo tài chính) được hướng dẫn tại Thông tư 80/2021 và các văn bản sửa đổi, bổ sung; hồ sơ hóa đơn cụ thể (BC26/HĐG, BC21/HĐG, mẫu hủy, mất hóa đơn) được quy định trong Nghị định 123/2020 và sửa đổi bởi Nghị định 70/2025.

Checklist hồ sơ (áp dụng cho báo cáo hóa đơn năm 2025):

- Báo cáo (nếu thuộc diện): mẫu BC26/HĐG hoặc mẫu do CQT yêu cầu.

- Bảng kê HĐ đã phát hành/đã hủy/đã mất (xuất từ hệ thống HĐĐT).

- Biên bản nội bộ/giải trình nếu có điều chỉnh.

- Chứng từ chứng minh giao dịch (hợp đồng, biên bản giao nhận).

- Chứng từ nộp/tập tin điện tử đã gửi qua eTax (log gửi/kết quả phản hồi).

Lưu ý thực tiễn: tất cả tài liệu nên tồn tại dạng số (file PDF/ XML) kèm chữ ký số; lưu trữ có mã thời gian và backup theo chính sách 10 năm của Luật Kế toán.

Cách thực hiện báo cáo thuế hóa đơn

4 bước pháp lý- kỹ thuật (tối ưu cho doanh nghiệp):

- Đăng ký/kiểm tra hợp đồng dịch vụ HĐĐT; đảm bảo nhà cung cấp tuân thủ Nghị định 70/2025. (Kiểm tra SLA, trách nhiệm lưu trữ, sao lưu).

- Thiết lập luồng chứng từ: phát hành HĐĐT → tự động ghi nhận vào phần mềm kế toán → đối soát hóa đơn đầu vào/đầu ra hàng tuần.

- Lập báo cáo xuất từ hệ thống HĐĐT; ký số và nộp qua Cổng thông tin điện tử của Tổng cục Thuế (eTax) khi có yêu cầu hoặc theo quy định mẫu.

- Lưu trữ file XML/PDF cùng log giao dịch (định dạng, thời điểm, kết quả phản hồi) — sẵn sàng cung cấp khi CQT yêu cầu kiểm tra.

Phân tích rủi ro & giải pháp: rủi ro phổ biến là “không đồng bộ” giữa phần mềm kế toán và hệ thống HĐĐT dẫn tới thiếu hóa đơn trong báo cáo → khắc phục bằng quy trình đối soát định kỳ (daily/weekly) và kiểm tra các báo cáo lỗi từ nhà cung cấp HĐĐT.

Thời hạn nộp và chế tài khi nộp thuế chậm/sai

Căn cứ: Thời hạn tờ khai thuế theo Luật Quản lý Thuế 2019 và Nghị định 126/2020 (quy định kỳ kê khai tháng/quý), mức phạt quy định tại Nghị định 125/2020.

Điểm thực tiễn quan trọng:

- Nếu doanh nghiệp vẫn bắt buộc nộp báo cáo (ví dụ hóa đơn đặt in, hay theo yêu cầu CQT), thời hạn thường là theo quý (chậm nhất ngày 30 của tháng đầu quý sau)- hồ sơ đột xuất: theo thời hạn văn bản yêu cầu.

- Mức phạt: tùy hành vi (chậm nộp, không nộp, khai sai)- có thể từ hàng trăm nghìn đến hàng chục triệu đồng và phải nộp tiền chậm nộp, truy thu thuế khi phát hiện.

Khuyến nghị: tự kiểm tra trước hạn 7–10 ngày để có thời gian sửa sai; nếu phát hiện sai sót lớn (liên quan thuế phát sinh), lập hồ sơ điều chỉnh AND chuẩn bị giải trình/biên bản nộp bổ sung.

Thủ tục báo cáo thuế cho doanh nghiệp mới

Căn cứ: Doanh nghiệp mới bắt buộc đăng ký thuế trong 10 ngày kể từ khi có GCN ĐKDN; đăng ký sử dụng hóa đơn điện tử theo Nghị định 123/2020 và Nghị định 70/2025; lựa chọn kỳ kê khai theo tiêu chí quy định tại Nghị định 126/2020 (50 tỷ VND/ngưỡng chuyển tháng/quý).

Thực tế: Khi thành lập, doanh nghiệp cần thực hiện 3 bước:

(i) Đăng ký mã số thuế và phương thức nộp thuế điện tử;

(ii) Lựa chọn/đăng ký kỳ kê khai (tháng/quý) dựa trên ước tính doanh thu;

(iii) Ký hợp đồng HĐĐT và cấu hình chữ ký số

Những bước này quyết định khả năng nộp báo cáo thuế đúng và giảm rủi ro phạt từ ngày đầu hoạt động.

Kết luận

Việc thực hiện báo cáo thuế hóa đơn đúng pháp luật năm 2025 đòi hỏi doanh nghiệp hiểu rõ quy định báo cáo thuế hóa đơn mới (Nghị định 70/2025, Thông tư 32/2025), nắm chắc cách thực hiện báo cáo thuế hóa đơn trên nền tảng điện tử, chuẩn bị hồ sơ báo cáo thuế hóa đơn 2025 chuẩn và tuân thủ thời hạn nộp báo cáo thuế hóa đơn hoặc yêu cầu đột xuất của cơ quan thuế.

Nếu bạn cần soạn quy trình nội bộ, rà soát hợp đồng HĐĐT, hoặc hỗ trợ thủ tục báo cáo thuế cho doanh nghiệp, gọi ngay Luật và Kế toán An Khang qua Hotline 0936 149 833 để được tư vấn pháp lý+kế toán kết hợp, giúp doanh nghiệp tránh rủi ro và tối ưu tuân thủ.

Bài viết khác