Quyết toán thuế TNDN cuối năm – Hướng dẫn chi tiết và quy định mới nhất cho doanh nghiệp

-

Lê Khắc Dũng

Lê Khắc Dũng -

14/08/2025

Chia sẻ:

Quyết toán thuế TNDN cuối năm là nghĩa vụ bắt buộc của mọi doanh nghiệp nhằm xác định chính xác số thuế phải nộp hoặc được hoàn theo quy định. Bài viết dưới đây của Luật An Khang sẽ hướng dẫn chi tiết thủ tục, hồ sơ, thời hạn, phương pháp tính và các lưu ý quan trọng giúp doanh nghiệp tránh sai sót và rủi ro xử phạt.

Luật An Khang giúp doanh nghiệp chuẩn bị hồ sơ quyết toán thuế đầy đủ, chính xác và minh bạch. Nhờ đó bạn sẽ tự tin khi làm việc với cơ quan thuế. Liên hệ ngay hôm nay để được tư vấn thêm về dịch vụ quyết toán thuế doanh nghiệp.

Giới thiệu về quyết toán thuế TNDN

Quyết toán thuế TNDN (thuế thu nhập doanh nghiệp) là quá trình doanh nghiệp tổng hợp, kê khai và nộp số thuế thu nhập phải nộp dựa trên kết quả sản xuất kinh doanh trong năm tài chính. Đây là bước cuối cùng để xác định nghĩa vụ thuế, bảo đảm tuân thủ pháp luật và phản ánh trung thực tình hình tài chính của doanh nghiệp.

Theo Luật Thuế thu nhập doanh nghiệp số 14/2008/QH12 (đã được sửa đổi, bổ sung) và Luật Quản lý thuế 2019, mọi doanh nghiệp hoạt động tại Việt Nam, không phân biệt quy mô hay loại hình, đều phải thực hiện quyết toán thuế TNDN hàng năm. Việc thực hiện đúng và đủ thủ tục quyết toán thuế TNDN không chỉ giúp doanh nghiệp tránh các khoản phạt mà còn tạo uy tín với cơ quan thuế.

Căn cứ pháp lý về quyết toán thuế TNDN

Các quy định về quyết toán thuế TNDN hiện hành được căn cứ vào các văn bản sau:

- Luật Thuế thu nhập doanh nghiệp 2008 (sửa đổi bổ sung các năm 2013, 2014).

- Luật Quản lý thuế 2019.

- Nghị định 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế.

- Thông tư 80/2021/TT-BTC hướng dẫn về quản lý thuế, bao gồm quyết toán thuế TNDN.

- Các công văn, hướng dẫn mới nhất của Tổng cục Thuế liên quan đến quyết toán thuế TNDN.

Việc nắm vững căn cứ pháp lý giúp doanh nghiệp hiểu rõ quyền và nghĩa vụ, đồng thời xử lý các tình huống phát sinh trong quá trình quyết toán thuế TNDN.

Xem thêm: Luật Thuế Thu nhập doanh nghiệp 2025 – 10 điểm mới quan trọng doanh nghiệp cần biết

Thời hạn nộp hồ sơ quyết toán thuế TNDN

Theo khoản 2 Điều 44 Luật Quản lý thuế 2019, thời hạn nộp hồ sơ quyết toán thuế TNDN là chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ khi kết thúc năm dương lịch hoặc năm tài chính.

Ví dụ: Nếu năm tài chính của doanh nghiệp kết thúc vào ngày 31/12/2025, thời hạn nộp hồ sơ quyết toán thuế TNDN sẽ là 31/3/2026. Trường hợp doanh nghiệp có năm tài chính khác năm dương lịch, thời hạn được tính theo ngày kết thúc năm tài chính đã đăng ký với cơ quan thuế

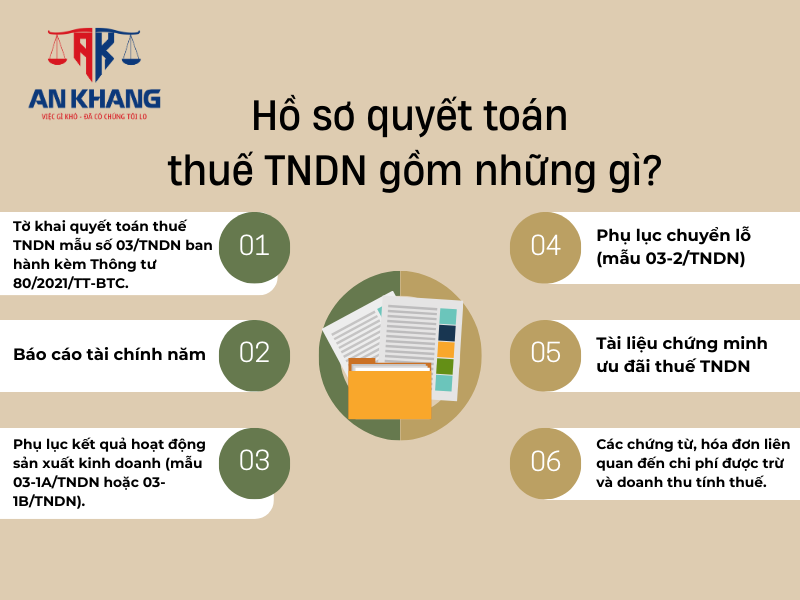

Hồ sơ quyết toán thuế TNDN gồm những gì?

Căn cứ Điều 12 Thông tư 80/2021/TT-BTC, hồ sơ quyết toán thuế TNDN bao gồm:

- Tờ khai quyết toán thuế TNDN mẫu số 03/TNDN ban hành kèm Thông tư 80/2021/TT-BTC.

- Báo cáo tài chính năm theo quy định của pháp luật kế toán.

- Phụ lục kết quả hoạt động sản xuất kinh doanh (mẫu 03-1A/TNDN hoặc 03-1B/TNDN).

- Phụ lục chuyển lỗ (mẫu 03-2/TNDN) nếu có phát sinh lỗ cần chuyển sang các năm sau.

- Tài liệu chứng minh ưu đãi thuế TNDN (nếu doanh nghiệp thuộc diện hưởng ưu đãi).

- Các chứng từ, hóa đơn liên quan đến chi phí được trừ và doanh thu tính thuế.

Việc chuẩn bị đầy đủ hồ sơ quyết toán thuế TNDN là yếu tố then chốt để tránh bị cơ quan thuế yêu cầu giải trình hoặc xử phạt do thiếu sót.

Cách tính số thuế TNDN phải nộp khi quyết toán

Số thuế TNDN phải nộp = Thu nhập tính thuế × Thuế suất thuế TNDN – Số thuế TNDN đã tạm nộp trong năm.

- Thu nhập tính thuế = Doanh thu tính thuế – Chi phí được trừ – Các khoản lỗ được kết chuyển – Thu nhập được miễn thuế + Các khoản điều chỉnh tăng/giảm.

- Thuế suất thuế TNDN phổ thông hiện nay là 20%. Một số ngành đặc thù hoặc lĩnh vực ưu đãi có thể áp dụng thuế suất thấp hơn theo quy định pháp luật.

Doanh nghiệp cần lưu ý, trong quá trình quyết toán thuế TNDN, việc xác định đúng doanh thu tính thuế và chi phí được trừ là yếu tố quan trọng nhất. Nếu kê khai sai, doanh nghiệp có thể bị truy thu và phạt.

Những lưu ý khi quyết toán thuế TNDN

Để quá trình quyết toán thuế TNDN diễn ra thuận lợi, doanh nghiệp cần lưu ý:

- Kiểm tra số liệu kế toán khớp với tờ khai thuế đã nộp trong năm.

- Đảm bảo chứng từ hợp lệ cho tất cả chi phí được trừ.

- Theo dõi số thuế tạm nộp hàng quý, tránh nộp thiếu gây áp lực tài chính khi quyết toán.

- Áp dụng chính sách ưu đãi thuế đúng đối tượng, tránh nhầm lẫn dẫn đến truy thu.

- Chuyển lỗ đúng thời hạn và đúng quy định để giảm số thuế TNDN phải nộp.

Xử phạt khi chậm nộp hoặc kê khai sai quyết toán thuế TNDN

Theo Nghị định 125/2020/NĐ-CP, doanh nghiệp vi phạm về quyết toán thuế TNDN có thể bị xử phạt như sau:

- Phạt tiền từ 2 – 5 triệu đồng đối với hành vi nộp hồ sơ quyết toán thuế TNDN quá thời hạn dưới 30 ngày.

- Phạt tiền từ 5 – 8 triệu đồng nếu chậm nộp từ 31 – 60 ngày.

- Phạt từ 8 – 15 triệu đồng nếu chậm nộp trên 60 ngày hoặc không nộp.

- Phạt 20% số thuế thiếu nếu kê khai sai dẫn đến thiếu số thuế phải nộp.

- Trường hợp gian lận, trốn thuế có thể bị xử lý hình sự theo Bộ luật Hình sự 2015.

Xem thêm: Hướng Dẫn Hoàn Thuế TNDN Đầy Đủ Để Doanh Nghiệp Nhận Lại Tiền Thuế

Quyết toán thuế TNDN là nghĩa vụ bắt buộc và quan trọng của mọi doanh nghiệp. Việc thực hiện đúng thời hạn, đủ hồ sơ, chính xác số liệu không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn tối ưu nguồn lực tài chính.

Nếu bạn cần hỗ trợ thực hiện quyết toán thuế TNDN nhanh chóng, chính xác và đúng quy định, hãy liên hệ Luật An Khang để được tư vấn và hỗ trợ chuyên sâu.

Bài viết khác