Doanh nghiệp dưới 3 tỷ doanh thu/năm có được hưởng thuế suất ưu đãi không ?

-

-

24/07/2025

Chia sẻ:

Nhiều doanh nghiệp quy mô nhỏ, đặc biệt là mới thành lập, thường có doanh thu dưới 3 tỷ đồng mỗi năm. Nhưng họ lại băn khoăn không biết có được áp dụng thuế suất thu nhập doanh nghiệp (TNDN) ưu đãi hay không, hay vẫn phải chịu mức thuế phổ thông 20%?

Bạn đang trả thuế 20% nhưng đáng lẽ chỉ cần 15%? Bạn muốn biết làm sao để được hưởng ưu đãi hợp pháp, đúng quy định?

Bài viết dưới đây từ Luật & Kế toán An Khang sẽ giúp bạn nắm rõ những vấn đề cốt lõi để xác định doanh nghiệp dưới 3 tỷ có thuộc diện ưu đãi thuế TNDN không, và làm thế nào để không bỏ lỡ chính sách quan trọng này.

Mức thuế suất ưu đãi cho doanh nghiệp có doanh thu dưới 3 tỷ đồng là bao nhiêu?

Theo quy định tại khoản 2 Điều 10 Luật Thuế thu nhập doanh nghiệp 2025 (Luật số 67/2025/QH15), doanh nghiệp có tổng doanh thu năm không vượt quá 3 tỷ đồng sẽ được áp dụng thuế suất thu nhập doanh nghiệp là 15%.

Tuy nhiên, để được hưởng ưu đãi này, doanh nghiệp phải đồng thời đáp ứng một số điều kiện bổ sung tại khoản 1 Điều 13 Luật này:

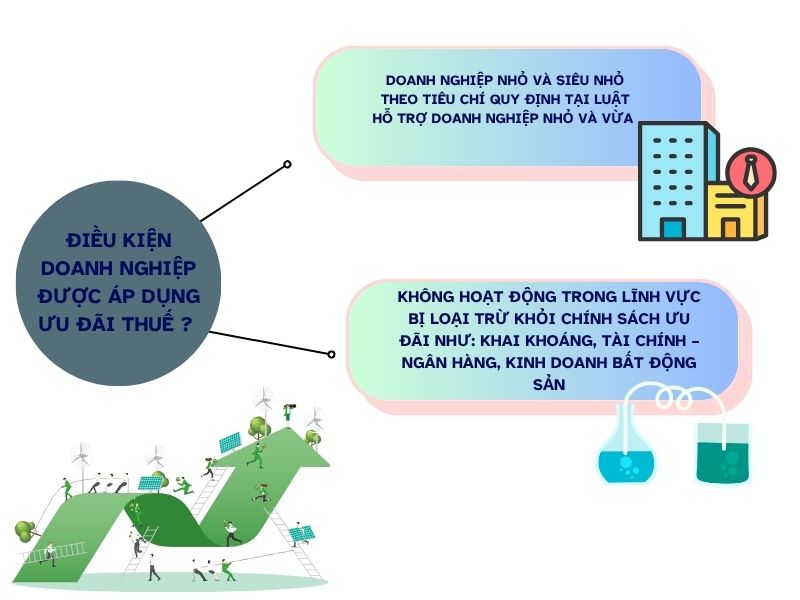

- Là doanh nghiệp nhỏ và siêu nhỏ theo tiêu chí quy định tại Luật Hỗ trợ doanh nghiệp nhỏ và vừa năm 2017.

- Không hoạt động trong lĩnh vực bị loại trừ khỏi chính sách ưu đãi như: khai khoáng, tài chính – ngân hàng, kinh doanh bất động sản.

Điều kiện doanh nghiệp được áp dụng ưu đãi thuế ?

Ví dụ thực tế: Công ty TNHH ABC kinh doanh mặt hàng nông sản, doanh thu năm 2025 là 2,6 tỷ đồng, sử dụng dưới 10 lao động, không hoạt động trong lĩnh vực bị hạn chế → đủ điều kiện áp thuế suất TNDN 15% thay vì 20%.

Xem thêm:Ưu đãi thuế TNDN cho mở rộng sản xuất – Cơ hội và rủi ro là gì

Doanh thu dưới 3 tỷ có được miễn, giảm thuế không?

Ngoài việc được hưởng thuế suất TNDN 15%, nhiều doanh nghiệp nhỏ còn kỳ vọng được miễn thuế trong năm đầu hoặc 2 năm đầu sau khi thành lập. Vậy thực tế có không?

Theo Luật Hỗ trợ DNNVV 2017 và Luật Thuế TNDN 2025:

- Không có quy định miễn thuế TNDN tuyệt đối cho doanh nghiệp mới thành lập chỉ vì doanh thu nhỏ.

- Tuy nhiên, doanh nghiệp siêu nhỏ, nếu hoạt động trong lĩnh vực công nghệ cao, đổi mới sáng tạo, hoặc ở địa bàn đặc biệt khó khăn, thì có thể được hưởng miễn thuế từ 2–4 năm theo Điều 14 Luật Thuế TNDN 2025 và hướng dẫn tại Nghị định 41/2025/NĐ-CP.

Doanh nghiệp doanh thu dưới 3 tỷ/ năm có được nhận ưu đãi thuế không ?

Ví dụ: Công ty khởi nghiệp tại Lào Cai, có doanh thu năm đầu 1,8 tỷ đồng, hoạt động trong lĩnh vực chuyển đổi số cho giáo dục → có thể được miễn thuế 2 năm và sau đó được áp thuế suất 15% trong 4 năm tiếp theo.

Doanh nghiệp cần tra cứu kỹ danh mục ngành nghề, địa bàn ưu đãi đầu tư để xác định mình có thuộc diện này không.

Xem thêm: Cộng thêm thuế Tiêu thu Đặc Biệt, Thuế bảo vệ Môi trường – Doanh nghiệp nên lưu ý điều gì ?

Làm sao để được áp dụng thuế suất ưu đãi? Có phải đăng ký thủ tục gì không?

Rất nhiều doanh nghiệp đáp ứng điều kiện nhưng không được hưởng ưu đãi thuế chỉ vì… không biết hoặc không làm đúng thủ tục!

Theo hướng dẫn tại Thông tư 78/2024/TT-BTC (dự kiến có hiệu lực từ 01/10/2025):

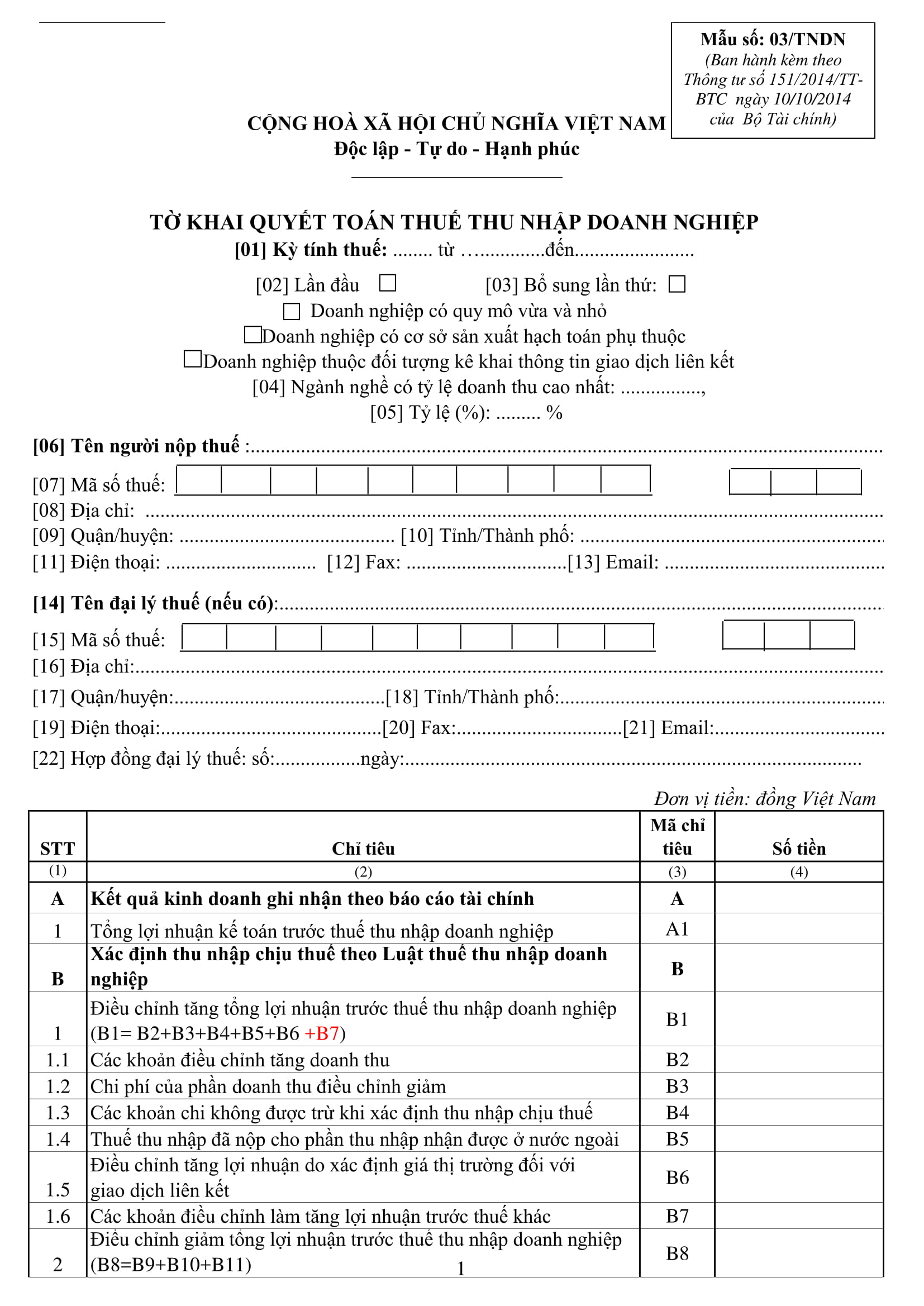

- Doanh nghiệp không cần đăng ký riêng để được áp thuế suất 15% nếu đủ điều kiện. Nhưng phải tự xác định và kê khai chính xác trên tờ khai thuế TNDN theo mẫu 03/TNDN.

- Nếu kê khai nhầm thuế suất 20%, cơ quan thuế sẽ mặc nhiên tính theo mức cao hơn, và bạn sẽ không được điều chỉnh hồi tố nếu đã quyết toán xong năm tài chính.

Mẫu 03/-TNDN

Ví dụ: Công ty XYZ có doanh thu 2,9 tỷ đồng năm 2025, nhưng trong tờ khai thuế năm lại ghi 20%. Đến khi phát hiện sai sót vào năm 2026, đã quá thời hạn điều chỉnh – mất quyền hưởng thuế suất ưu đãi năm đó.

Giải pháp: Doanh nghiệp nên nhờ dịch vụ kế toán chuyên nghiệp hoặc kiểm toán độc lập kiểm tra lại trước khi quyết toán thuế hàng năm.

Xem thêm: Thuế suất VAT 8% áp dụng đến khi nào ? – Luật An Khang

Nếu doanh thu vượt 3 tỷ trong năm thì có bị thu hồi ưu đãi không?

Đây là nỗi lo phổ biến của doanh nghiệp đang tăng trưởng nhanh. Câu hỏi đặt ra: Nếu đầu năm doanh thu còn dưới 3 tỷ, cuối năm vượt ngưỡng thì có bị “truy thu” lại phần thuế đã áp 15%?

Theo Điều 10 Luật Thuế TNDN 2025:

- Việc xác định mức thuế suất ưu đãi căn cứ vào doanh thu thực tế cả năm. Nếu sau quyết toán doanh thu vượt quá 3 tỷ đồng, thì toàn bộ thu nhập chịu thuế trong năm đó sẽ không được áp 15% mà phải áp mức 20%.

- Không có truy thu “phân đoạn” theo tháng – quý. Tức là không chia đôi thuế suất theo mốc 3 tỷ.

Nếu doanh thu vượt 3 tỷ trong năm thì có bị thu hồi ưu đãi không?

Ví dụ: Công ty M dự kiến năm 2025 có doanh thu 2,8 tỷ, nên đã áp thuế 15%. Tuy nhiên, quý IV phát sinh hợp đồng lớn, tổng doanh thu cả năm lên 3,3 tỷ → phải nộp bổ sung phần chênh lệch thuế suất toàn năm từ 15% lên 20%.

Xem thêm: Hoàn thuế GTGT: Hướng dẫn chi tiết, đơn giản, chính xác nhất

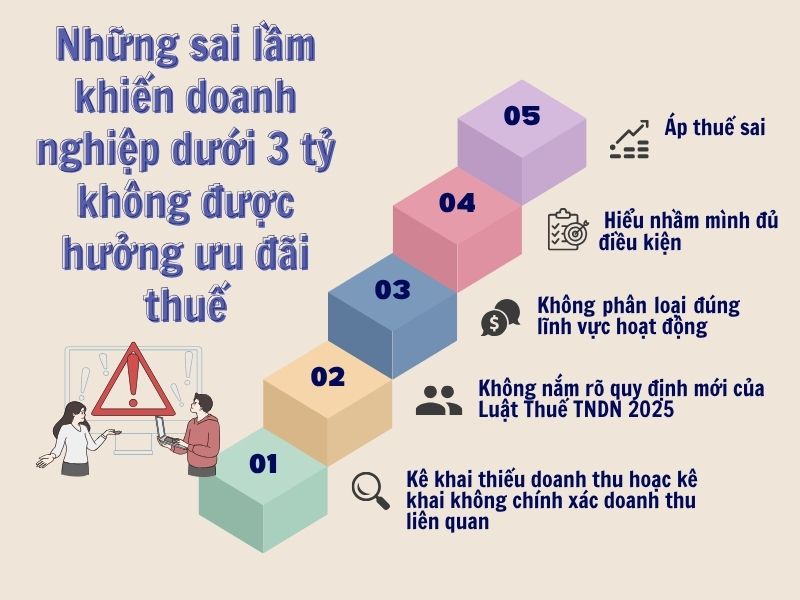

Những sai lầm khiến doanh nghiệp dưới 3 tỷ không được hưởng ưu đãi thuế

Sai sót trong kê khai thuế và xác định điều kiện áp dụng là nguyên nhân chính khiến doanh nghiệp “vuột mất” ưu đãi thuế suất 15%. Dưới đây là 3 lỗi phổ biến:

- Kê khai thiếu doanh thu hoặc kê khai không chính xác doanh thu liên quan đến các khoản thu nhập khác như tài chính, đầu tư → dẫn đến xác định sai ngưỡng 3 tỷ.

- Không phân loại đúng lĩnh vực hoạt động, dẫn đến hiểu nhầm mình đủ điều kiện trong khi hoạt động trong lĩnh vực bị loại trừ (bất động sản, tài chính…).

- Không nắm rõ quy định mới của Luật Thuế TNDN 2025, đặc biệt là từ ngày 01/10/2025 – khi luật mới bắt đầu có hiệu lực.

Những sai lầm khiến doanh nghiệp dưới 3 tỷ không được hưởng ưu đãi thuế

Ví dụ: Doanh nghiệp N hoạt động trong lĩnh vực môi giới bất động sản, doanh thu năm 2025 chỉ 2,5 tỷ → không thuộc diện được áp thuế suất 15% vì ngành nghề bị loại trừ khỏi ưu đãi theo Điều 13 Luật Thuế TNDN 2025.

Kết luận

Không phải cứ doanh thu dưới 3 tỷ là sẽ được giảm thuế! Để được áp dụng thuế suất TNDN 15%, doanh nghiệp cần đồng thời đáp ứng các điều kiện khác về ngành nghề, quy mô, kê khai đúng và kịp thời.

Bạn cần rà soát hồ sơ thuế năm 2025? Bạn không chắc doanh nghiệp mình có đủ điều kiện ưu đãi không? Hãy liên hệ ngay Luật & Kế toán An Khang qua hotline 0936 149 833 để được tư vấn miễn phí và hỗ trợ kê khai thuế đúng – đủ – kịp thời!

Bài viết khác