Các sắc thuế đặc thù trong kinh doanh là những sắc thuế vượt ngoài khung thuế “cơ bản” mà hầu hết doanh nghiệp đều biết (GTGT, TNDN, TNCN).

Những sắc thuế này thường gắn liền với ngành nghề đặc thù, loại hình kinh doanh đặc biệt, hoặc điều kiện kinh tế – môi trường cụ thể. Biết rõ các sắc thuế đặc thù không chỉ giúp doanh nghiệp tuân thủ đúng luật mà còn là cách để tối ưu chi phí, tránh rủi ro khi bị thanh tra thuế.

Bài viết này của Luật An Khang sẽ phân tích sâu về một số sắc thuế đặc thù phổ biến, cách xác định, cách tính, ưu đãi và lưu ý thực tiễn để doanh nghiệp, cá nhân kinh doanh có thể tự tin hơn trong quản trị thuế.

Khái niệm & vai trò của các sắc thuế đặc thù

1.1. Khái niệm

- “Các sắc thuế đặc thù” là những loại thuế áp dụng cho các đối tượng, ngành nghề, hoạt động kinh doanh đặc biệt, mà không phải tất cả doanh nghiệp/cá nhân đều phải chịu.

- Chúng có thể là thuế tiêu thụ đặc biệt, thuế tài nguyên, thuế môi trường, thuế xuất nhập khẩu, thuế nhà thầu, v.v.

- Mục tiêu đặt ra là điều tiết hoạt động kinh tế mang tính chất riêng (như sản xuất tài nguyên, nhập khẩu, sử dụng nhiên liệu, hoạt động xa xỉ…) để cân bằng lợi ích kinh tế – xã hội – môi trường.

1.2. Vai trò & tính cần thiết

- Bảo vệ môi trường, hạn chế tài nguyên, kiểm soát hoạt động gây ô nhiễm.

- Điều tiết tiêu dùng hàng xa xỉ, rượu bia, thuốc lá, ô tô cao cấp.

- Bù đắp chi phí từ việc khai thác tài nguyên thiên nhiên.

- Hỗ trợ công bằng xã hội: ngành nghề “không thiết yếu” bị đánh thuế cao hơn.

- Gắn trực tiếp với chính sách ưu đãi doanh nghiệp trong lĩnh vực xanh, năng lượng tái tạo có thể được giảm hoặc miễn sắc thuế đặc thù theo quy định mới. (Ví dụ: ưu đãi thuế tiêu thụ đặc biệt cho ô tô điện).

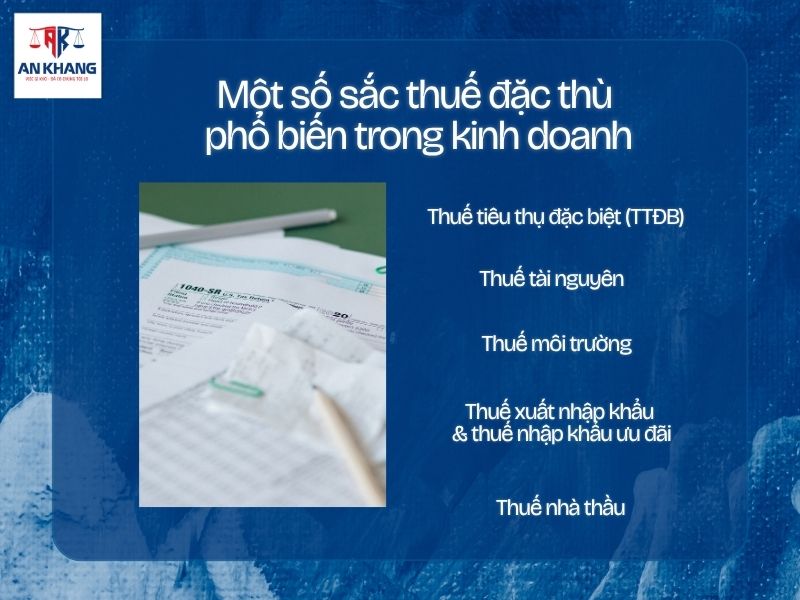

Một số sắc thuế đặc thù phổ biến trong kinh doanh

Dưới đây là các các sắc thuế đặc thù thường gặp, cách áp dụng, những điểm cần lưu ý và một vài ví dụ minh họa.

2.1. Thuế tiêu thụ đặc biệt (TTĐB)

Đối tượng & phạm vi áp dụng

- Áp dụng cho hàng hóa và dịch vụ xa xỉ, gây tác động lớn đến sức khỏe, môi trường, tiêu dùng lãng phí: rượu, bia, thuốc lá, ô tô, xe máy cao cấp, điều hoà công suất cao, du thuyền,…

- Dịch vụ như kinh doanh vũ trường, karaoke, casino, trò chơi điện tử có thưởng cũng có thể bị đánh TTĐB.

Cách tính & thuế suất

- Thuế suất TTĐB rất đa dạng, tùy loại sản phẩm/dịch vụ, có thể từ 10% đến 65% hoặc hơn, có khi kết hợp mức cố định + phần trăm.

- Có những ưu đãi cho sản phẩm “xanh” – ví dụ ô tô chạy điện có thể được áp thuế TTĐB chỉ bằng 50% hoặc 70% mức thuế của dòng xe thông thường.

Ví dụ minh hoạ

- Doanh nghiệp nhập khẩu ô tô điện, thay vì chịu TTĐB 45% như xe chạy xăng, có thể chỉ phải chịu 22,5% nếu được ưu đãi 50%.

- Nhà kinh doanh mở quán karaoke tại thành phố lớn: thuế TTĐB áp cho dịch vụ có thể tính phần doanh thu vượt ngưỡng định sẵn.

Lưu ý khi áp dụng

- Kiểm tra xem sản phẩm/dịch vụ bạn kinh doanh có nằm trong danh mục chịu TTĐB hay không (theo Luật Thuế tiêu thụ đặc biệt).

- Nếu ngành nghề có giá trị gia tăng cao hoặc dùng nhiên liệu đặc biệt, hãy cân nhắc tác động của TTĐB vào giá bán và lợi nhuận.

- Khi doanh nghiệp đổi sang sản phẩm “xanh”, cần giữ hồ sơ, chứng minh đủ điều kiện hưởng ưu đãi.

2.2. Thuế tài nguyên

Đối tượng & phạm vi áp dụng

- Áp dụng cho hoạt động khai thác tài nguyên thiên nhiên như khoáng sản, than, khai thác nước ngầm, cát, đá, gỗ, dầu khí, khoáng sản quý hiếm.

- Doanh nghiệp khai thác tài nguyên chịu sắc thuế này bên cạnh thuế TNDN thông thường.

Cách tính & thuế suất

- Căn cứ vào sản lượng, chất lượng, loại tài nguyên và đơn giá do Nhà nước quy định.

- Có thể tính theo kg, tấn, mét khối, theo chất lượng khai thác (miệng lộ thiên, hầm lò…)

Ví dụ minh hoạ

- Công ty khai thác đá: nếu mỗi mét khối đá chịu thuế tài nguyên 50.000 đồng thì khai báo và nộp thuế theo khối lượng xuất khẩu hoặc bán ra thị trường nội địa.

- Khai thác than hầm lò, ngoài thuế tài nguyên, còn chịu thuế suất TNDN riêng rất cao (32–50%) nếu thuộc lĩnh vực thăm dò, khai thác dầu khí.

Lưu ý khi áp dụng

- Đo đếm chính xác sản lượng, chất lượng để kê khai thuế tài nguyên.

- Nếu khai thác tài nguyên quý hiếm, cần kiểm tra có áp mức thuế suất đặc biệt cao không (có thể lên 40–50%).

- Khi nhận ưu đãi (miễn, giảm) tài nguyên, cần hồ sơ, giấy phép khai thác rõ ràng.

2.3. Thuế môi trường

Đối tượng & phạm vi áp dụng

- Áp dụng cho các sản phẩm gây ô nhiễm môi trường hoặc có ảnh hưởng tiêu cực như xăng dầu, túi nilon, than đá, nhựa.

- Mục tiêu là “đánh vào nguồn gây hại” để hạn chế sử dụng, khuyến khích sử dụng sản phẩm thân thiện với môi trường.

Cách tính & thuế suất

- Thuế tính trên từng đơn vị sản phẩm (lít, kg, gói).

- Ví dụ thuế môi trường cho xăng, dầu được tính theo lít x mức thuế môi trường áp dụng.

Ví dụ minh hoạ

- Doanh nghiệp kinh doanh dầu mỏ nhập về 10.000 lít xăng, mức thuế môi trường là 3.000 đồng/lít -> số thuế môi trường phải nộp = 10.000 × 3.000 = 30 triệu đồng.

- Cơ sở sản xuất nhựa nếu dùng bao bì nilon, có thể bị áp thuế môi trường tương ứng theo khối lượng.

Lưu ý khi áp dụng

- Có sự điều chỉnh mức thuế môi trường theo quyết định của Chính phủ, cần cập nhật thường xuyên.

- Cần báo cáo sản lượng, loại sản phẩm rõ ràng, nếu nhập sản phẩm ngoại, sử dụng mã HS Code chính xác để xác định mức thuế môi trường tương ứng.

- Khi sản phẩm thay đổi hướng “xanh”, hãy xem có chính sách miễn hoặc giảm thuế môi trường.

2.4. Thuế xuất nhập khẩu & thuế nhập khẩu ưu đãi

Đối tượng & phạm vi áp dụng

- Áp dụng cho hàng hóa xuất khẩu và nhập khẩu khi đi qua hải quan.

- Là sắc thuế nhằm điều tiết thương mại quốc tế, bảo hộ sản xuất trong nước, thực thi cam kết thương mại quốc tế (FTA, WTO).

Cách tính & ưu đãi

- Tính theo biểu thuế nhập khẩu (HS code), tùy theo cam kết quốc tế, mức thuế MFN, thuế ưu đãi.

- Có trường hợp miễn, giảm thuế cho máy móc, thiết bị nhập khẩu phục vụ sản xuất trong các ngành ưu tiên, môi trường, công nghệ cao.

Ví dụ minh hoạ

- Doanh nghiệp nhập máy móc từ Hàn Quốc, nếu FTA Việt Nam – Hàn Quốc có mức thuế nhập khẩu 0% cho máy móc, thì doanh nghiệp được nhập không thuế nhập khẩu.

- Nhập linh kiện điện tử: nếu cam kết ưu đãi, có thể phải chịu thuế nhập khẩu thấp hơn so với hàng tiêu dùng thông thường.

Lưu ý khi áp dụng

- Xác định đúng mã HS, xuất xứ hàng hóa để được áp thuế ưu đãi.

- Giữ chứng từ xuất xứ (C/O) nếu xuất nhập khẩu theo FTA.

- Kiểm tra các hiệp định thương mại mà Việt Nam tham gia, vì nó ảnh hưởng trực tiếp đến mức thuế xuất nhập khẩu bạn phải gánh.

2.5. Thuế nhà thầu

Đối tượng & phạm vi áp dụng

- Áp dụng cho tổ chức, cá nhân nước ngoài không có cơ sở thường trú tại Việt Nam, nhưng cung cấp hàng hóa, dịch vụ phát sinh thu nhập tại Việt Nam.

- Giao thầu, hợp đồng với nhà thầu nước ngoài là điểm cơ bản kích hoạt sắc thuế này.

Cách tính & thuế suất

- Gồm hai phần chính: thuế thu nhập (TNDN) và thuế GTGT.

- Tỷ lệ tính thuế suất thường quy định theo loại dịch vụ (ví dụ 5%, 10%, 20%) hoặc theo hợp đồng.

Ví dụ minh hoạ

- Công ty ngoại cung cấp dịch vụ tư vấn cho doanh nghiệp Việt Nam: phải chịu thuế nhà thầu 10% trên thu nhập dịch vụ.

- Khi nhà thầu nước ngoài cung cấp thiết bị kèm dịch vụ bảo trì, có thể tách phần thiết bị (không chịu thuế) và phần dịch vụ (chịu thuế nhà thầu).

Lưu ý khi áp dụng

- Cần xác định rõ hợp đồng, loại dịch vụ, phần hàng hóa – để tách đúng phần chịu thuế.

- Kiểm tra có hiệp định tránh đánh thuế hai lần (DTAA) giữa quốc gia để giảm hoặc miễn thuế nhà thầu.

- Ghi nhận thuế đã khấu trừ vào chi phí nếu được phép theo quy định nội địa.

Xem thêm: Các Loại Hình Thuế Thường Phải Kê Khai Định Kỳ

So sánh & ảnh hưởng của các sắc thuế đặc thù

Để dễ hình dung, dưới đây là bảng so sánh các đặc điểm nổi bật giữa các sắc thuế đặc thù:

| Sắc thuế đặc thù | Đối tượng chịu thuế | Đơn vị tính / cơ sở tính thuế | Mục đích điều tiết | Rủi ro khi không tuân thủ |

| Thuế tiêu thụ đặc biệt | Hàng hóa, dịch vụ xa xỉ | Phần trăm (giá bán) hoặc cố định + % | Hạn chế tiêu dùng xa xỉ | Bị truy thu, bị xử phạt, mất lợi thế cạnh tranh |

| Thuế tài nguyên | Khai thác khoáng sản, gỗ, nước, dầu khí | Kg, tấn, mét khối, theo chất lượng | Bảo vệ tài nguyên, công bằng | Sai số, bị thanh tra, truy thu |

| Thuế môi trường | Sản phẩm có tác động ô nhiễm | Đơn vị sản phẩm (lít, kg, gói) | Hạn chế ô nhiễm, khuyến khích xanh | Phạt vi phạm môi trường, bị điều chỉnh thuế |

| Thuế xuất nhập khẩu | Hàng hóa nhập khẩu, xuất khẩu | Theo biểu thuế HS, xuất xứ | Bảo hộ ngành sản xuất, thực thi FTA | Nhập sai mã HS, mất ưu đãi, bị truy thu |

| Thuế nhà thầu | Nhà thầu nước ngoài cung cấp dịch vụ/hàng hóa | Phần trăm thu nhập | Đảm bảo công bằng thuế | Vi phạm DTAA, bị truy thu, chịu hai lần thuế |

Ảnh hưởng đến doanh nghiệp

- Chi phí sản phẩm/dịch vụ sẽ bị “cộng thêm” nếu doanh nghiệp xác định phải gánh sắc thuế đặc thù.

- Bắt buộc phải đầu tư vào quản lý thuế, phần mềm, tư vấn để đảm bảo áp đúng, không bị truy thu.

- Khi doanh nghiệp chuyển sang sản phẩm xanh, thân thiện môi trường – có thể giảm được gánh thuế đặc thù nếu đủ điều kiện ưu đãi.

- Việc không tuân thủ sắc thuế đặc thù thường dễ bị thanh tra, phạt vi phạm – rủi ro tài chính và uy tín.

Mẹo áp dụng & quản trị khi gặp sắc thuế đặc thù

Dưới đây là các lời khuyên thực tiễn để doanh nghiệp/cá nhân kinh doanh xử lý tốt các sắc thuế đặc thù:

- Xác định từ đầu: khi bắt đầu ngành nghề hay dự án, hãy rà soát xem liệu có sắc thuế đặc thù nào áp dụng cho bạn hay không, đừng để “vượt không biết”.

- Lưu giữ hồ sơ chi tiết: hợp đồng, hóa đơn, chứng từ xuất xứ, giấy phép khai thác, đo đếm sản lượng, giấy chứng nhận môi trường… để sẵn sàng khi cơ quan thuế kiểm tra.

- Phân tách giá thành: nếu sản phẩm/hàng hóa + dịch vụ đi kèm, hãy tách rõ phần chịu sắc thuế đặc thù để không bị tính nhầm phần không chịu thuế.

- Theo dõi chính sách ưu đãi & thay đổi thuế: luật thuế, nghị định mới, cam kết quốc tế có thể làm thay đổi mức thuế. Ví dụ, ưu đãi thuế TTĐB cho ô tô điện.

- Dùng công cụ quản lý thuế: phần mềm kế toán, hệ thống ERP, hệ thống cập nhật biểu thuế HS để tự động áp mức thuế đúng, tránh sai.

- Tư vấn chuyên gia khi cần: với sắc thuế đặc thù phức tạp, nên xin ý kiến luật sư, chuyên gia thuế để đảm bảo đúng, tránh rủi ro.

- Lập phương án giá bán phù hợp: do sắc thuế đặc thù thường “đẩy” chi phí lên, doanh nghiệp cần điều chỉnh giá bán để bù đắp và vẫn cạnh tranh được.

- Kiểm tra thường xuyên & báo cáo định kỳ: rà soát định kỳ các hoạt động kinh doanh có thể chịu sắc thuế đặc thù; nếu có sai sót, làm điều chỉnh kịp thời.

Xem thêm: Cập nhật chi tiết thời gian miễn thuế giảm thuế TNDN từ 1/10/2025

Kết luận

Hiểu rõ các sắc thuế đặc thù là chìa khóa giúp doanh nghiệp chủ động trong quản trị tài chính và tuân thủ pháp luật thuế. Mỗi sắc thuế – từ thuế tiêu thụ đặc biệt, thuế tài nguyên, thuế môi trường đến thuế nhà thầu hay thuế xuất nhập khẩu đều mang mục tiêu điều tiết riêng, phản ánh định hướng phát triển kinh tế của Nhà nước.

Doanh nghiệp càng nắm rõ đặc điểm, cách tính, điều kiện ưu đãi và rủi ro pháp lý của từng sắc thuế, thì càng dễ tối ưu chi phí, duy trì lợi nhuận và hạn chế vi phạm trong hoạt động kinh doanh.

Bên cạnh việc tuân thủ quy định pháp luật hiện hành, các doanh nghiệp nên thường xuyên rà soát hoạt động của mình để phát hiện sớm những yếu tố có thể chịu thuế đặc thù, đồng thời tận dụng chính sách miễn, giảm hợp pháp. Một chiến lược thuế thông minh không chỉ giúp doanh nghiệp “khai đúng – nộp đủ” mà còn mang lại lợi thế cạnh tranh dài hạn.