Thuế là yếu tố cốt lõi trong mọi hoạt động kinh tế, từ giao dịch thương mại đến sở hữu và chuyển nhượng tài sản. Bất kỳ doanh nghiệp hay cá nhân nào khi tham gia thị trường đều phải thực hiện nghĩa vụ thuế theo quy định pháp luật.

Tuy nhiên, trong thực tiễn, nhiều người vẫn nhầm lẫn giữa các loại thuế áp dụng cho hoạt động thương mại và thuế áp dụng cho tài sản, dẫn đến sai sót trong kê khai, nộp thuế hoặc bỏ lỡ cơ hội được miễn, giảm hợp pháp.

Hiểu rõ bản chất của thuế trong từng loại hoạt động không chỉ giúp doanh nghiệp tuân thủ đúng quy định, mà còn là nền tảng để hoạch định chiến lược kinh doanh, tối ưu chi phí và đảm bảo dòng tiền ổn định.

Bài viết dưới đây của Luật An Khang sẽ phân tích sâu về từng sắc thuế áp dụng trong hoạt động thương mại và tài sản, những điểm mới cập nhật đến năm 2025, cùng các kinh nghiệm thực tiễn để doanh nghiệp và cá nhân chủ động hơn trong quản trị thuế.

Thuế trong hoạt động thương mại

1.1. Thuế giá trị gia tăng (GTGT)

Thuế GTGT là loại thuế phổ biến nhất trong hoạt động thương mại, đánh trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình sản xuất – lưu thông – tiêu dùng. Doanh nghiệp thương mại, nhà phân phối, hộ kinh doanh, cá nhân bán hàng qua sàn thương mại điện tử đều phải kê khai và nộp loại thuế này.

Từ ngày 1/7/2025 đến hết 31/12/2026, các hàng hóa, dịch vụ chịu thuế suất 10% sẽ được giảm còn 8% theo Nghị định 174/2025/NĐ-CP. Điều này giúp doanh nghiệp thương mại giảm đáng kể chi phí đầu ra và kích cầu tiêu dùng trong bối cảnh hậu phục hồi kinh tế.

Một số mặt hàng xuất khẩu đúng điều kiện còn được áp dụng thuế suất 0% để khuyến khích thương mại quốc tế. Tuy nhiên, để được hưởng mức 0%, doanh nghiệp phải đáp ứng đầy đủ điều kiện về hóa đơn điện tử, hợp đồng mua bán, chứng từ thanh toán không dùng tiền mặt và tờ khai hải quan hợp lệ.

Ví dụ thực tế:

Công ty TNHH ABC bán sản phẩm nội thất trong nước với giá 100 triệu đồng. Khi áp dụng mức thuế GTGT 8%, doanh nghiệp phải kê khai 8 triệu đồng thuế GTGT đầu ra. Nếu công ty có đầu vào được khấu trừ 5 triệu đồng, thì số thuế phải nộp chỉ còn 3 triệu đồng.

Ngoài ra, từ 2025, các sàn thương mại điện tử như Shopee, Lazada, Tiki, TikTok Shop bắt buộc phải khấu trừ và nộp thuế thay cho người bán theo Nghị định 117/2025/NĐ-CP. Điều này giúp cơ quan thuế kiểm soát tốt hơn doanh thu cá nhân kinh doanh online, nhưng đồng thời yêu cầu người bán phải cung cấp đầy đủ mã số thuế và hóa đơn điện tử.

1.2. Thuế thu nhập doanh nghiệp (TNDN)

Mọi khoản lợi nhuận phát sinh từ hoạt động thương mại của doanh nghiệp đều chịu thuế TNDN. Doanh thu bán hàng hóa, cung cấp dịch vụ, chuyển nhượng quyền thương mại, hoặc các khoản thu nhập khác như thanh lý tài sản, hoàn nhập dự phòng… đều được tính là thu nhập chịu thuế.

Theo Luật Thuế TNDN 2025 (có hiệu lực từ ngày 1/10/2025), mức thuế suất phổ thông là 20%, nhưng có thể được ưu đãi giảm còn 15% hoặc 17% đối với doanh nghiệp nhỏ và vừa hoặc doanh nghiệp hoạt động trong lĩnh vực công nghệ cao, năng lượng tái tạo, hoặc tại địa bàn có điều kiện kinh tế – xã hội khó khăn.

Đặc biệt, các khoản chi phí hợp lý hợp lệ có hóa đơn, chứng từ đầy đủ sẽ được khấu trừ trước khi xác định thu nhập chịu thuế. Do đó, việc lưu trữ hóa đơn điện tử, hợp đồng, chứng từ thanh toán là yêu cầu bắt buộc để tối ưu nghĩa vụ thuế.

1.3. Thuế xuất nhập khẩu

Trong hoạt động thương mại quốc tế, thuế xuất nhập khẩu đóng vai trò điều tiết thương mại, bảo hộ sản xuất trong nước và thực thi các hiệp định thương mại tự do (FTA) mà Việt Nam tham gia.

Doanh nghiệp nhập khẩu hàng hóa phải xác định đúng mã HS, xuất xứ hàng hóa (C/O) và áp dụng mức thuế suất tương ứng. Một số mặt hàng được hưởng ưu đãi thuế nhập khẩu 0% nếu đến từ các quốc gia có hiệp định thương mại song phương hoặc đa phương với Việt Nam.

Ví dụ, hàng hóa nhập khẩu từ Hàn Quốc, Nhật Bản, hoặc ASEAN có thể được miễn hoặc giảm thuế nhập khẩu khi doanh nghiệp cung cấp chứng từ chứng minh xuất xứ hợp lệ.

Ngược lại, hàng hóa xuất khẩu đúng điều kiện có thể được áp thuế suất GTGT 0% và được hoàn thuế nhập khẩu nếu nguyên liệu đầu vào được nhập từ nước ngoài. Đây là một chính sách quan trọng giúp khuyến khích xuất khẩu và cải thiện cán cân thương mại.

Xem thêm: Các trường hợp được miễn thuế xuất nhập khẩu? Giải đáp mọi thắc mắc

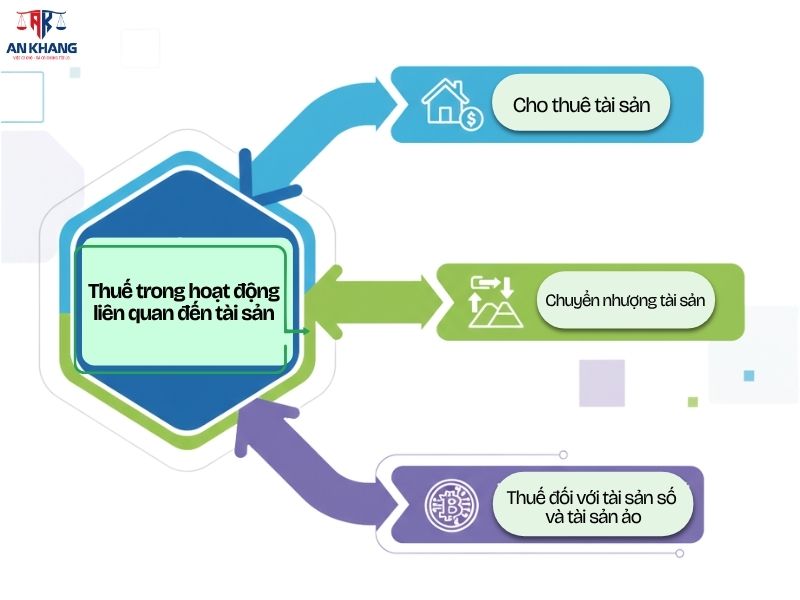

Thuế trong hoạt động liên quan đến tài sản

2.1. Cho thuê tài sản

Hoạt động cho thuê tài sản như nhà xưởng, văn phòng, kho bãi, máy móc thiết bị, phương tiện vận tải… đều thuộc diện chịu thuế.

Nếu bên cho thuê là doanh nghiệp, thuế GTGT áp dụng là 5% và doanh nghiệp được khấu trừ thuế đầu vào theo phương pháp khấu trừ.Nếu bên cho thuê là cá nhân, việc nộp thuế sẽ căn cứ vào doanh thu trong năm.

Theo Thông tư 40/2021/TT-BTC (và được cập nhật đến năm 2025), nếu doanh thu cho thuê tài sản không vượt 100 triệu đồng/năm, cá nhân sẽ được miễn thuế GTGT và thuế TNCN.

Ví dụ:

Một cá nhân cho thuê căn hộ với giá 8 triệu đồng/tháng, tức doanh thu 96 triệu/năm. Trong trường hợp này, người cho thuê không phải nộp thuế. Nếu doanh thu vượt 100 triệu đồng/năm, cá nhân sẽ phải nộp thuế GTGT 5% và thuế TNCN 5% tính trên doanh thu.

2.2. Chuyển nhượng tài sản

Khi doanh nghiệp bán tài sản cố định như máy móc, phương tiện vận tải, nhà xưởng hoặc bất động sản, phần chênh lệch giữa giá bán và giá trị còn lại của tài sản được ghi nhận là thu nhập khác và phải nộp thuế TNDN.

Nếu tài sản chuyển nhượng là bất động sản, thu nhập từ chuyển nhượng thuộc diện thuế TNDN 20% (đối với doanh nghiệp) hoặc thuế TNCN 2% trên giá chuyển nhượng (đối với cá nhân).

Đối với hoạt động chuyển nhượng bất động sản, người bán còn phải nộp lệ phí trước bạ và các loại phí đăng ký khác theo quy định của địa phương.

2.3. Thuế đối với tài sản số và tài sản ảo

Từ tháng 9/2025, Việt Nam bắt đầu thí điểm quản lý tài sản số, tài sản mã hóa theo Nghị quyết 05/2025/NQ-CP.

Theo dự kiến, thu nhập từ giao dịch tài sản số sẽ bị đánh thuế tương tự chứng khoán: thuế suất 0,1% trên giá trị giao dịch hoặc 20% trên phần lợi nhuận ròng, tùy hình thức đầu tư.

Điều này mở ra bước tiến quan trọng trong việc quản lý hoạt động tài chính số, nhưng cũng đặt ra yêu cầu mới về minh bạch dữ liệu, chứng từ và báo cáo thuế đối với các sàn giao dịch kỹ thuật số.

Xem thêm: Cá nhân cho thuê tài sản dưới 100 triệu/năm có cần nộp hồ sơ khai thuế không?

Kinh nghiệm và mẹo quản trị thuế hiệu quả

- Lập kế hoạch thuế ngay từ đầu năm tài chính. Doanh nghiệp nên xác định loại thuế áp dụng cho từng hoạt động để dự toán chi phí hợp lý, tránh bị động khi thanh kiểm tra.

- Xây dựng hệ thống lưu trữ hóa đơn điện tử và chứng từ minh bạch. Đây là nền tảng để chứng minh chi phí hợp lệ và tránh bị loại khi quyết toán thuế.

- Theo dõi chính sách thuế mới. Năm 2025 là thời điểm nhiều luật thuế mới có hiệu lực (GTGT, TNDN, Quản lý thuế). Việc nắm bắt sớm giúp doanh nghiệp tận dụng được ưu đãi hợp pháp.

- Rà soát định kỳ tài sản cố định. Định giá lại khi cần thiết để phản ánh đúng giá trị và khấu hao; tránh rủi ro khi thanh lý, chuyển nhượng.

- Tận dụng ưu đãi thuế. Doanh nghiệp nên chủ động kiểm tra xem ngành nghề, địa bàn, hoặc loại hình kinh doanh có được hưởng thuế suất ưu đãi hay không.

- Tư vấn định kỳ với chuyên gia thuế. Một cuộc rà soát thuế chuyên nghiệp mỗi năm giúp phát hiện sớm rủi ro, tránh truy thu hoặc phạt hành chính.

Kết luận

Thuế trong hoạt động thương mại và tài sản không chỉ là nghĩa vụ mà còn là thước đo năng lực quản trị tài chính của doanh nghiệp. Khi nắm rõ bản chất từng loại thuế, hiểu đúng quy định và cập nhật kịp thời các thay đổi pháp lý, doanh nghiệp có thể chủ động xây dựng chiến lược kinh doanh an toàn, hiệu quả và bền vững.

Từ thương mại hàng hóa, dịch vụ đến quản lý và chuyển nhượng tài sản, mỗi bước đi đều cần sự chính xác trong kê khai, minh bạch trong chứng từ và hợp lý trong tính toán thuế. Luật An Khang với đội ngũ chuyên gia kế toán – thuế giàu kinh nghiệm, luôn sẵn sàng đồng hành cùng doanh nghiệp trong mọi vấn đề về tư vấn, kê khai, nộp và quyết toán thuế, giúp khách hàng tối ưu lợi ích hợp pháp và phòng tránh rủi ro pháp lý.