Các Loại Hình Thuế Thường Phải Kê Khai Định Kỳ

-

Lê Khắc Dũng

Lê Khắc Dũng -

06/10/2025

Chia sẻ:

Trong bối cảnh doanh nghiệp mới thành lập, việc kê khai và nộp thuế định kỳ là một trong những trách nhiệm pháp lý quan trọng nhất mà mọi chủ doanh nghiệp cần nắm rõ. Chỉ một sai sót nhỏ trong kê khai thuế cũng có thể dẫn đến xử phạt hành chính, truy thu hoặc bị thanh tra thuế. Để tránh rủi ro, doanh nghiệp cần hiểu rõ các loại thuế phải kê khai như thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN), thuế thu nhập cá nhân (TNCN) và lệ phí môn bài. Luật & Kế toán An Khang sẽ giúp bạn nắm vững quy trình kê khai thuế đúng quy định, hướng dẫn hồ sơ, thời hạn nộp và những lưu ý quan trọng để doanh nghiệp an toàn, tuân thủ pháp luật và phát triển bền vững.

Liên hệ Luật An Khang để được hỗ trợ dịch vụ khai thuế trọn gói, giúp doanh nghiệp kê khai đúng hạn, đúng luật và yên tâm tập trung kinh doanh!

Doanh nghiệp mới phải kê khai những loại thuế nào?

Khi thành lập doanh nghiệp, việc kê khai thuế là một trong những thủ tục bắt buộc và quan trọng nhất mà chủ sở hữu cần nắm rõ. Mỗi loại thuế đều có quy định riêng về thời hạn, hình thức và hồ sơ kê khai, căn cứ theo Luật Quản lý thuế 2019, Luật Thuế Giá trị gia tăng (GTGT) 2008 – sửa đổi, bổ sung năm 2022, Luật Thuế Thu nhập doanh nghiệp (TNDN) 2025, Luật Thuế Thu nhập cá nhân (TNCN) 2007 – sửa đổi năm 2020, cùng Nghị định 139/2016/NĐ-CP về lệ phí môn bài.

1. Thuế giá trị gia tăng (GTGT)

Đây là loại thuế được kê khai phổ biến nhất, áp dụng cho hầu hết doanh nghiệp hoạt động trong lĩnh vực sản xuất, kinh doanh hàng hóa và dịch vụ. Doanh nghiệp cần đăng ký phương pháp kê khai thuế GTGT (theo phương pháp khấu trừ hoặc trực tiếp) ngay từ khi bắt đầu hoạt động. Sau đó, phải lập tờ khai thuế GTGT định kỳ hàng tháng hoặc hàng quý và nộp đúng hạn để tránh bị xử phạt hành chính.

2. Thuế thu nhập doanh nghiệp (TNDN)

Theo quy định của Luật Thuế TNDN 2025, mọi doanh nghiệp đều phải kê khai thuế TNDN tạm nộp hàng quý, đồng thời thực hiện kê khai quyết toán thuế TNDN vào cuối năm tài chính. Việc kê khai chính xác doanh thu, chi phí hợp lệ và thu nhập chịu thuế giúp doanh nghiệp vừa tuân thủ pháp luật, vừa tối ưu nghĩa vụ thuế hợp lý.

3. Thuế thu nhập cá nhân (TNCN)

Khi phát sinh hoạt động trả lương, thưởng hoặc các khoản thu nhập khác cho nhân viên, doanh nghiệp có nghĩa vụ khấu trừ và kê khai thuế TNCN theo đúng quy định. Tùy quy mô và số lượng lao động, việc kê khai thuế TNCN có thể thực hiện theo tháng hoặc quý. Cuối năm, doanh nghiệp phải quyết toán thuế TNCN cho toàn bộ người lao động để đảm bảo minh bạch và chính xác.

4. Lệ phí môn bài

Theo Nghị định 139/2016/NĐ-CP, doanh nghiệp phải kê khai lệ phí môn bài ngay sau khi được cấp mã số thuế. Tuy nhiên, doanh nghiệp mới thành lập sẽ được miễn lệ phí môn bài trong năm đầu tiên hoạt động. Từ năm thứ hai trở đi, doanh nghiệp phải kê khai và nộp lệ phí môn bài theo bậc vốn điều lệ hoặc vốn đầu tư đã đăng ký. Việc thực hiện kê khai lệ phí môn bài đúng thời hạn là điều kiện cần thiết để tránh bị phạt chậm nộp.

5. Các loại thuế và phí khác tùy ngành nghề

Ngoài các loại thuế cơ bản trên, một số doanh nghiệp có thể phải kê khai thêm các loại thuế chuyên ngành, chẳng hạn:

-

Kê khai thuế tài nguyên đối với đơn vị khai thác khoáng sản, cát, đá, nước…

-

Kê khai thuế bảo vệ môi trường đối với doanh nghiệp sản xuất hoặc nhập khẩu xăng dầu, túi nilon.

-

Kê khai thuế xuất nhập khẩu đối với doanh nghiệp tham gia hoạt động ngoại thương.

Việc hiểu rõ nghĩa vụ kê khai từng loại thuế ngay từ đầu sẽ giúp doanh nghiệp tránh được sai sót, tiết kiệm thời gian và giảm rủi ro pháp lý. Đặc biệt, việc chủ động lập kế hoạch kê khai và nộp thuế đúng hạn còn thể hiện uy tín, sự chuyên nghiệp và tuân thủ pháp luật trong hoạt động kinh doanh.

Các loại thuếNhư vậy, việc xác định đúng các loại thuế cần kê khai ngay từ đầu sẽ giúp doanh nghiệp tránh thiếu sót, giảm thiểu rủi ro pháp lý trong quá trình hoạt động.

Thời hạn kê khai và nộp từng loại thuế định kỳ

Một trong những băn khoăn lớn của doanh nghiệp là kê khai theo tháng hay theo quý. Căn cứ theo Điều 44, Luật Quản lý thuế 2019, quy định như sau:

- Kê khai theo tháng: Áp dụng với doanh nghiệp có doanh thu từ 50 tỷ đồng trở lên trong năm liền trước.

- Kê khai theo quý: Áp dụng với doanh nghiệp mới thành lập, hoặc doanh thu dưới 50 tỷ đồng.

- Kê khai theo năm: Áp dụng với một số trường hợp như lệ phí môn bài, quyết toán thuế TNDN, TNCN.

Chuẩn bị hồ sơ kê khai thuế GTGT

Ví dụ thực tế: Doanh nghiệp A thành lập vào tháng 7/2025, doanh thu chưa ổn định → được kê khai thuế GTGT và TNCN theo quý cho đến hết năm 2026, sau đó mới xác định kê khai theo tháng hay quý.

Việc nắm rõ thời hạn kê khai định kỳ không chỉ giúp doanh nghiệp tuân thủ pháp luật, mà còn tránh bị phạt vì nộp sai kỳ hạn – một lỗi thường gặp ở doanh nghiệp mới.

Xem thêm: Sự khác biệt giữa báo cáo thuế quý và báo cáo thuế năm

Hồ sơ, biểu mẫu kê khai thuế cần chuẩn bị

Theo Thông tư 80/2021/TT-BTC, hồ sơ kê khai thuế hiện nay được nộp hoàn toàn trực tuyến qua Cổng thông tin điện tử của Tổng cục Thuế. Doanh nghiệp cần chuẩn bị:

- Tờ khai thuế điện tử: Tùy sắc thuế, doanh nghiệp nộp tờ khai GTGT (mẫu 01/GTGT), tờ khai TNDN tạm tính, tờ khai TNCN khấu trừ (mẫu 05/KK-TNCN)…

- Phụ lục kèm theo: Hóa đơn, chứng từ liên quan đến hoạt động kinh doanh, bảng kê chi tiết.

- Chữ ký số: Bắt buộc để xác nhận hồ sơ nộp trực tuyến.

Kê khai thông tin quản lý thuế

Nếu kê khai thuế GTGT theo quý, doanh nghiệp cần nộp Tờ khai 01/GTGT và phụ lục hóa đơn đầu ra, đầu vào trước ngày 30 của tháng đầu quý tiếp theo. Chuẩn bị hồ sơ kê khai đầy đủ, đúng mẫu biểu sẽ giúp doanh nghiệp tiết kiệm thời gian, tránh phải giải trình hoặc bổ sung nhiều lần.

Xem thêm: Kê khai và nộp thuế GTGT: Hướng dẫn A-Z từ chuyên gia

Mức xử phạt khi nộp chậm hoặc sai kê khai thuế

Theo Nghị định 125/2020/NĐ-CP, doanh nghiệp vi phạm nghĩa vụ kê khai thuế sẽ chịu:

- Tiền phạt hành chính: Từ 2 – 25 triệu đồng tùy mức độ sai phạm (chậm nộp tờ khai, khai sai, khai thiếu…).

- Tiền chậm nộp: 0,03%/ngày trên số thuế chậm nộp.

- Nguy cơ bị kiểm tra, thanh tra thuế: Nếu vi phạm kéo dài hoặc số thuế thất thu lớn, doanh nghiệp có thể bị đưa vào diện giám sát đặc biệt.

Ví dụ: Doanh nghiệp nộp tờ khai GTGT quý I muộn 15 ngày → bị phạt từ 5 – 8 triệu đồng, đồng thời tính tiền chậm nộp trên số thuế phát sinh. Đây là lý do nhiều doanh nghiệp lựa chọn dịch vụ báo cáo thuế để đảm bảo kê khai đúng hạn, đúng luật, tránh tổn thất không đáng có.

Các trường hợp miễn, giảm hoặc gia hạn kê khai thuế

Theo các nghị định hỗ trợ doanh nghiệp, đặc biệt là Nghị định 12/2023/NĐ-CP về gia hạn nộp thuế và tiền thuê đất, có những trường hợp doanh nghiệp được hưởng ưu đãi:

- Miễn lệ phí môn bài năm đầu tiên đối với doanh nghiệp mới thành lập (Nghị định 139/2016/NĐ-CP).

- Gia hạn nộp thuế GTGT, TNDN, TNCN cho doanh nghiệp nhỏ và vừa trong một số giai đoạn khó khăn.

- Doanh nghiệp tạm ngừng kinh doanh: Không phát sinh nghĩa vụ thuế thì không phải kê khai trong thời gian tạm ngừng, căn cứ Điều 4, Nghị định 126/2020/NĐ-CP.

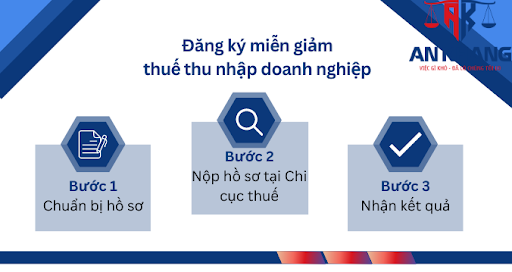

Trình tự, thủ tục đăng ký miễn, giảm thuế thu nhập doanh nghiệp

Việc theo dõi sát các chính sách miễn, giảm, gia hạn thuế sẽ giúp doanh nghiệp tối ưu dòng tiền, tận dụng được hỗ trợ từ Nhà nước.

Giải pháp giảm rủi ro trong kê khai thuế định kỳ

Để hạn chế rủi ro, doanh nghiệp có thể áp dụng:

- Sử dụng dịch vụ kế toán thuế trọn gói: Giúp đảm bảo hồ sơ thuế được kê khai đúng luật, đúng hạn.

- Ứng dụng phần mềm kê khai và nộp thuế điện tử: Giảm thiểu sai sót thủ công.

- Lưu trữ hồ sơ, chứng từ khoa học: Theo Điều 41, Luật Kế toán 2015, chứng từ phải được lưu giữ tối thiểu 10 năm.

Trường hợp được miễn, giảm thuế

Đây chính là “lá chắn” giúp doanh nghiệp yên tâm hoạt động mà không lo vướng mắc pháp lý.

Xem thêm: Kế Toán Thuế: Cẩm nang toàn diện trong kế toán thuế

Kết luận

Kê khai thuế định kỳ là nghĩa vụ bắt buộc của mọi doanh nghiệp, từ thuế GTGT, TNDN, TNCN, lệ phí môn bài đến các loại thuế đặc thù. Nếu không nắm rõ thời hạn, hồ sơ và các quy định pháp luật, doanh nghiệp rất dễ rơi vào tình trạng bị phạt, ảnh hưởng đến uy tín và dòng tiền.Đừng để rủi ro thuế trở thành gánh nặng cho sự phát triển của bạn. Hãy để Luật & Kế toán An Khang đồng hành, mang đến dịch vụ kế toán thuế trọn gói, giúp doanh nghiệp kê khai đúng luật, tiết kiệm chi phí và tối ưu hiệu quả kinh doanh.

☎ Liên hệ ngay 0936 149 833 để được tư vấn miễn phí và nhận giải pháp phù hợp nhất cho doanh nghiệp của bạn!

Bài viết khác