Trong hoạt động xuất khẩu, việc hoàn thuế GTGT là mục tiêu quan trọng để đảm bảo dòng vốn, tối ưu hóa tài chính cho doanh nghiệp. Việc thiếu một trong các chứng từ như Vận đơn (Bill of Lading), Phiếu đóng gói, Tờ khai hải quan xuất khẩu, hoặc sai sót trong Chứng từ hải quan, hóa đơn, hợp đồng…, sẽ khiến hồ sơ bị trả lại, kéo dài thời gian và ảnh hưởng dòng tiền. Vì vậy, việc bổ sung chứng từ VAT đầu vào cho hàng xuất khẩu đúng, đầy đủ, kịp thời là điều rất cần thiết.

Dưới đây là hướng dẫn chi tiết theo trình tự logic dễ hiểu, và giúp doanh nghiệp sẵn sàng hoàn thiện hồ sơ, tránh sai sót, đồng thời mở ra tư vấn từ Luật & Kế Toán An Khang khi gặp vướng mắc chuyên sâu.

Tại sao phải bổ sung chứng từ VAT đầu vào cho hàng xuất khẩu?

- Đảm bảo điều kiện khấu trừ: Luật Thuế GTGT yêu cầu doanh nghiệp xuất khẩu phải có đầy đủ Chứng từ bắt buộc theo Luật Thuế GTGT, gồm hóa đơn, chứng từ hải quan, phương tiện vận chuyển, thanh toán… Thiếu bất kỳ chứng từ nào sẽ khiến không được tính vào chi phí hợp lệ, không đủ điều kiện khấu trừ thuế GTGT đầu vào.

- Đáp ứng hồ sơ hoàn thuế: Để làm thủ tục Hoàn thuế GTGT hàng xuất khẩu, cơ quan thuế đòi hỏi phải kiểm tra toàn bộ chứng từ, xác minh việc xuất khẩu thực sự đã diễn ra. Thiếu chứng từ như Vận đơn, Phiếu đóng gói, Bill of Lading… là dễ bị loại khỏi danh sách hoàn thuế.

- Giảm rủi ro kiểm tra sau hoàn thuế: Nếu sau khi được hoàn thuế, hồ sơ của doanh nghiệp bị phát hiện thiếu chứng từ, doanh nghiệp có thể bị truy thu, đóng phạt và tính tiền chậm nộp. Việc bổ sung chứng từ đúng hạn càng sớm càng giảm thiệt hại và rủi ro này.

Xem thêm: Hoàn thuế GTGT: Hướng dẫn chi tiết, đơn giản, chính xác nhất

Các chứng từ cần chuẩn bị và vai trò từng loại giấy tờ

Dưới đây là các chứng từ quan trọng cần chuẩn bị, hóa sơ đồ từ khâu ký hợp đồng đến nộp hồ sơ hoàn thuế:

- Hợp đồng xuất khẩu

- Là cơ sở chứng minh giao dịch thực tế giữa doanh nghiệp và đối tác nước ngoài.

- Không có hợp đồng xuất khẩu, hồ sơ hoàn thuế sẽ không được chấp nhận.

- Hóa đơn thương mại (Commercial Invoice)

- Thể hiện giá trị hàng hóa, phương thức thanh toán, thông tin bên bán – bên mua…

- Là tiêu chí để xác định số thuế GTGT đầu vào được khấu trừ liên quan đến hàng xuất khẩu.

- Chứng từ thanh toán qua ngân hàng

- Sao kê ngân hàng, lệnh chuyển tiền, xác nhận giao dịch.

- Chứng minh việc thanh toán thực tế cho hàng xuất khẩu, khớp hợp đồng và hóa đơn.

- Tờ khai hải quan xuất khẩu & Chứng từ hải quan

- Tờ khai thể hiện thông tin hàng hóa xuất khẩu theo quy định của Tổng cục Hải quan.

- Biên bản hoặc xác nhận xuất khẩu, container đóng hàng… là căn cứ để chứng minh hàng đã qua cửa khẩu.

- Vận đơn (Bill of Lading)

- Giấy tờ do hãng tàu (hoặc hãng vận chuyển) phát hành, chứng nhận hàng hóa đã được giao cho phương tiện vận tải.

- Là chứng từ không thể thiếu để hoàn thuế GTGT đầu vào cho hàng xuất khẩu.

- Phiếu đóng gói (Packing List)

- Liệt kê chi tiết về kiện hàng, trọng lượng, kích thước, số lượng từng kiện.

- Giúp đối chiếu giữa hàng hóa thực tế và số liệu khai báo, đảm bảo minh bạch, tránh nghi ngờ.

- Thời hạn nộp chứng từ bổ sung

- Theo quy định, nếu sau khi kê khai nhưng bị yêu cầu bổ sung, doanh nghiệp có tối đa 10 – 30 ngày (tùy địa phương, văn bản hướng dẫn) để bổ sung.

- Quá thời hạn này, hồ sơ hoàn thuế có thể bị đình hoãn hoặc từ chối.

Xem thêm: Hướng Dẫn Hoàn Thuế TNDN Đầy Đủ Để Doanh Nghiệp tối ưu nhất

Tỷ lệ hoàn thuế GTGT & quy trình nộp hồ sơ

1. Tỷ lệ hoàn thuế GTGT

- Hàng hóa xuất khẩu được áp dụng mức hoàn thuế GTGT đầu vào theo tỷ lệ 0%, 5% hoặc 10%.

- Thông thường, hàng hóa chịu thuế GTGT 10%, phần thuế đầu vào xuất khẩu được hoàn đầy đủ theo quy định.

- Việc xác định đúng Tỷ lệ hoàn thuế GTGT là rất quan trọng; nhờ vậy doanh nghiệp tránh kê sai và bị truy thu sau này.

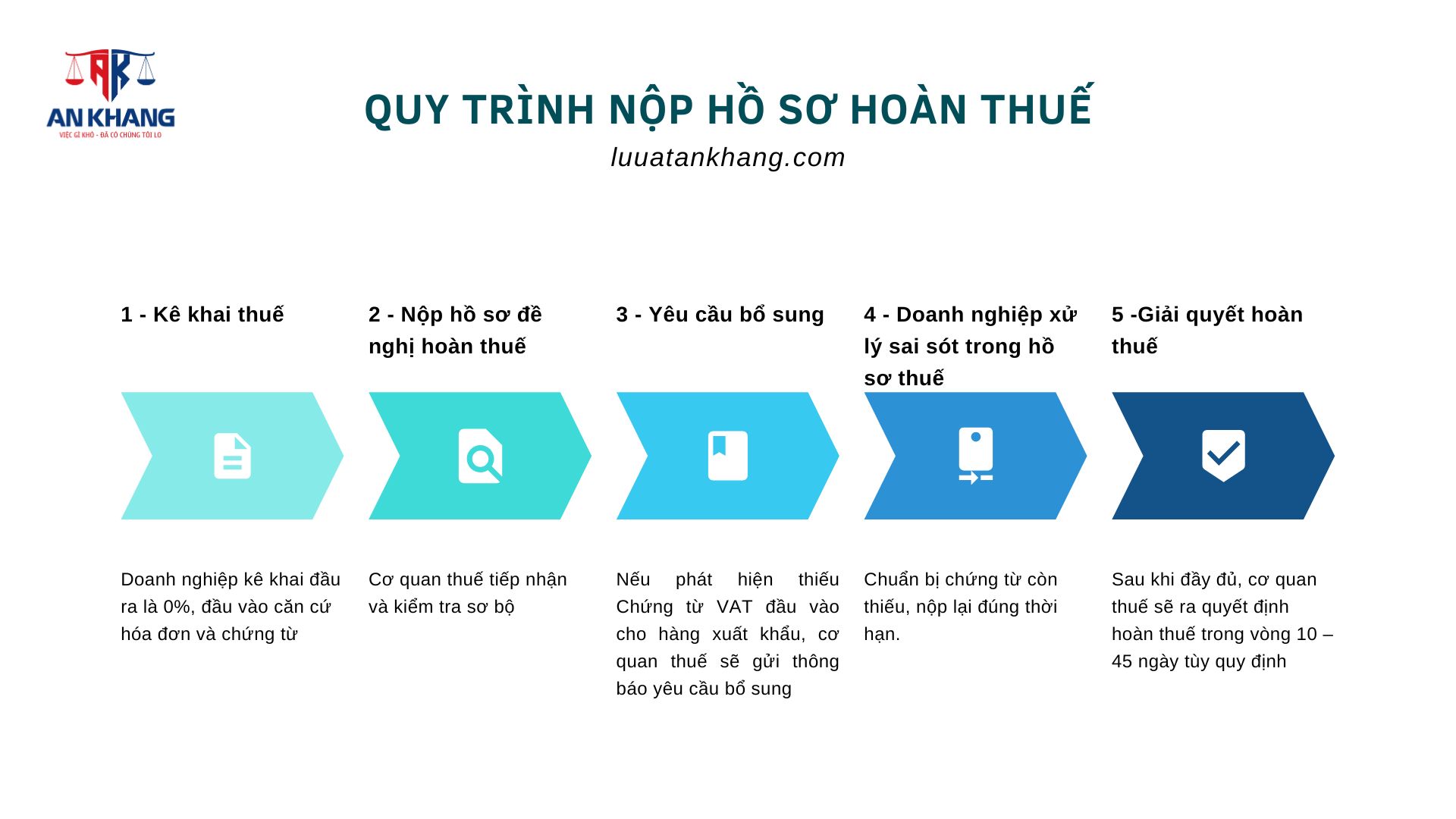

2. Quy trình nộp hồ sơ hoàn thuế

- Kê khai thuế: Doanh nghiệp kê khai đầu ra là 0%, đầu vào căn cứ hóa đơn và chứng từ.

- Nộp hồ sơ đề nghị hoàn thuế: Cơ quan thuế tiếp nhận và kiểm tra sơ bộ.

- Yêu cầu bổ sung: Nếu phát hiện thiếu Chứng từ VAT đầu vào cho hàng xuất khẩu, cơ quan thuế sẽ gửi thông báo yêu cầu bổ sung.

- Doanh nghiệp xử lý sai sót trong hồ sơ thuế: Chuẩn bị chứng từ còn thiếu, nộp lại đúng thời hạn.

- Giải quyết hoàn thuế: Sau khi đầy đủ, cơ quan thuế sẽ ra quyết định hoàn thuế trong vòng 10 – 45 ngày tùy quy định.

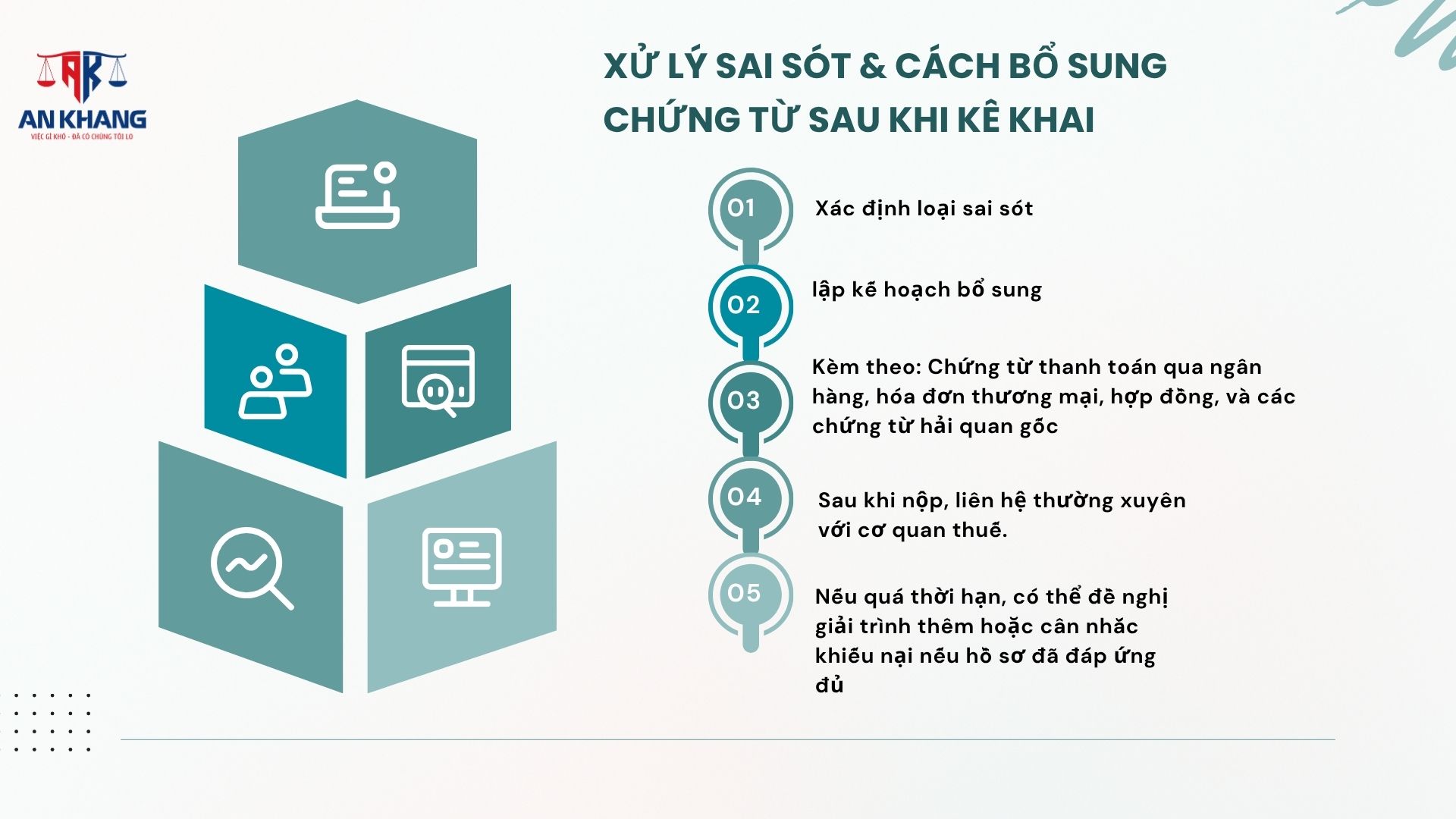

Xử lý sai sót & cách bổ sung chứng từ sau khi kê khai

- Xác định loại sai sót:

- Thiếu chứng từ then chốt (ví dụ, thiếu Vận đơn).

- Sai thông tin (trên hóa đơn, phiếu đóng gói không trùng hợp đồng).

- Lập kế hoạch bổ sung:

- Kiểm tra lại với phòng giao nhận để lấy Bill of Lading, phiếu đóng gói.

- Xin cấp lại sao kê ngân hàng, sao y tờ khai hải quan nếu cần.

- Vận dụng dịch vụ kê khai Thuế chuyên nghiệp và tư vấn bởi Luật An Khang để đảm bảo chính xác và đủ.

- Nộp cùng kèm Bản giải trình:

- Soạn thư giải trình chuyên nghiệp, nêu rõ lý do sai sót, chứng từ bổ sung, văn bản có dấu của công ty.

- Kèm theo: Chứng từ thanh toán qua ngân hàng, hóa đơn thương mại, hợp đồng, và các chứng từ hải quan gốc.

- Theo sát tiến độ xử lý:

- Sau khi nộp, liên hệ thường xuyên với cơ quan thuế.

- Nếu quá thời hạn, có thể đề nghị giải trình thêm hoặc cân nhắc khiếu nại nếu hồ sơ đã đáp ứng đủ.

Tại sao doanh nghiệp nên cân nhắc sử dụng dịch vụ Kế toán Thuế tại Luật An Khang?

- Phức tạp về chứng từ & thời hạn khắt khe: Việc tổng hợp hóa đơn thương mại, tờ khai hải quan, phiếu đóng gói… rất dễ xảy ra sai sót.

- Rủi ro phạt & truy thu: Một lỗi nhỏ trong hồ sơ hoàn thuế GTGT đầu vào có thể dẫn tới truy thu cả ngàn – chục ngàn USD, kèm phạt chậm nộp.

- Giải pháp trọn gói từ tư vấn luật, khai thuế đến hoàn thuế: Với chuyên môn pháp lý và kế toán về Điều kiện khấu trừ thuế GTGT đầu vào, Chứng từ VAT đầu vào cho hàng xuất khẩu, Chứng từ bắt buộc theo Luật Thuế GTGT, Hoàn thuế GTGT hàng xuất khẩu, Thời hạn nộp chứng từ bổ sung.

Luật & Kế toán An Khang hỗ trợ:

- Soát hồ sơ trước khi kê khai: Nhận diện thiếu – sai chứng từ như Vận đơn, Phiếu đóng gói, Tờ khai hải quan xuất khẩu.

- Tư vấn xử lý sai sót trong hồ sơ thuế: Hướng dẫn lập Biên bản/ Văn bản giải trình, nộp bổ sung đúng thời hạn.

- Thay mặt doanh nghiệp theo dõi & làm việc với cơ quan thuế: Đảm bảo tiến trình hoàn thuế đúng hẹn, giúp doanh nghiệp tập trung làm kinh doanh.

Xem thêm: Dịch vụ hoàn thuế GTGT hàng xuất khẩu

KẾT LUẬN

Việc hoàn thuế GTGT cho hàng xuất khẩu là một phần quan trọng giúp tối ưu hóa dòng tiền và chi phí kinh doanh. Nếu phát hiện sai sót hoặc thiếu chứng từ sau khi kê khai, doanh nghiệp cần nhanh chóng xử lý sai sót, bổ sung hồ sơ, và nộp kèm giải trình, tránh mất quyền lợi về hoàn thuế.

Để giảm thiểu rủi ro, tiết kiệm thời gian và chuyên tâm vào hoạt động xuất khẩu, việc sử dụng dịch vụ trọn gói từ Luật & kế toán An Khang để tối ưu chi phí cho doanh nghiệp của bạn.