Ưu đãi thuế TNDN cho mở rộng sản xuất – Cơ hội và rủi ro là gì ?

-

Lê Khắc Dũng

Lê Khắc Dũng -

24/07/2025

Chia sẻ:

Từ ngày 01/10/2025, Luật Thuế thu nhập doanh nghiệp (TNDN) 2025 chính thức có hiệu lực với nhiều điểm mới đáng chú ý, đặc biệt là các ưu đãi thuế TNDN dành cho dự án đầu tư mở rộng. Đây là nội dung đang thu hút sự quan tâm đặc biệt từ cộng đồng doanh nghiệp – khi việc mở rộng sản xuất, đổi mới công nghệ hay cải thiện môi trường có thể ảnh hưởng lớn đến chi phí thuế phải nộp.

Bài viết dưới đây của Luật & Kế toán An Khang sẽ giúp bạn làm rõ 5 vấn đề pháp lý quan trọng để tránh rủi ro khi áp dụng ưu đãi thuế TNDN.

Ưu đãi thuế TNDN cho dự án đầu tư mở rộng – Ai được hưởng và hưởng thế nào?

Theo khoản 5 Điều 14 Luật Thuế TNDN 2025, doanh nghiệp có dự án đang hoạt động nếu thực hiện đầu tư mở rộng nhằm mở rộng quy mô, nâng công suất, đổi mới công nghệ, giảm ô nhiễm hoặc cải thiện môi trường thì phần thu nhập tăng thêm từ đầu tư mở rộng có thể được hưởng ưu đãi thuế TNDN.

Có 2 trường hợp cụ thể:

- Nếu dự án gốc còn thời gian hưởng ưu đãi thuế → phần thu nhập tăng thêm từ mở rộng được áp dụng cùng ưu đãi với dự án gốc cho thời gian còn lại. Không cần hạch toán riêng phần thu nhập tăng thêm.

- Nếu dự án gốc đã hết thời gian ưu đãi → thu nhập tăng thêm vẫn được miễn – giảm thuế nếu đạt tiêu chí mở rộng, nhưng không được hưởng ưu đãi về thuế suất. Thời gian miễn – giảm thuế được xác định bằng thời gian áp dụng cho dự án đầu tư mới cùng ngành, nghề, địa bàn ưu đãi.

Dự án đầu tư mới

Lưu ý quan trọng: Ưu đãi này không áp dụng cho trường hợp đầu tư mở rộng do sáp nhập hoặc mua lại doanh nghiệp khác.

Xem thêm: Cập nhật Thuế GTGT mới: Doanh nghiệp cần lưu ý gì để tránh rủi ro về thuế

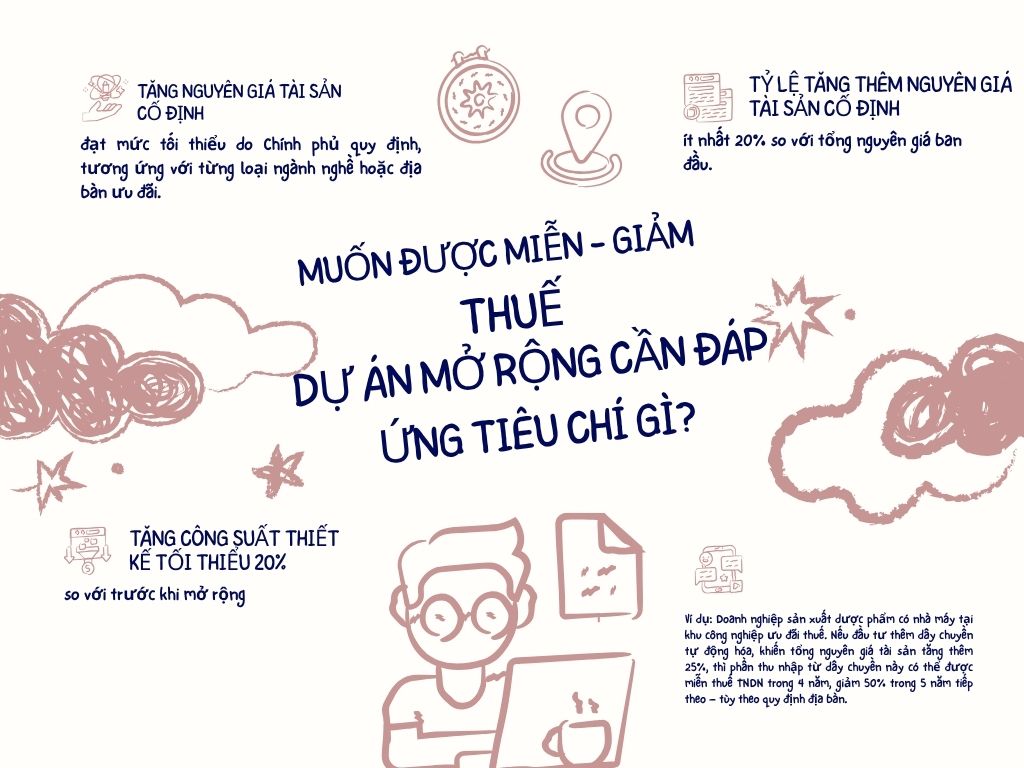

Muốn được miễn – giảm thuế, dự án mở rộng cần đáp ứng tiêu chí gì?

Không phải cứ đầu tư mở rộng là sẽ được ưu đãi. Theo khoản 6 Điều 14 Luật Thuế TNDN 2025, để được miễn – giảm thuế, dự án mở rộng phải đạt ít nhất một trong ba tiêu chí sau:

- Tăng nguyên giá tài sản cố định đạt mức tối thiểu do Chính phủ quy định, tương ứng với từng loại ngành nghề hoặc địa bàn ưu đãi.

- Tỷ lệ tăng thêm nguyên giá tài sản cố định ít nhất 20% so với tổng nguyên giá ban đầu.

- Tăng công suất thiết kế tối thiểu 20% so với trước khi mở rộng.

Muốn được miễn giảm Thuế, dự án mở rộng cần đáp ứng tiêu chí gì ?

Ví dụ: Doanh nghiệp sản xuất dược phẩm có nhà máy tại khu công nghiệp ưu đãi thuế. Nếu đầu tư thêm dây chuyền tự động hóa, khiến tổng nguyên giá tài sản tăng thêm 25%, thì phần thu nhập từ dây chuyền này có thể được miễn thuế TNDN trong 4 năm, giảm 50% trong 5 năm tiếp theo – tùy theo quy định địa bàn.

Xem thêm:Thời điểm lập hóa đơn là thời điểm phát sinh thuế GTGT

Doanh nghiệp có phải hạch toán riêng phần thu nhập mở rộng?

Có. Đây là điểm quan trọng mà doanh nghiệp thường bỏ sót, dẫn đến việc không được cơ quan thuế chấp nhận ưu đãi.

Theo Luật, nếu dự án gốc đã hết thời gian ưu đãi, thì doanh nghiệp phải hạch toán riêng phần thu nhập tăng thêm từ đầu tư mở rộng để được áp dụng chính sách miễn – giảm thuế.

Doanh nghiệp có phải hạch toán riêng phần thu nhập mở rộng?

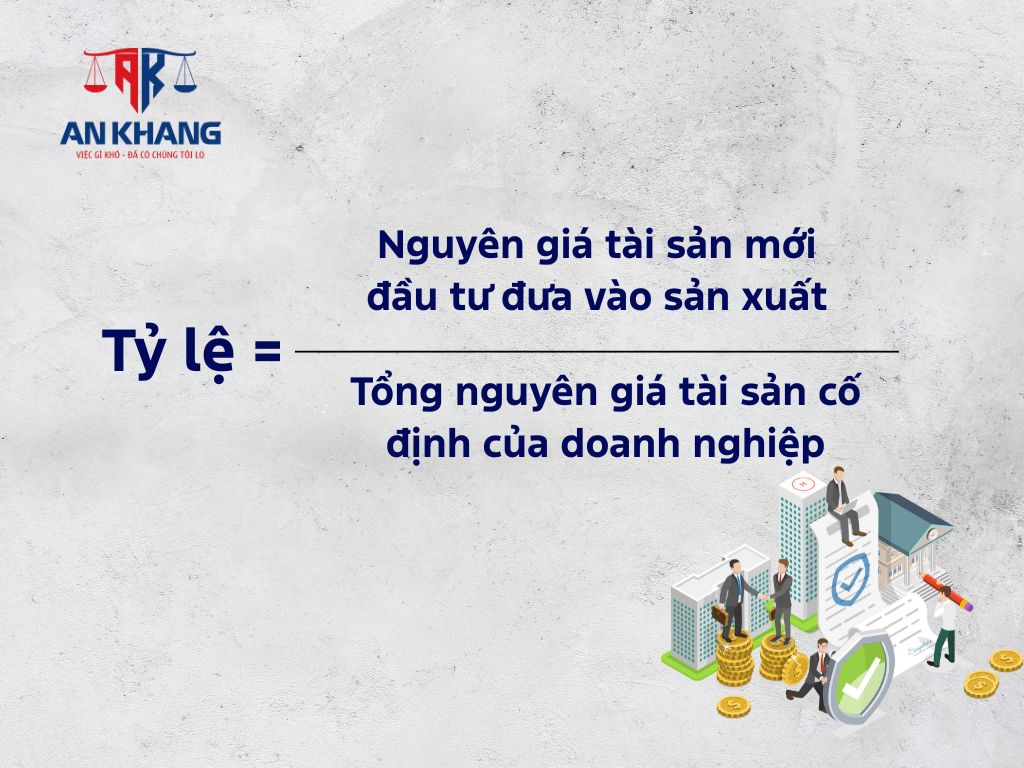

Trường hợp không thể hạch toán riêng, thì thu nhập từ hoạt động mở rộng sẽ được xác định theo tỷ lệ:

“Tỷ lệ = (Nguyên giá tài sản mới đầu tư đưa vào sản xuất) / (Tổng nguyên giá tài sản cố định của doanh nghiệp)”

Ví dụ: Công ty A có tổng tài sản cố định trị giá 100 tỷ đồng. Năm 2026, công ty đầu tư thêm 20 tỷ vào dây chuyền sản xuất mới. Không thể tách thu nhập riêng nên thu nhập từ mở rộng sẽ được tính bằng 20% tổng thu nhập chịu thuế.

Từ 01/10/2025, xác định thu nhập tính thuế TNDN ra sao?

Theo Điều 7 Luật Thuế TNDN 2025, thu nhập tính thuế được xác định theo công thức:

“Thu nhập tính thuế = Thu nhập chịu thuế – Thu nhập được miễn thuế + Lỗ được kết chuyển”

Trong đó:

- Thu nhập chịu thuế = Doanh thu – Chi phí được trừ + Thu nhập khác

Doanh nghiệp có thể bù trừ lỗ giữa các hoạt động sản xuất – kinh doanh khác nhau, trừ hoạt động chuyển nhượng bất động sản, dự án đầu tư, quyền tham gia dự án đầu tư.

Thu nhập từ khai thác, chế biến khoáng sản phải tách riêng và không được bù trừ.

Ví dụ: Công ty B có doanh thu 120 tỷ, chi phí được trừ 90 tỷ, thu nhập khác 5 tỷ → Thu nhập chịu thuế = 120 – 90 + 5 = 35 tỷ. Nếu công ty có 3 tỷ được miễn thuế và 2 tỷ lỗ kết chuyển → Thu nhập tính thuế = 35 – 3 + 2 = 34 tỷ.

Xem thêm: Hướng dẫn hoàn thuế GTGT: Đầy đủ về các trường được hoàn thuế

Một số lưu ý doanh nghiệp dễ bỏ qua khi áp dụng ưu đãi thuế TNDN

Việc áp dụng ưu đãi thuế Thu nhập doanh nghiệp (TNDN) là một chính sách khuyến khích đầu tư rất quan trọng, giúp doanh nghiệp tiết kiệm chi phí và tăng khả năng tái đầu tư.

- Không đăng ký chương trình mở rộng theo đúng quy định (ví dụ không cập nhật với Sở KH&ĐT hoặc không chứng minh tăng tài sản) → không được áp dụng ưu đãi.

- Không phân biệt thời điểm đầu tư mở rộng và thời điểm hoàn thành giải ngân → ảnh hưởng thời gian tính ưu đãi.

- Nhầm lẫn giữa “mở rộng” và “thay thế thiết bị cũ” – chỉ các hạng mục làm tăng công suất, quy mô mới được xem là mở rộng.

- Không lưu trữ hồ sơ chứng minh đủ điều kiện ưu đãi, dẫn đến rủi ro khi bị kiểm tra thuế.

Do vậy, để tận dụng hiệu quả chính sách ưu đãi thuế TNDN, doanh nghiệp không chỉ cần lập kế hoạch đầu tư kỹ lưỡng, mà còn phải chủ động cập nhật thủ tục, lưu trữ đầy đủ hồ sơ, và tham khảo tư vấn chuyên môn ngay từ đầu.

Kết luận

Từ 01/10/2025, việc áp dụng ưu đãi thuế TNDN đối với dự án đầu tư mở rộng đã được quy định cụ thể tại Luật Thuế thu nhập doanh nghiệp 2025. Tuy nhiên, để tận dụng tối đa lợi ích thuế và tránh rủi ro bị truy thu, doanh nghiệp cần nắm rõ các điều kiện, phương pháp xác định thu nhập cũng như quy trình hạch toán minh bạch.

Luật An Khang không chỉ là công ty dịch vụ kế toán uy tín, chúng tôi là giải pháp an toàn cho mọi vấn đề thuế của bạn. Với quy trình làm việc chuẩn mực, chúng tôi cam kết chịu trách nhiệm hoàn toàn về các số liệu đã thực hiện. Liên hệ ngay để trải nghiệm dịch vụ kế toán báo cáo thuế uy tín hàng đầu.

Nếu bạn cần tư vấn chi tiết từng trường hợp cụ thể, đừng ngần ngại liên hệ ngay với đội ngũ Luật & Kế toán An Khang qua hotline: 0936 149 833 – chúng tôi sẵn sàng đồng hành và hỗ trợ doanh nghiệp bạn một cách hiệu quả nhất.

Bài viết khác