Khai thuế TNCN là một trong những nghĩa vụ quan trọng và bắt buộc của doanh nghiệp khi chi trả thu nhập cho người lao động. Đây không chỉ là hoạt động mang tính kỹ thuật kế toán, mà còn là một phần trong việc đảm bảo tính minh bạch, tuân thủ quy định thuế, tránh rủi ro pháp lý và giữ vững uy tín với cơ quan thuế.

Tuy nhiên, thực tế cho thấy nhiều doanh nghiệp, đặc biệt là doanh nghiệp vừa và nhỏ, vẫn lúng túng trong việc xác định kỳ kê khai, lập tờ khai đúng mẫu, hay xử lý tình huống khi không phát sinh khấu trừ thuế.

Bài viết dưới đây của Luật & Kế toán An Khang sẽ giúp doanh nghiệp hiểu rõ quy trình khai thuế TNCN, phân biệt giữa khai theo tháng và khai theo quý, đồng thời hướng dẫn thực tiễn cách lập hồ sơ và lưu ý pháp lý để doanh nghiệp thực hiện đúng, đủ và hiệu quả.

Doanh nghiệp nào phải thực hiện khai thuế TNCN?

Theo quy định của Luật Quản lý thuế 2019 và Nghị định 126/2020/NĐ-CP, mọi tổ chức, doanh nghiệp hoạt động tại Việt Nam có chi trả thu nhập cho người lao động đều phải thực hiện khai thuế TNCN định kỳ dù là doanh nghiệp tư nhân, công ty TNHH, công ty cổ phần hay chi nhánh phụ thuộc.

Cụ thể, nghĩa vụ khai thuế TNCN phát sinh khi doanh nghiệp:

- Trả tiền lương, tiền công, tiền thưởng cho người lao động;

- Trả thu nhập từ bản quyền, chuyển nhượng, đầu tư vốn, trúng thưởng hoặc các khoản thu nhập khác chịu thuế;

- Có khấu trừ thuế tại nguồn đối với cá nhân cư trú hoặc không cư trú.

Như vậy, chỉ cần có phát sinh chi trả thu nhập chịu thuế, doanh nghiệp bắt buộc phải kê khai và nộp hồ sơ thuế TNCN theo đúng kỳ hạn quy định.

Phân biệt khai thuế TNCN theo tháng và theo quý

2.1. Khai thuế TNCN theo tháng

Theo Điều 8 Nghị định 126/2020/NĐ-CP, hình thức khai thuế TNCN theo tháng được áp dụng cho hầu hết các doanh nghiệp đang hoạt động có phát sinh thuế.

Doanh nghiệp phải kê khai trong tháng có trả lương hoặc thu nhập phát sinh. Ví dụ:

- Tháng 3/2025, doanh nghiệp trả lương cho 5 nhân viên có thu nhập chịu thuế → phải lập tờ khai và nộp thuế TNCN cho 5 người đó ngay trong kỳ kê khai tháng 3/2025.

Thời hạn nộp hồ sơ khai thuế TNCN theo tháng là ngày 20 của tháng kế tiếp (theo Điều 44 Luật Quản lý thuế).

2.2. Khai thuế TNCN theo quý

Doanh nghiệp có thể được lựa chọn khai thuế TNCN theo quý nếu đáp ứng điều kiện được khai thuế GTGT theo quý, cụ thể gồm:

- Doanh nghiệp có doanh thu năm liền kề không quá 50 tỷ đồng;

- Doanh nghiệp mới thành lập, sau 12 tháng hoạt động liên tục, được xét doanh thu năm đầu tiên để xác định kê khai thuế theo tháng hoặc quý cho năm kế tiếp.

Ví dụ minh họa:

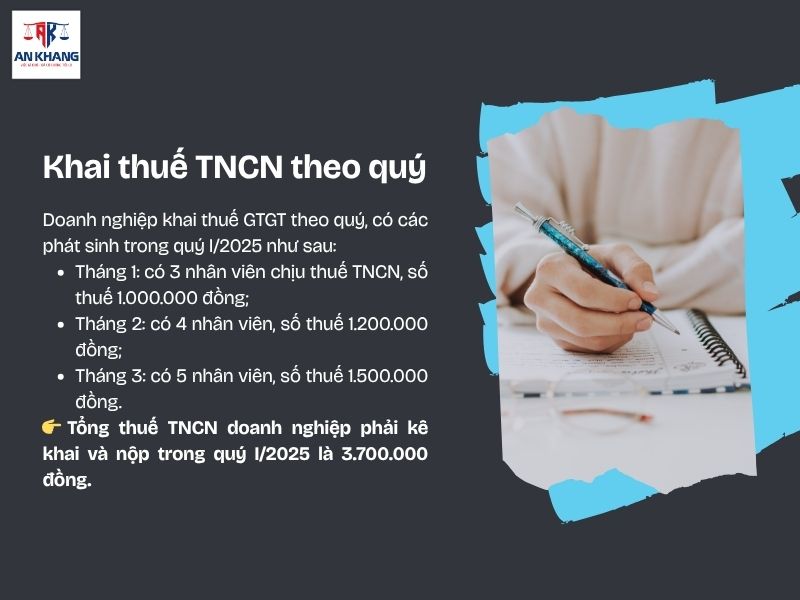

Doanh nghiệp khai thuế GTGT theo quý, có các phát sinh trong quý I/2025 như sau:

- Tháng 1: có 3 nhân viên chịu thuế TNCN, số thuế 1.000.000 đồng;

- Tháng 2: có 4 nhân viên, số thuế 1.200.000 đồng;

- Tháng 3: có 5 nhân viên, số thuế 1.500.000 đồng.

👉 Tổng thuế TNCN doanh nghiệp phải kê khai và nộp trong quý I/2025 là 3.700.000 đồng.

Doanh nghiệp không được chia bình quân cho từng tháng, mà phải cộng dồn đúng số thuế khấu trừ từng tháng để kê khai tổng trong quý.

Thời hạn nộp hồ sơ khai thuế TNCN theo quý là ngày 30 của tháng đầu quý sau (ví dụ: quý I nộp chậm nhất ngày 30/4).

Hồ sơ khai thuế TNCN cho nhân viên doanh nghiệp

Tùy vào loại thu nhập và hình thức khấu trừ, doanh nghiệp phải chuẩn bị bộ hồ sơ khai thuế TNCN tương ứng, bao gồm:

3.1. Trường hợp khấu trừ thuế tiền lương, tiền công

- Tờ khai thuế TNCN mẫu số 05/KK-TNCN (ban hành kèm Nghị định 126/2020/NĐ-CP).

- Phụ lục 05-1/PBT-KK-TNCN: xác định số thuế nộp cho từng địa phương (nếu có lao động làm việc tại chi nhánh, địa điểm kinh doanh khác tỉnh).

- Bảng lương, bảng tính thuế TNCN và chứng từ khấu trừ thuế cho từng cá nhân.

3.2. Trường hợp khấu trừ thuế với thu nhập khác

Nếu doanh nghiệp chi trả thu nhập từ bản quyền, đầu tư vốn, nhượng quyền, trúng thưởng,… thì cần:

- Tờ khai mẫu 06/TNCN;

- Phụ lục 06-1/BK-TNCN: danh sách cá nhân có phát sinh thu nhập trong kỳ;

- Chứng từ khấu trừ thuế hoặc biên lai nộp thay (nếu có).

3.3. Doanh nghiệp bán hàng đa cấp hoặc chi trả hoa hồng đại lý

- Tờ khai mẫu 01/XSBHĐC;

- Phụ lục 01-1/BK-XSBHĐC: bảng kê doanh thu, hoa hồng của cá nhân ký hợp đồng đại lý.

Hồ sơ phải được lập đầy đủ, có chữ ký của người đại diện pháp luật, và nộp qua Cổng thông tin Thuế điện tử (https://thuedientu.gdt.gov.vn) hoặc qua đại lý thuế được ủy quyền hợp pháp.

Xem thêm: HƯỚNG DẪN KÊ KHAI THUẾ TNCN TRÊN PHẦN MỀM HTKK

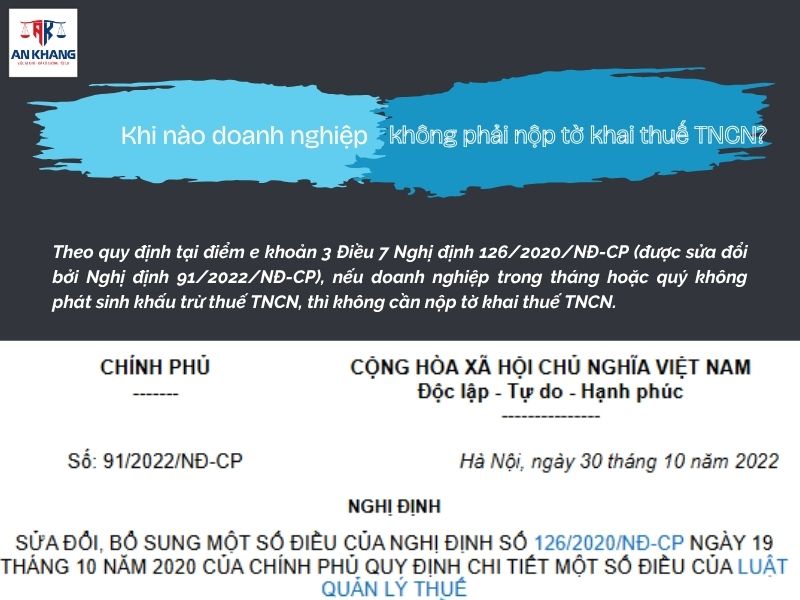

Khi nào doanh nghiệp không phải nộp tờ khai thuế TNCN?

Theo quy định tại điểm e khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP (được sửa đổi bởi Nghị định 91/2022/NĐ-CP), nếu doanh nghiệp trong tháng hoặc quý không phát sinh khấu trừ thuế TNCN, thì không cần nộp tờ khai thuế TNCN.

Có thể hiểu rằng:

- Nếu không chi trả thu nhập cho nhân viên trong kỳ → không phải nộp tờ khai.

- Nếu có chi trả thu nhập nhưng không phát sinh thuế TNCN phải nộp → cũng không cần nộp tờ khai.

Điều này giúp doanh nghiệp giảm tải thủ tục, tập trung vào những kỳ có phát sinh thực tế, tuy nhiên vẫn cần lưu giữ bảng lương, hợp đồng lao động, và chứng từ thanh toán để chứng minh tính hợp pháp khi cơ quan thuế kiểm tra.

Lưu ý quan trọng khi khai thuế TNCN

- Luôn đối chiếu số liệu giữa kế toán và báo cáo thuế để đảm bảo khớp doanh thu – chi phí – thu nhập chịu thuế.

- Nộp thuế đúng hạn để tránh bị phạt chậm nộp (0,03%/ngày tính trên số tiền chậm nộp).

- Rà soát thông tin cá nhân của nhân viên (mã số thuế, người phụ thuộc) trước khi kê khai để tránh bị từ chối khấu trừ.

- Lưu trữ hồ sơ điện tử ít nhất 10 năm để phục vụ thanh tra, kiểm tra thuế.

- Nếu có sự thay đổi hình thức trả lương (qua ngân hàng hoặc tiền mặt), cần cập nhật kịp thời trong hồ sơ thuế.

Xem thêm: Dịch Vụ Làm Báo Cáo Thuế Thu Nhập Cá Nhân (TNCN) – Giải Pháp An Toàn Cho Người Nộp Thuế

Ví dụ thực tế về khai thuế TNCN

Một công ty thương mại nhỏ tại Hà Nội có 8 nhân viên.

- Tổng thu nhập chịu thuế mỗi tháng: 120 triệu đồng.

- Sau khi trừ giảm trừ gia cảnh, tổng thu nhập tính thuế còn 60 triệu đồng/tháng.

- Mức thuế TNCN khấu trừ trung bình: 5,7 triệu đồng/tháng.

Do doanh thu năm trước < 50 tỷ đồng, công ty được phép khai thuế TNCN theo quý. Như vậy, trong quý I/2025, tổng thuế phải nộp là 17,1 triệu đồng (cộng 3 tháng). Công ty lập tờ khai 05/KK-TNCN và nộp qua cổng Thuế điện tử trước ngày 30/4/2025.

Nhờ khai đúng hạn, hồ sơ hợp lệ, công ty được đánh giá là doanh nghiệp “tuân thủ tốt” và không bị đưa vào danh sách kiểm tra thuế năm sau.

Kết luận

Khai thuế TNCN cho nhân viên không chỉ là nghĩa vụ pháp lý mà còn thể hiện sự chuyên nghiệp trong quản trị nhân sự – tài chính của doanh nghiệp. Một quy trình khai thuế bài bản giúp doanh nghiệp tránh sai sót, giảm thiểu phạt hành chính, đồng thời nâng cao uy tín và niềm tin với cơ quan thuế.