Khi bạn thuê hoặc sử dụng dịch vụ kế toán thuế, điều bạn hy vọng là mọi thủ tục kê khai thuế diễn ra suôn sẻ. Nhưng nếu có sai sót — dù nhỏ — hậu quả có thể nghiêm trọng: bị truy thu thuế, bị xử phạt hành chính hoặc thậm chí chịu trách nhiệm hình sự. Vậy khi sự cố phát sinh, ai chịu trách nhiệm — doanh nghiệp hay đơn vị kế toán? Bài viết này của Luật và Kế toán An Khang sẽ phân tích chi tiết 5 khía cạnh trách nhiệm pháp lý khi kế toán thuế mắc lỗi, giúp bạn hiểu rõ quyền lợi – rủi ro – cách phòng tránh.

Trách nhiệm người nộp thuế theo Luật Quản lý thuế 2019

Pháp luật thuế đặt trọng trách đầu tiên lên vai doanh nghiệp (người nộp thuế) — hợp tác với cơ quan thuế, kê khai đúng và đầy đủ, cho dù bạn sử dụng dịch vụ kế toán thuế bên ngoài.

- Theo Luật Quản lý thuế 2019 (số 38/2019/QH14), người nộp thuế có nghĩa vụ: đăng ký thuế, khai thuế, nộp thuế, lưu trữ hồ sơ và cung cấp tài liệu khi được yêu cầu. (Điều 4)

- Khi cơ quan quản lý thuế yêu cầu, theo Điều 19 Luật Quản lý thuế 2019, người nộp thuế phải cung cấp thông tin, chứng từ, giải trình về cách kê khai thuế, xác định nghĩa vụ thuế.

- Do đó, nếu dịch vụ kế toán thuế làm sai tờ khai hoặc thiếu chứng từ, doanh nghiệp vẫn có trách nhiệm giải trình và chịu hậu quả trước pháp luật vì là chủ thể chịu thuế.

Dù có thuê đơn vị bên ngoài, doanh nghiệp vẫn là người đầu tiên mang trách nhiệm pháp lý khi sai sót về thuế xảy ra, vì Luật Quản lý thuế quy định rất rõ quyền – nghĩa vụ của người nộp thuế.

Xử phạt vi phạm hành chính theo Nghị định 125/2020/NĐ-CP khi kế toán thuế sai sót

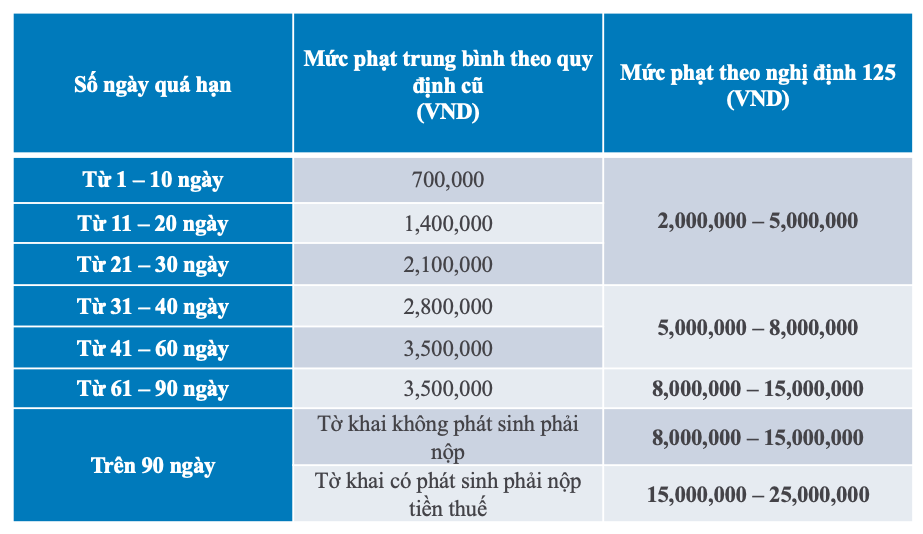

Khi kế toán thuế lập sai, khai sai, nộp trễ hoặc không tuân thủ quy định hóa đơn — vi phạm có thể dẫn đến xử phạt hành chính theo Nghị định 125/2020/NĐ-CP.

- Nghị định 125/2020/NĐ-CP quy định rõ các hành vi vi phạm về thuế, hóa đơn và mức xử phạt.

- Ví dụ: kê khai sai, khai không đầy đủ các chỉ tiêu trong hồ sơ thuế mà không dẫn đến thiếu thuế thì bị phạt từ 500.000 đến 1.500.000 đồng

- Nếu việc khai sai liên quan đến xác định nghĩa vụ thuế (thiếu thuế phải đóng), mức phạt có thể từ 5.000.000 đến 8.000.000 đồng (Điều 13 Nghị định 125)

- Ngoài tiền phạt, còn có biện pháp khắc phục: buộc khai lại, tính bổ sung thuế, điều chỉnh số lỗ, điều chỉnh thuế GTGT đầu vào không được khấu trừ.

- Nếu nộp tờ khai trễ, theo Điều 13 Nghị định 125, phạt từ 2.000.000 đến 5.000.000 đồng nếu chậm từ 1 đến 30 ngày

- Hành vi vi phạm hành chính về quản lý thuế còn chịu các nguyên tắc, mức phạt tổ chức thường gấp đôi cá nhân (trừ các trường hợp đặc biệt) theo quy định luật xử phạt thuế.

Khi kế toán thuế làm sai, doanh nghiệp có thể bị phạt nặng theo Nghị định 125/2020/NĐ-CP — không chỉ tiền phạt, mà còn phải chịu hậu quả bổ sung như truy thu thuế, điều chỉnh chi phí, bị từ chối khấu trừ…

Trách nhiệm hợp đồng giữa doanh nghiệp và đơn vị kế toán thuế

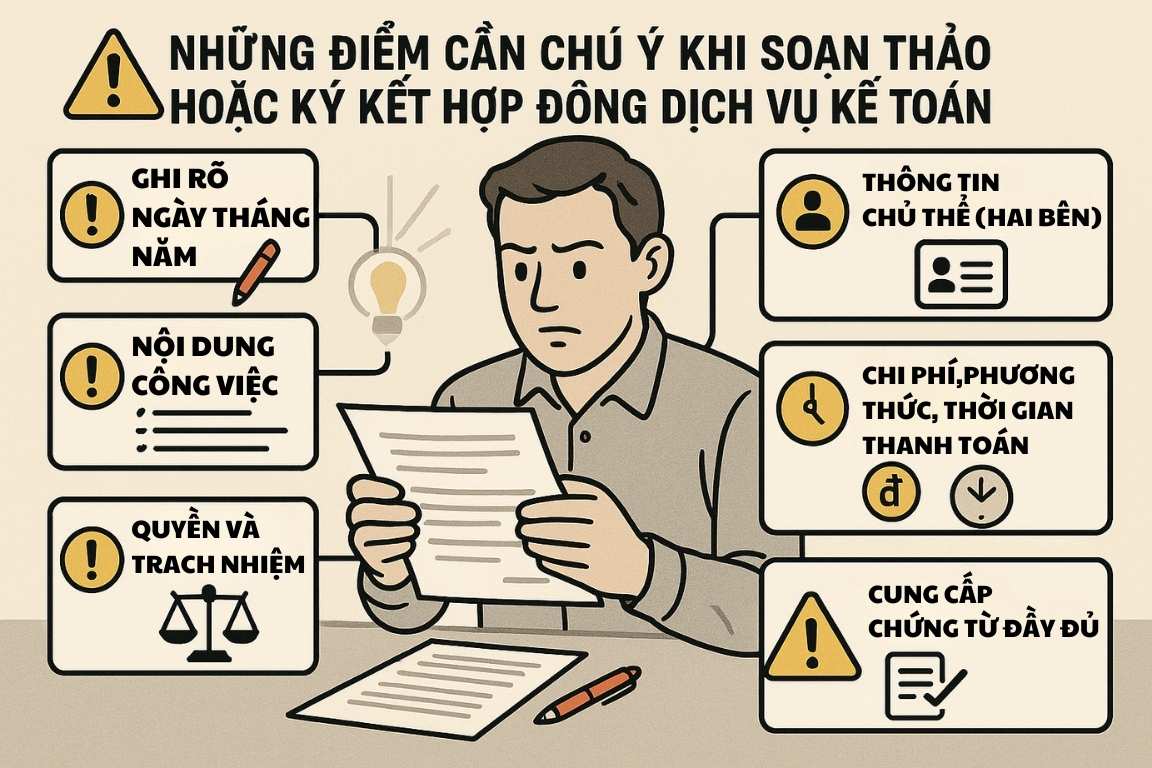

Một cách để giảm rủi ro là thiết lập hợp đồng rõ ràng — hợp đồng là cơ sở pháp lý để quy định trách nhiệm khi sai sót xảy ra giữa hai bên.

- Theo Luật Kế toán 2015 (Điều 56), hợp đồng thuê dịch vụ kế toán phải lập văn bản, quy định rõ các công việc kế toán, quyền hạn và trách nhiệm.

- Hợp đồng nên ghi rõ ai chịu trách nhiệm khi kê khai thuế sai, sai sót trong báo cáo tài chính, hỗ trợ giải trình khi thanh tra, bồi thường nếu bên cung cấp dịch vụ gây lỗi.

- Nếu hợp đồng không rõ trách nhiệm, doanh nghiệp có thể mất lợi thế khi tranh chấp — tức là bạn phải chứng minh lỗi từ phía đối tác để đòi bồi thường.

- Trong hợp đồng, nên có điều khoản yêu cầu bên dịch vụ tuân thủ luật thuế, luật kế toán, cập nhật chính sách mới và bảo đảm chất lượng.

Hợp đồng dịch vụ kế toán thuế là tấm “lá chắn” giúp bạn tự vệ pháp lý nếu sai sót xảy ra — nếu hợp đồng rõ ràng, bạn có căn cứ để đòi quyền lợi hoặc giảm thiệt hại.

Rủi ro liên đới và trách nhiệm giám sát của doanh nghiệp

Ngay cả khi bạn thuê đơn vị kế toán thuế uy tín, nếu bạn không kiểm tra, giám sát, vẫn có rủi ro sai sót — trách nhiệm có thể lan sang doanh nghiệp.

- Doanh nghiệp vẫn phải chịu trách nhiệm kiểm tra, giám sát hoạt động kế toán bên ngoài — không thể “ủy quyền tuyệt đối” mà bỏ qua trách nhiệm.

- Nếu bạn cung cấp chứng từ không trung thực, thông tin sai, hoặc không hỗ trợ đầy đủ cho đơn vị kế toán, thì trách nhiệm sai sót có thể quy về bạn, hoặc bạn phải chia sẻ trách nhiệm với đối tác.

- Khi có yêu cầu từ cơ quan thuế, doanh nghiệp phải phối hợp cung cấp chứng từ, giải trình — nếu đơn vị kế toán thuế không làm tốt, bạn vẫn phải chịu hậu quả.

- Việc giám sát có thể gồm rà soát sổ sách định kỳ, yêu cầu báo cáo tạm thời, kiểm tra bản sao kê ngân hàng, đối chiếu hóa đơn, kiểm tra các tờ khai thuế đã nộp.

Thuê đơn vị kế toán thuế không có nghĩa là “buông hết quyền kiểm soát” — bạn vẫn phải kiểm tra, giám sát thường xuyên để bảo vệ doanh nghiệp trước sai sót phát sinh.

Xem thêm: Báo Giá Dịch Vụ Công Ty Kế Toán Trọn Gói 2025 – Luật An Khang

Trách nhiệm hình sự trong trường hợp trốn thuế hoặc vi phạm nghiêm trọng

Nếu sai sót không chỉ là nhầm lẫn mà vượt sang hành vi trốn thuế hoặc vi phạm nghiêm trọng, có thể phát sinh trách nhiệm hình sự.

- Luật Quản lý thuế và các luật hình sự quy định rằng nếu hành vi khai thuế sai với mục tiêu trốn thuế, hoặc gian lận hóa đơn, giao dịch giả, hợp thức hóa chứng từ bất hợp pháp, thì người có trách nhiệm có thể bị truy cứu trách nhiệm hình sự (ví dụ Luật Thuế và Luật Hình sự).

- Trong trường hợp xác minh được có hành vi trốn thuế, theo Luật Quản lý thuế 2019 và Luật Hình sự, có thể bị truy cứu hình sự và bị phạt tiền, phạt tù hoặc tịch thu tài sản.

- Mặc dù Nghị định 125/2020/NĐ-CP chỉ là xử phạt hành chính, nhưng nếu vi phạm cấu thành tội phạm thuế thì sẽ bị xét xử theo luật hình sự.

- Khi thuê dịch vụ kế toán thuế, nếu đối tác cố ý làm sai để trốn thuế, bạn nên có hợp đồng minh bạch, chứng cứ thể hiện bạn không tham gia hành vi trái pháp luật, để giảm thiểu trách nhiệm hình sự cá nhân nếu có xảy ra điều kiện truy cứu.

Trong trường hợp sai sót nghiêm trọng hoặc trốn thuế, hậu quả không chỉ dừng lại ở tiền phạt hành chính — có thể kéo theo trách nhiệm hình sự nếu các dấu hiệu cấu thành tội phạm xuất hiện.

Kết luận

Khi kế toán thuế xảy ra sai sót — dù là lỗi nghiệp vụ nhẹ hay nghiêm trọng — doanh nghiệp vẫn chịu trách nhiệm pháp lý đầu tiên theo Luật Quản lý thuế 2019, và có thể bị xử phạt theo Nghị định 125/2020/NĐ-CP hoặc thậm chí bị xử lý hình sự trong trường hợp trốn thuế. Để giảm thiểu rủi ro, bạn cần hợp đồng rõ ràng với đối tác, giám sát thường xuyên và yêu cầu minh bạch trong công tác kê khai thuế.

👉 Nếu bạn muốn được đánh giá tình trạng pháp lý kế toán-thuế của doanh nghiệp, hoặc cần hỗ trợ khi xảy ra sai sót, hãy liên hệ ngay Luật và Kế toán An Khang – hotline 0936 149 833 để được hỗ trợ kịp thời và chuyên nghiệp.