Kê Khai Thuế Cho Doanh Nghiệp Có Vốn Đầu Tư Nước Ngoài: Những Quy Định Doanh Nghiệp FDI Không Thể Bỏ Qua

Khi thành lập doanh nghiệp FDI tại Việt Nam, nhiều nhà đầu tư quốc tế gặp khó khăn trong việc kê khai thuế. Sai sót nhỏ có thể khiến bị phạt, truy thu và ảnh hưởng đến uy tín kinh doanh.Trong bài viết này, Luật và Kế toán An Khang sẽ phân tích toàn diện quy định pháp luật và quy trình kê khai thuế cho doanh nghiệp có vốn đầu tư nước ngoài, giúp doanh nghiệp an tâm tuân thủ và tận dụng tối đa ưu đãi thuế.

Nghĩa vụ đăng ký và kê khai thuế ban đầu của doanh nghiệp FDI

Ngay sau khi được cấp Giấy chứng nhận đăng ký đầu tư (IRC) và Giấy chứng nhận đăng ký doanh nghiệp (ERC), doanh nghiệp FDI phải tiến hành thủ tục thuế ban đầu.

Theo Luật Quản lý thuế 2019 và Nghị định 126/2020/NĐ-CP, doanh nghiệp có trách nhiệm:

- Đăng ký thuế tại cơ quan thuế quản lý trực tiếp trong vòng 10 ngày kể từ khi được cấp ERC.

- Mở tài khoản ngân hàng và thông báo với cơ quan thuế để phục vụ giao dịch nộp thuế điện tử.

- Đăng ký sử dụng hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP.

- Nộp tờ khai lệ phí môn bài theo Nghị định 139/2016/NĐ-CP, hạn cuối là ngày 30/01 hằng năm.

Nếu doanh nghiệp không hoàn thành thủ tục ban đầu đúng hạn, nguy cơ bị xử phạt vi phạm hành chính và truy thu thuế là rất lớn.

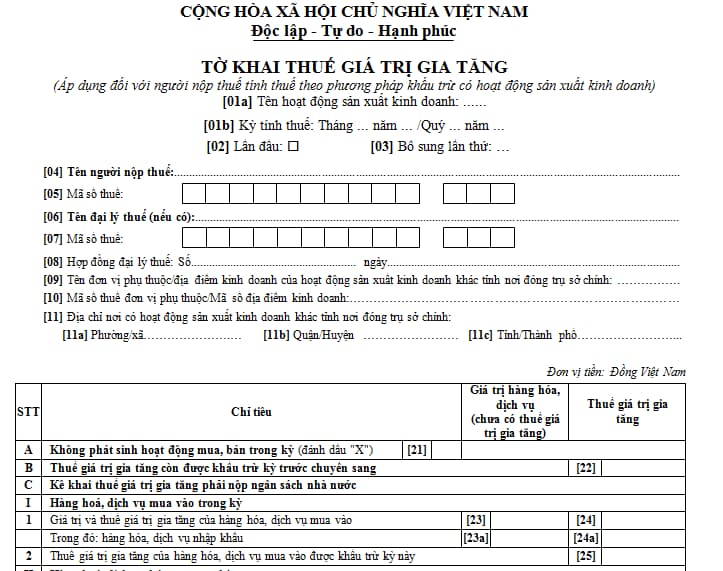

Kê khai thuế giá trị gia tăng (GTGT) cho doanh nghiệp FDI

Một trong những sắc thuế quan trọng với FDI là thuế GTGT.

Theo Luật Thuế GTGT 2008 (sửa đổi 2013, 2014, 2016), hầu hết doanh nghiệp FDI áp dụng phương pháp khấu trừ, tức là được khấu trừ thuế GTGT đầu vào khi có hóa đơn, chứng từ hợp lệ.

Quy trình kê khai thuế GTGT gồm:

- Doanh nghiệp kê khai theo tháng nếu doanh thu từ 50 tỷ đồng trở lên, hoặc theo quý nếu doanh thu dưới 50 tỷ đồng (Điều 8 Nghị định 126/2020/NĐ-CP).

- Hồ sơ kê khai: Tờ khai 01/GTGT kèm bảng kê hóa đơn đầu vào – đầu ra.

- Kê khai trực tuyến qua cổng thuế điện tử eTax.

Đặc biệt, theo Điều 13 Luật Thuế GTGT, doanh nghiệp FDI có dự án đầu tư mới được quyền hoàn thuế GTGT đầu vào nếu số thuế chưa được khấu trừ từ 300 triệu đồng trở lên. Việc kê khai thuế GTGT chính xác, kịp thời giúp doanh nghiệp FDI tránh rủi ro pháp lý và tận dụng cơ hội hoàn thuế.

Xem thêm: Dịch Vụ Kê Khai Thuế Là Gì? Quy Trình Thực Hiện Cho Doanh Nghiệp

Thuế thu nhập doanh nghiệp (TNDN) và ưu đãi thuế cho FDI

Thuế TNDN là khoản thuế trọng yếu với doanh nghiệp FDI. Theo Luật Thuế TNDN 2008 (sửa đổi 2013, 2014, 2020), thuế suất phổ thông hiện hành là 20%. Tuy nhiên, nhà đầu tư nước ngoài có thể được hưởng ưu đãi thuế trong các trường hợp sau:

- Miễn thuế 2 – 4 năm đầu và giảm 50% trong 4 – 9 năm tiếp theo đối với dự án thuộc lĩnh vực khuyến khích đầu tư (Điều 15, 16 Luật Đầu tư 2020).

- Thuế suất ưu đãi 10% trong 15 năm hoặc 15% trong 10 năm đối với dự án công nghệ cao, giáo dục, y tế.

Doanh nghiệp FDI phải kê khai tạm nộp thuế TNDN hàng quý (theo Điều 17 Nghị định 126/2020/NĐ-CP) và quyết toán vào cuối năm tài chính. Nếu không tận dụng chính sách ưu đãi, doanh nghiệp sẽ chịu gánh nặng thuế TNDN cao hơn đáng kể.

Xem thêm: Hóa đơn điều chỉnh giảm là gì?

Thuế thu nhập cá nhân (TNCN) cho lao động nước ngoài và Việt Nam

Đối với lao động trong doanh nghiệp FDI, nghĩa vụ TNCN rất đa dạng.

Theo Luật Thuế TNCN 2007 (sửa đổi 2012, 2014):

- Doanh nghiệp phải khấu trừ và kê khai thuế TNCN hàng tháng hoặc hàng quý.

- Người nước ngoài được chia thành cá nhân cư trú và không cư trú (Điều 2 Luật Thuế TNCN).

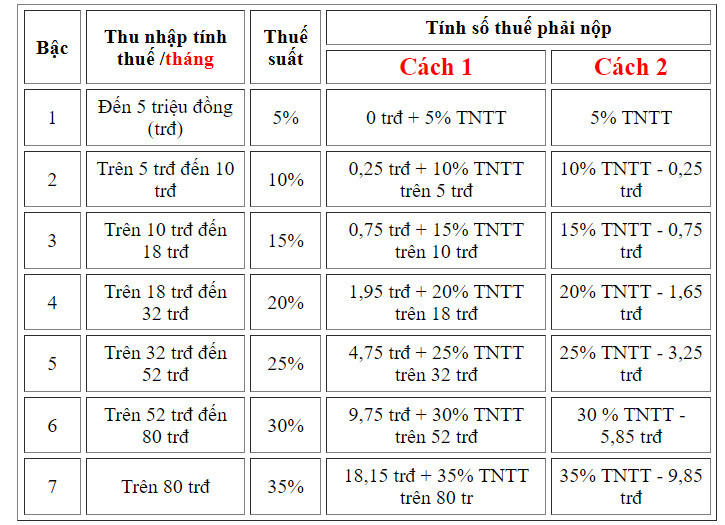

- Cá nhân cư trú: nộp thuế theo biểu lũy tiến từng phần (từ 5% đến 35%).

- Cá nhân không cư trú: nộp thuế 20% trên thu nhập chịu thuế tại Việt Nam.

- Cá nhân cư trú: nộp thuế theo biểu lũy tiến từng phần (từ 5% đến 35%).

- Doanh nghiệp phải đăng ký mã số thuế cá nhân cho người lao động để thuận tiện trong quyết toán.

Hằng năm, trước ngày 31/3, doanh nghiệp FDI phải nộp hồ sơ quyết toán thuế TNCN cho cả tập thể và cá nhân. Nếu kê khai thuế TNCN sai hoặc chậm, doanh nghiệp FDI không chỉ bị xử phạt mà còn ảnh hưởng đến quyền lợi hoàn thuế và miễn giảm của người lao động.

Thuế nhà thầu và giao dịch xuyên biên giới

Khi giao dịch với đối tác nước ngoài, doanh nghiệp FDI cần chú ý đến thuế nhà thầu (FCT).

Theo Thông tư 103/2014/TT-BTC, FDI có nghĩa vụ khấu trừ và nộp FCT thay cho tổ chức, cá nhân nước ngoài cung cấp dịch vụ, bản quyền, chuyển giao công nghệ.

Tùy từng loại hợp đồng, thuế suất FCT có thể gồm:

- Thuế GTGT khấu trừ từ 3% – 5%.

- Thuế TNDN khấu trừ từ 5% – 10%.

Ngoài ra, Việt Nam đã ký hiệp định tránh đánh thuế hai lần (DTA) với hơn 80 quốc gia. Nếu doanh nghiệp FDI thuộc quốc gia có DTA, nghĩa vụ nộp FCT có thể được miễn hoặc giảm. Không tuân thủ kê khai thuế nhà thầu đúng quy định có thể khiến doanh nghiệp FDI đối mặt với rủi ro pháp lý và tranh chấp hợp đồng.

Kết luận

Quy định thuế đối với doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam vô cùng phức tạp, từ nghĩa vụ đăng ký ban đầu, kê khai GTGT, TNDN, TNCN, cho đến thuế nhà thầu và kiểm toán báo cáo tài chính. Sai sót nhỏ trong kê khai thuế có thể gây hậu quả lớn về tài chính và uy tín doanh nghiệp.

Nếu bạn là nhà đầu tư FDI đang cần một đơn vị am hiểu pháp luật Việt Nam, hãy liên hệ ngay Luật và Kế toán An Khang qua hotline 0936 149 833 để được tư vấn và cung cấp dịch vụ kê khai thuế trọn gói, chính xác, an toàn.