Với bất kỳ doanh nghiệp nào, đặc biệt là doanh nghiệp mới thành lập, việc kê khai thuế thu nhập doanh nghiệp (TNDN) luôn là nỗi lo lớn. Không ít đơn vị lúng túng trước quy định về nghĩa vụ kê khai, cách tính thuế, ưu đãi, cũng như sợ mắc lỗi dẫn đến bị xử phạt. Nếu bạn đang tìm kiếm một giải pháp an toàn, chính xác và tiết kiệm, hãy cùng Luật và Kế toán An Khang tìm hiểu quy trình và dịch vụ kê khai thuế TNDN qua bài viết dưới đây.

Nghĩa vụ kê khai và nộp thuế TNDN cơ bản

Ngay sau khi thành lập, doanh nghiệp phải nắm rõ nghĩa vụ kê khai thuế TNDN để tránh vi phạm.

- Doanh nghiệp mới có phải nộp tờ khai thuế TNDN ngay không?

Theo Điều 55 Luật Quản lý thuế 2019, doanh nghiệp không phải nộp tờ khai thuế TNDN ngay khi thành lập, mà chỉ kê khai khi phát sinh nghĩa vụ thuế. Tuy nhiên, doanh nghiệp vẫn cần thực hiện kê khai lệ phí môn bài và các thủ tục thuế ban đầu. - Khác biệt giữa kê khai tạm tính và quyết toán cuối năm

Theo Điều 17 Nghị định 126/2020/NĐ-CP, doanh nghiệp thực hiện kê khai tạm tính thuế TNDN theo quý (dựa trên số thu nhập ước tính). Cuối năm tài chính, doanh nghiệp bắt buộc quyết toán toàn bộ thu nhập, chi phí để xác định chính xác số thuế phải nộp. - Thời hạn nộp hồ sơ và tiền thuế

- Tờ khai tạm tính theo quý: chậm nhất ngày 30 của tháng đầu quý tiếp theo.

- Quyết toán năm: chậm nhất ngày cuối cùng của tháng thứ 3 kể từ khi kết thúc năm tài chính.

(Điều 44 Luật Quản lý thuế 2019).

- Biểu mẫu áp dụng

Doanh nghiệp hiện sử dụng Mẫu số 01A/TNDN, 01B/TNDN (tạm tính) và Mẫu số 03/TNDN (quyết toán) theo Thông tư 80/2021/TT-BTC.

Như vậy, doanh nghiệp cần nắm rõ thời hạn và biểu mẫu kê khai để không bị xử phạt chậm nộp.

Xem thêm: Kế Toán Thuế: Cẩm nang toàn diện trong kế toán thuế

Cách tính thuế thu nhập doanh nghiệp

Đây là nội dung khiến nhiều chủ doanh nghiệp đau đầu nhất.

- Doanh thu và chi phí hợp lệ

Theo Điều 5 Thông tư 78/2014/TT-BTC (sửa đổi bởi Thông tư 96/2015/TT-BTC), doanh thu tính thuế là toàn bộ tiền bán hàng, cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa. Chi phí được trừ phải có hóa đơn, chứng từ hợp pháp, liên quan đến hoạt động sản xuất kinh doanh và có thanh toán không dùng tiền mặt với khoản chi trên 20 triệu đồng. - Xác định lợi nhuận tính thuế

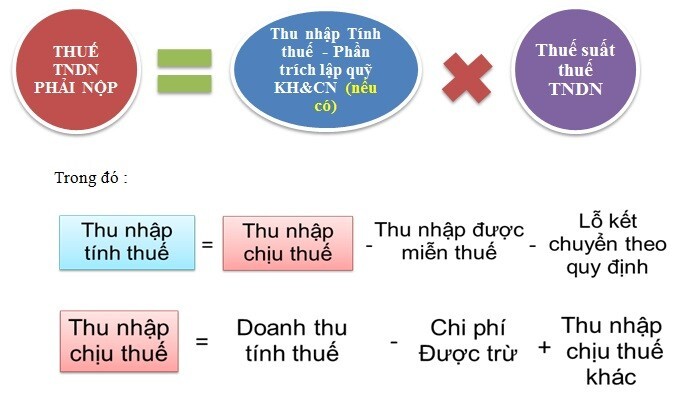

Thu nhập tính thuế = Doanh thu – Chi phí được trừ – Lỗ được kết chuyển (nếu có) + Thu nhập khác. - Thuế suất

Theo Điều 10 Luật Thuế TNDN 2008 (sửa đổi 2013):

- Thuế suất phổ thông: 20%.

- Một số trường hợp đặc biệt: 32% – 50% (dầu khí, tài nguyên quý hiếm).

- Tạm tính vs quyết toán

Tạm tính chỉ là số liệu ước tính theo quý, còn quyết toán là số liệu chính xác cuối năm. Nếu doanh nghiệp kê khai thiếu trong năm, cuối năm vẫn phải nộp bổ sung đầy đủ số thuế phát sinh.

Ưu đãi thuế thu nhập doanh nghiệp

Đây là lợi ích mà doanh nghiệp mới hoặc doanh nghiệp thuộc lĩnh vực ưu đãi không nên bỏ qua.

- Doanh nghiệp mới có được miễn/giảm thuế?

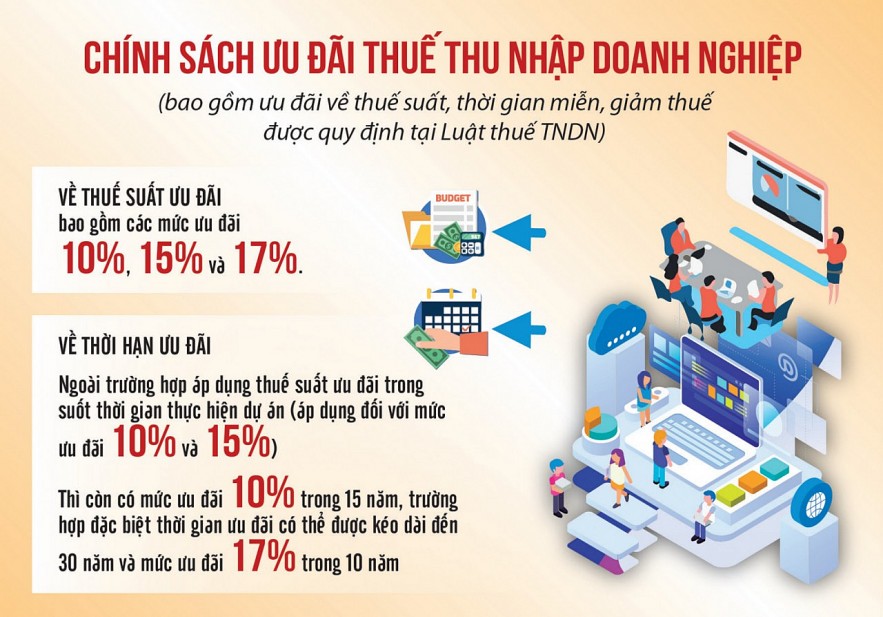

Theo Điều 15 và 16 Luật Đầu tư 2020, doanh nghiệp đầu tư vào lĩnh vực khuyến khích (giáo dục, y tế, khoa học công nghệ, môi trường…) hoặc tại địa bàn khó khăn sẽ được miễn thuế 2 năm và giảm 50% trong 4 năm tiếp theo. - Thuế suất ưu đãi

Theo Điều 13 Luật Thuế TNDN, một số dự án được hưởng thuế suất 10% trong 15 năm, hoặc 17% trong 10 năm, thay vì 20% phổ thông.

- Thủ tục áp dụng ưu đãi

Doanh nghiệp phải đăng ký ưu đãi ngay từ khi kê khai thuế lần đầu để được cơ quan thuế ghi nhận. Nếu bỏ sót, doanh nghiệp sẽ không được áp dụng ưu đãi sau này.

Khai thác đúng chính sách ưu đãi giúp doanh nghiệp tiết kiệm hàng tỷ đồng chi phí thuế mỗi năm.

Xem thêm: Kê khai và nộp thuế GTGT: Hướng dẫn A-Z từ chuyên gia

Hồ sơ, quy trình và dịch vụ kê khai thuế TNDN

Nhiều doanh nghiệp chọn thuê dịch vụ thay vì tự làm vì sự phức tạp trong thủ tục.

- Hồ sơ cần chuẩn bị

Bao gồm: Giấy chứng nhận đăng ký kinh doanh, chứng từ kế toán, sổ sách, hợp đồng, hóa đơn GTGT, bảng lương, báo cáo tài chính… - Dịch vụ kê khai thuế TNDN gồm những gì?

Thông thường, gói dịch vụ trọn gói bao gồm: hạch toán chứng từ, lập tờ khai tạm tính hàng quý, quyết toán thuế cuối năm, lập báo cáo tài chính, làm việc với cơ quan thuế khi cần. - Quy trình thực hiện

- Tiếp nhận chứng từ.

- Hạch toán và kiểm tra hợp lệ.

- Lập tờ khai theo quy định.

- Nộp tờ khai và theo dõi nghĩa vụ thuế.

- Tư vấn tối ưu chi phí hợp pháp cho doanh nghiệp.

- Lợi ích thuê dịch vụ chuyên nghiệp

- Tiết kiệm chi phí so với thuê kế toán toàn thời gian.

- Đảm bảo tuân thủ pháp luật, tránh rủi ro.

- Được tư vấn tối ưu chi phí hợp lệ để giảm số thuế phải nộp.

Xem thêm: Hướng dẫn kê khai thuế lần đầu cho doanh nghiệp và hộ kinh doanh

Rủi ro và xử phạt liên quan đến kê khai thuế TNDN

Một trong những lý do doanh nghiệp tìm đến dịch vụ là để tránh sai sót dẫn đến bị xử phạt.

Các lỗi thường gặp

- Không kê khai doanh thu đầy đủ.

- Hạch toán chi phí không hợp lệ.

- Kê khai sai mẫu biểu.

- Chậm nộp hồ sơ, chậm nộp tiền thuế.

Mức xử phạt

Theo Nghị định 125/2020/NĐ-CP:

- Phạt từ 2 – 5 triệu đồng với hành vi nộp chậm hồ sơ khai thuế dưới 30 ngày.

- Phạt 20% số thuế thiếu nếu khai sai dẫn đến thiếu thuế.

- Truy thu toàn bộ số thuế còn thiếu kèm tiền chậm nộp 0,03%/ngày.

Thanh tra, kiểm tra thuế

- Nếu kê khai sai, doanh nghiệp có thể bị đưa vào danh sách kiểm tra, thanh tra thuế, ảnh hưởng đến uy tín và hoạt động kinh doanh.

- Dịch vụ kê khai thuế giúp gì?

Kế toán chuyên nghiệp sẽ rà soát chứng từ, đối chiếu với quy định để đảm bảo doanh nghiệp kê khai đúng, đủ, giảm thiểu rủi ro bị xử phạt.

Xem thêm: Quy Định Báo Cáo Thuế Mới Nhất 2025

Kết luận

Qua bài viết trên, có thể thấy kê khai thuế thu nhập doanh nghiệp (TNDN) là một quy trình phức tạp, liên quan đến nhiều loại hồ sơ, biểu mẫu, quy định pháp lý chặt chẽ. Nếu không am hiểu, doanh nghiệp rất dễ mắc lỗi và bị xử phạt nặng. Chính vì vậy, việc lựa chọn dịch vụ kê khai thuế chuyên nghiệp không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn tối ưu chi phí, giảm thiểu rủi ro.

👉 Hãy để Luật và Kế toán An Khang đồng hành cùng bạn trong mọi vấn đề thuế. Liên hệ ngay hotline 0936 149 833 để được tư vấn miễn phí và nhận giải pháp trọn gói, an toàn cho doanh nghiệp của bạn.