Quy định mới về đối tượng không chịu thuế nhập khẩu hàng hóa theo Nghị định 181

-

-

22/08/2025

Chia sẻ:

Trong hoạt động thương mại quốc tế, đối tượng không chịu thuế nhập khẩu là vấn đề được nhiều doanh nghiệp, tổ chức và cá nhân đặc biệt quan tâm. Việc xác định đúng hàng hóa nào được miễn thuế hoặc không thuộc diện chịu thuế nhập khẩu không chỉ giúp tiết kiệm chi phí mà còn đảm bảo tuân thủ pháp luật, tránh tình trạng bị truy thu hoặc xử phạt.

Nghị định 181/2025 đã có những quy định cụ thể, làm rõ các trường hợp được miễn thuế hoặc không chịu thuế nhập khẩu. Bài viết dưới đây sẽ hướng dẫn chi tiết để bạn đọc có cái nhìn đầy đủ về vấn đề này.

Nguyên tắc xác định đối tượng không chịu thuế nhập khẩu

Theo pháp luật thuế xuất khẩu, thuế nhập khẩu, không phải mọi loại hàng hóa nhập khẩu đều bị đánh thuế. Một số trường hợp đặc biệt được miễn trừ, dựa trên cơ sở khuyến khích hợp tác quốc tế, hỗ trợ nhân đạo, phục vụ ngoại giao, hoặc nhằm bảo tồn giá trị văn hóa. Các nguyên tắc chính gồm:

- Hàng hóa phải thuộc nhóm được pháp luật quy định rõ ràng trong Nghị định 181.

- Phải nằm trong định mức miễn thuế hoặc tiêu chuẩn miễn trừ cụ thể.

- Cơ quan, tổ chức hoặc cá nhân nhập khẩu phải có hồ sơ chứng minh hợp pháp theo quy định.

Việc hiểu đúng và đầy đủ nguyên tắc này là nền tảng để doanh nghiệp và cá nhân áp dụng chính xác khi làm thủ tục hải quan.

Xem thêm: Làm thế nào để gia hạn khai thuế đúng thời hạn

Các nhóm hàng hóa thuộc đối tượng không chịu thuế nhập khẩu theo Nghị định 181

Dưới đây là phân tích chi tiết các trường hợp hàng hóa được miễn thuế nhập khẩu, dựa trên Điều 15 của Nghị định 181.

| Nhóm hàng hóa | Quy định pháp lý | Phân tích thực tiễn |

| Quà tặng cho cơ quan, tổ chức trong nước | Hàng hóa là quà tặng cho cơ quan nhà nước, tổ chức chính trị, tổ chức xã hội, đơn vị vũ trang… trong định mức miễn thuế. | Áp dụng khi có biên bản tiếp nhận, thường dành cho hoạt động hợp tác quốc tế hoặc hỗ trợ giữa các tổ chức. |

| Quà biếu, quà tặng từ nước ngoài cho cá nhân tại Việt Nam | Quà biếu, quà tặng trong định mức miễn thuế; đồ dùng của cá nhân, tổ chức nước ngoài thuộc diện miễn trừ ngoại giao; tài sản di chuyển hợp pháp. | Được miễn thuế nếu chứng minh được nguồn gốc, giá trị trong giới hạn cho phép. Ví dụ: người Việt Nam nhận quà từ thân nhân ở nước ngoài. |

| Hành lý miễn thuế của người nhập cảnh | Hàng hóa trong tiêu chuẩn hành lý miễn thuế nhập khẩu theo quy định hiện hành. | Ví dụ: khách du lịch, người Việt Nam định cư ở nước ngoài hồi hương mang theo hành lý trong hạn mức được miễn. |

| Hàng hóa phục vụ khắc phục thiên tai, dịch bệnh, chiến tranh | Hàng hóa nhập khẩu để ủng hộ, tài trợ cho công tác cứu trợ, khắc phục hậu quả thiên tai, dịch bệnh… | Cơ quan tiếp nhận phải ban hành văn bản xác nhận. Đây là cơ chế hỗ trợ nhanh chóng cho hoạt động cứu trợ nhân đạo. |

| Hàng hóa trao đổi của cư dân biên giới | Hàng hóa trong danh mục cho phép, phục vụ sản xuất – tiêu dùng của cư dân biên giới, trong định mức miễn thuế. | Quy định này nhằm thúc đẩy phát triển kinh tế vùng biên, giảm chi phí cho cư dân. |

| Di vật, cổ vật, bảo vật quốc gia | Do cơ quan nhà nước có thẩm quyền nhập khẩu, bao gồm cả ủy quyền hoặc ủy thác nhập khẩu. | Trường hợp này nhằm bảo vệ di sản văn hóa, khi Nhà nước nhập khẩu các hiện vật quý để lưu giữ, trưng bày. |

Như vậy, có thể thấy đối tượng không chịu thuế nhập khẩu không chỉ giới hạn trong quan hệ thương mại mà còn bao trùm nhiều lĩnh vực: từ ngoại giao, nhân đạo cho đến bảo tồn văn hóa.

Xem thêm: Kinh doanh dịch vụ ăn uống năm 2025 đóng thuế GTGT, thuế TNCN bao nhiêu?

Điều kiện và căn cứ pháp lý khi xác định đối tượng không chịu thuế nhập khẩu

Không phải bất kỳ hàng hóa nào cũng được xếp vào diện đối tượng không chịu thuế nhập khẩu, mà phải tuân thủ theo những quy định chi tiết trong Luật Thuế xuất khẩu, thuế nhập khẩu và Luật Thuế giá trị gia tăng.

Đặc biệt, đối với hàng hóa nhập khẩu, giá tính thuế giá trị gia tăng (GTGT) được xác định dựa trên nhiều yếu tố, bao gồm:

- Trị giá tính thuế nhập khẩu theo quy định pháp luật.

- Thuế nhập khẩu (nếu hàng hóa không được miễn).

- Các loại thuế nhập khẩu bổ sung khác theo pháp luật về quản lý ngoại thương (nếu có).

- Thuế tiêu thụ đặc biệt (đối với các mặt hàng như rượu, bia, thuốc lá, ô tô…).

- Thuế bảo vệ môi trường (nếu thuộc đối tượng chịu thuế).

Từ đó, có ba tình huống pháp lý quan trọng:

- Trường hợp hàng hóa nhập khẩu được miễn thuế nhập khẩu

→ Giá tính thuế GTGT chỉ là trị giá tính thuế nhập khẩu, không cộng thêm thuế nhập khẩu. - Trường hợp hàng hóa nhập khẩu được giảm thuế nhập khẩu

→ Giá tính thuế GTGT là trị giá tính thuế nhập khẩu + số thuế nhập khẩu sau khi đã giảm. - Trường hợp hàng hóa nhập khẩu ban đầu được miễn thuế nhập khẩu, nhưng sau đó thay đổi mục đích sử dụng dẫn đến phải nộp lại thuế nhập khẩu

→ Khi đó, doanh nghiệp phải nộp bổ sung thuế GTGT trên chính số tiền thuế nhập khẩu phát sinh thêm.

Ví dụ thực tiễn

Một doanh nghiệp nhập khẩu lô thiết bị y tế thuộc diện miễn thuế nhập khẩu để viện trợ bệnh viện công. Tuy nhiên, sau đó doanh nghiệp này chuyển mục đích sử dụng để bán thương mại. Khi đó, doanh nghiệp buộc phải nộp lại phần thuế nhập khẩu tương ứng, đồng thời phải nộp thêm thuế GTGT bổ sung tính trên số thuế nhập khẩu vừa phát sinh.

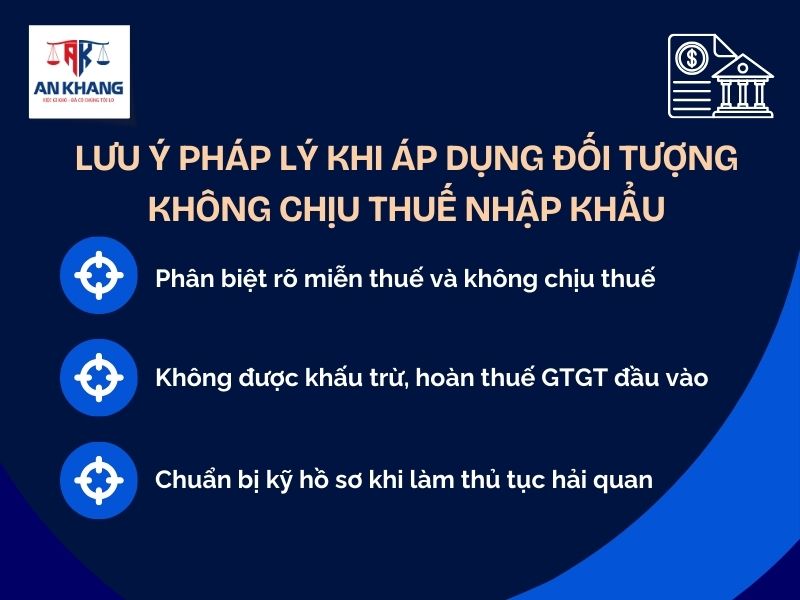

Lưu ý pháp lý khi áp dụng đối tượng không chịu thuế nhập khẩu

Trong thực tế, nhiều doanh nghiệp và cá nhân gặp khó khăn khi chứng minh hàng hóa thuộc diện miễn thuế. Do đó, cần lưu ý:

- Phân biệt rõ miễn thuế và không chịu thuế: không chịu thuế nhập khẩu nghĩa là pháp luật quy định hàng hóa đó ngay từ đầu không thuộc diện đánh thuế; trong khi miễn thuế thường áp dụng trong một số trường hợp ưu đãi hoặc chính sách khuyến khích.

- Không được khấu trừ, hoàn thuế GTGT đầu vào: theo Nghị định 181, cơ sở kinh doanh hàng hóa, dịch vụ không chịu thuế nhập khẩu thì cũng không được khấu trừ, hoàn thuế giá trị gia tăng đầu vào, trừ trường hợp áp dụng thuế suất 0%.

- Chuẩn bị kỹ hồ sơ khi làm thủ tục hải quan: mọi trường hợp đều cần tài liệu chứng minh. Ví dụ: quà tặng cần có văn bản tiếp nhận; hàng hóa cứu trợ cần có quyết định tiếp nhận của cơ quan chức năng.

- Theo dõi quy định định mức: định mức miễn thuế có thể thay đổi theo từng giai đoạn, doanh nghiệp phải thường xuyên cập nhật để tránh sai sót.

Kết luận

Việc xác định đúng đối tượng không chịu thuế nhập khẩu theo Nghị định 181 có ý nghĩa quan trọng đối với cả doanh nghiệp lẫn cá nhân. Nó giúp tiết kiệm chi phí, đồng thời đảm bảo tuân thủ đầy đủ quy định pháp luật. Để hạn chế rủi ro, doanh nghiệp nên tham khảo kỹ các điều khoản pháp lý, chuẩn bị hồ sơ đầy đủ và có thể tìm đến sự tư vấn của luật sư hoặc đơn vị chuyên môn trong các trường hợp phức tạp.

Bài viết khác