Khi Luật Thuế thu nhập doanh nghiệp 2025 chính thức có hiệu lực từ 01/10/2025, hàng loạt doanh nghiệp nhỏ và vừa sẽ đối mặt với câu hỏi cấp thiết: Liệu mình có được áp dụng thuế suất ưu đãi 15% hoặc 17% không? Câu trả lời nằm ở tổng doanh thu của kỳ tính thuế năm trước liền kề, chứ không phải theo số liệu hiện tại.

Nếu doanh nghiệp không xác định đúng tổng doanh thu theo quy định mới, không những mất ưu đãi mà còn có nguy cơ bị truy thu thuế và tiền chậm nộp.

Bài viết dưới đây của Luật & Kế toán An Khang sẽ giúp bạn hiểu rõ 4 vấn đề pháp lý quan trọng để tận dụng đúng thuế suất ưu đãi theo quy định mới.

Thuế suất ưu đãi 15% và 17% áp dụng cho những đối tượng nào?

Theo khoản 2 và khoản 3 Điều 10 Luật Thuế TNDN 2025:

- Thuế suất 15% áp dụng cho doanh nghiệp có tổng doanh thu năm không quá 3 tỷ đồng.

- Thuế suất 17% áp dụng cho doanh nghiệp có tổng doanh thu từ trên 3 tỷ đồng đến không quá 50 tỷ đồng.

Doanh thu làm căn cứ xác định thuế suất là tổng doanh thu trong kỳ tính thuế năm trước liền kề.

Ví dụ: Năm 2024 doanh nghiệp có tổng doanh thu 2,9 tỷ đồng → Năm 2025 được áp dụng thuế suất 15% (nếu không có thay đổi về điều kiện khác).

Tuy nhiên, Dự thảo tại khoản 4 Điều 18 quy định: các công ty con hoặc doanh nghiệp có quan hệ liên kết với đơn vị không đủ điều kiện sẽ không được áp dụng mức thuế suất ưu đãi này. Điều này nhằm tránh hiện tượng chia nhỏ doanh nghiệp để trốn thuế.

Xem thêm: Cập nhật Thuế GTGT mới: Doanh nghiệp cần lưu ý gì để tránh rủi ro về thuế?

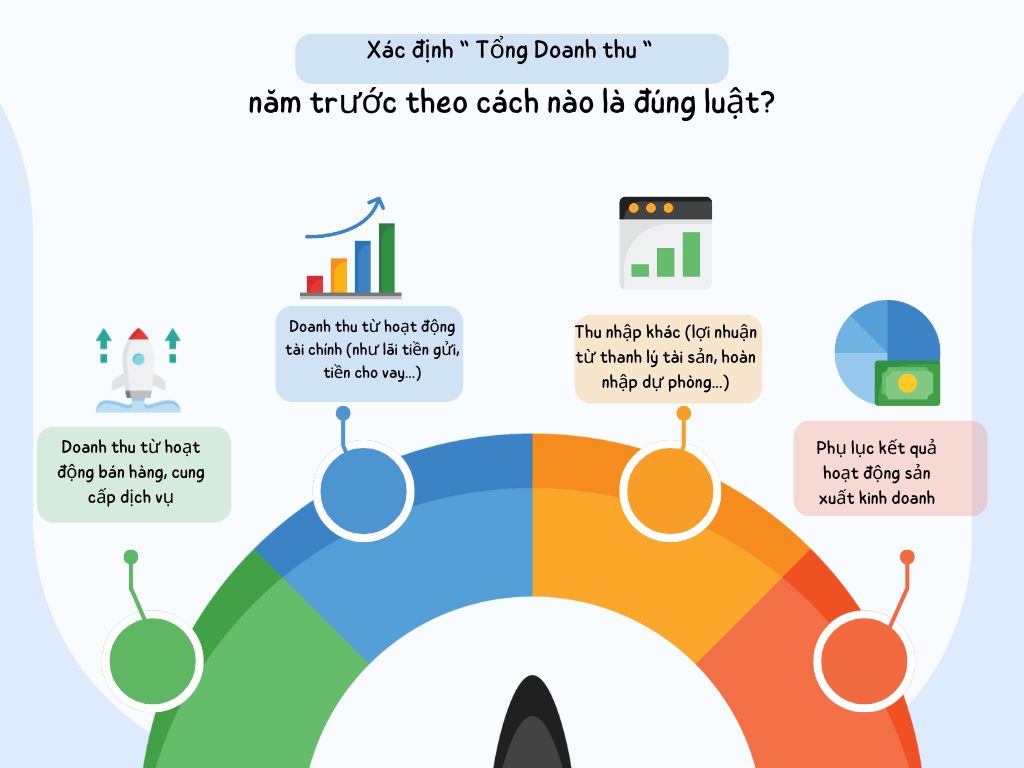

Xác định “tổng doanh thu” năm trước theo cách nào là đúng luật?

Theo Dự thảo Nghị định hướng dẫn Luật Thuế TNDN 2025, tổng doanh thu được tính gồm 3 thành phần sau:

- Doanh thu từ hoạt động bán hàng, cung cấp dịch vụ;

- Doanh thu từ hoạt động tài chính (như lãi tiền gửi, tiền cho vay…);

- Thu nhập khác (lợi nhuận từ thanh lý tài sản, hoàn nhập dự phòng…).

Tất cả các khoản trên được lấy trên Phụ lục kết quả hoạt động sản xuất kinh doanh kèm theo tờ khai quyết toán thuế thu nhập doanh nghiệp.

Doanh nghiệp cần lưu ý: nếu sai sót trong việc tổng hợp số liệu hoặc kê khai sai doanh thu năm trước → sẽ ảnh hưởng trực tiếp đến mức thuế suất áp dụng trong năm nay.

Xem thêm: Kê khai và nộp thuế GTGT: Hướng dẫn A-Z từ chuyên gia

Doanh nghiệp mới thành lập tính doanh thu thế nào để được hưởng ưu đãi?

Luật cho phép doanh nghiệp mới vẫn được áp dụng thuế suất ưu đãi 15% hoặc 17% nếu biết cách xác định doanh thu hợp lệ.

Có 2 tình huống

(1) Doanh nghiệp thành lập kỳ trước liền kề nhưng hoạt động chưa đủ 12 tháng:

→ Doanh thu được xác định theo công thức:

Doanh thu cả năm = Tổng doanh thu thực tế / số tháng hoạt động × 12

Ví dụ: Công ty hoạt động 6 tháng đầu năm 2024, đạt doanh thu 1,5 tỷ đồng. → Doanh thu quy đổi = 1,5 / 6 × 12 = 3 tỷ → đủ điều kiện áp dụng thuế suất 15%.

(2) Doanh nghiệp thành lập trong kỳ tính thuế hiện tại (năm 2025):

→ Doanh nghiệp được tạm tính thuế suất ưu đãi 15% hoặc 17% theo dự kiến doanh thu cả năm để nộp tạm quý.

Cuối năm, nếu doanh thu thực tế vượt mức dự kiến (ví dụ từ dưới 50 tỷ tăng lên 60 tỷ) → phải kê khai bổ sung và nộp thêm phần thuế chênh lệch, cộng thêm tiền chậm nộp theo Luật Quản lý thuế.

Xem thêm: Thời điểm lập hóa đơn là thời điểm phát sinh thuế GTGT

Những trường hợp bị loại khỏi diện được hưởng ưu đãi thuế suất

Theo khoản 4 Điều 18 của Dự thảo Nghị định, các doanh nghiệp có quan hệ liên kết (liên doanh, góp vốn chéo…) sẽ bị loại khỏi diện hưởng thuế suất ưu đãi 15% và 17% nếu doanh nghiệp liên kết không đủ điều kiện.

Lý do: Tránh tình trạng tách doanh nghiệp lớn thành các công ty con nhỏ để “lách luật” và áp dụng mức thuế thấp.

Ví dụ: Tập đoàn ABC có 3 công ty con, mỗi công ty đạt doanh thu 2,5 tỷ/năm. Tuy nhiên nếu các công ty này có quan hệ góp vốn hoặc kiểm soát điều hành → vẫn bị xem là một nhóm liên kết → không đủ điều kiện hưởng ưu đãi.

Xem thêm: Chính thức giảm thuế GTGT từ 10% xuống 8% từ ngày 1/7/2025

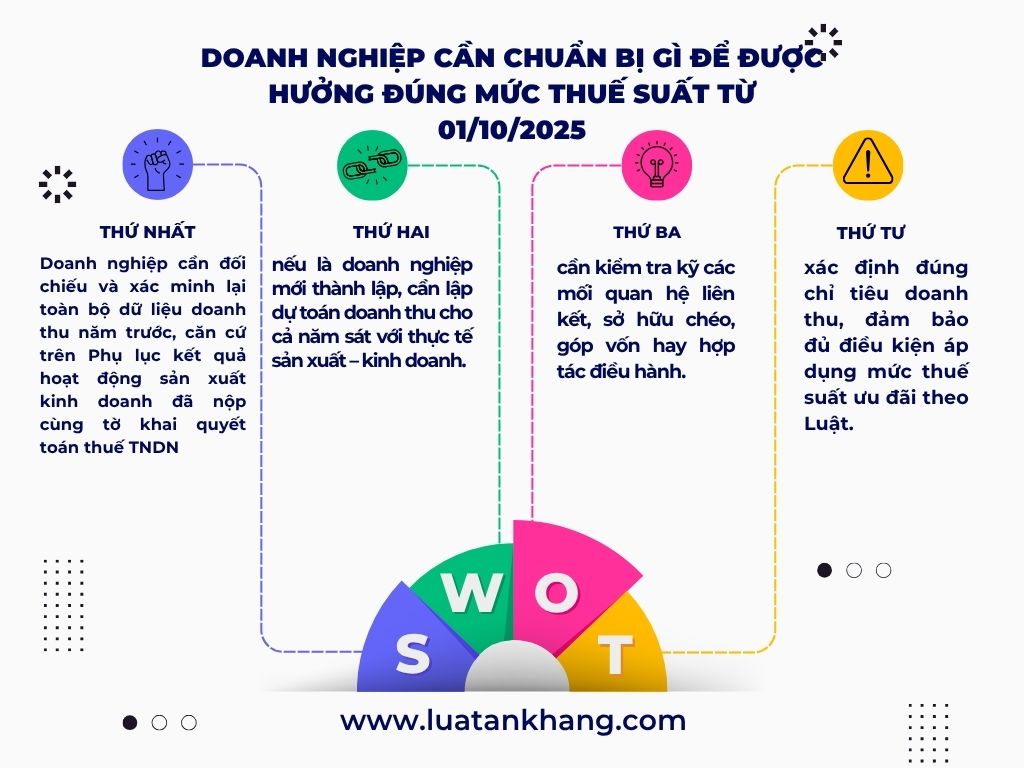

Doanh nghiệp cần chuẩn bị gì để được hưởng đúng mức thuế suất từ 01/10/2025?

Việc được hưởng thuế suất ưu đãi 15% hoặc 17% không tự động xảy ra – mà đòi hỏi doanh nghiệp phải chủ động chuẩn bị hồ sơ và rà soát số liệu kỹ lưỡng ngay từ đầu năm.

- Thứ nhất, doanh nghiệp cần đối chiếu và xác minh lại toàn bộ dữ liệu doanh thu năm trước, căn cứ trên Phụ lục kết quả hoạt động sản xuất kinh doanh đã nộp cùng tờ khai quyết toán thuế TNDN.

- Thứ hai, nếu là doanh nghiệp mới thành lập, cần lập dự toán doanh thu cho cả năm sát với thực tế sản xuất – kinh doanh. Tránh tình trạng ước lượng thấp để hưởng thuế suất 15%, rồi cuối năm bị truy thu thuế và chịu tiền chậm nộp do doanh thu thực tế vượt ngưỡng.

- Thứ ba, cần kiểm tra kỹ các mối quan hệ liên kết, sở hữu chéo, góp vốn hay hợp tác điều hành. Việc rơi vào nhóm doanh nghiệp có quan hệ liên kết với công ty không đủ điều kiện sẽ khiến doanh nghiệp bị loại khỏi danh sách được áp dụng thuế suất 15% – 17%.

- Thứ tư, để hạn chế rủi ro, doanh nghiệp nên thuê đơn vị tư vấn thuế chuyên nghiệp như Luật & Kế toán An Khang để rà soát toàn bộ hồ sơ quyết toán, xác định đúng chỉ tiêu doanh thu, đảm bảo đủ điều kiện áp dụng mức thuế suất ưu đãi theo Luật.

Chuẩn bị đầy đủ ngay từ đầu năm sẽ giúp doanh nghiệp không chỉ hưởng trọn vẹn lợi ích thuế, mà còn tránh được những rủi ro pháp lý và tài chính đáng tiếc vào cuối kỳ tính thuế.

Kết luận

Việc áp dụng thuế suất 15% hoặc 17% theo Luật Thuế TNDN 2025 tưởng chừng đơn giản nhưng lại phụ thuộc rất lớn vào cách xác định tổng doanh thu kỳ trước và bản chất pháp lý của doanh nghiệp. Nếu không hiểu đúng luật, doanh nghiệp dễ bị mất cơ hội ưu đãi hoặc đối mặt với rủi ro truy thu thuế và xử phạt.

Đừng để một sai sót nhỏ khiến doanh nghiệp bạn trả giá bằng hàng trăm triệu đồng tiền thuế. Hãy liên hệ ngay với Luật & Kế toán An Khang qua hotline 0936 149 833 để được tư vấn miễn phí và hỗ trợ quyết toán thuế tối ưu – đúng luật – đúng lợi ích.