Dịch vụ hỗ trợ giải trình là cứu cánh quan trọng cho doanh nghiệp khi nhận được thông báo kiểm tra, thanh tra thuế từ cơ quan nhà nước. Trong bối cảnh hệ thống quản lý thuế điện tử ngày càng chặt chẽ, việc bị kiểm tra thuế không còn là điều hiếm gặp.

Tuy nhiên, không ít doanh nghiệp lúng túng khi phải giải trình các sai sót về hóa đơn, chi phí, thu nhập hay hoàn thuế, dẫn đến nguy cơ bị truy thu, phạt hành chính hoặc bị đánh giá rủi ro cao trong các kỳ sau. Để hạn chế rủi ro, việc sử dụng dịch vụ hỗ trợ giải trình từ các chuyên gia thuế, kế toán và luật sư am hiểu quy định là lựa chọn thông minh.

Bài viết này của Luật An Khang sẽ giúp bạn hiểu rõ khi nào cần dịch vụ hỗ trợ giải trình, các bước chuẩn bị hồ sơ, quy trình làm việc với cơ quan thuế và kinh nghiệm giúp doanh nghiệp tự tin vượt qua thanh tra thuế một cách minh bạch và an toàn.

Khi nào doanh nghiệp cần sử dụng dịch vụ hỗ trợ giải trình

Trong thực tế, cơ quan thuế có thể tiến hành thanh tra, kiểm tra trong nhiều trường hợp khác nhau, bao gồm:

- Doanh nghiệp có biến động bất thường về doanh thu, chi phí hoặc khấu trừ thuế GTGT.

- Báo cáo thuế nhiều kỳ liên tiếp thể hiện số thuế âm hoặc đề nghị hoàn thuế lớn.

- Có chênh lệch dữ liệu giữa tờ khai thuế và hóa đơn điện tử trên hệ thống quản lý.

- Có phản ánh hoặc nghi ngờ vi phạm quy định về xuất hóa đơn, chi phí không hợp lệ, nộp chậm, khai sai.

- Kiểm tra định kỳ theo kế hoạch của cơ quan thuế.

Trong các tình huống này, doanh nghiệp thường bị yêu cầu giải trình chi tiết về doanh thu, chi phí, hợp đồng, chứng từ thanh toán và đối chiếu dữ liệu trên hệ thống thuế. Nếu không chuẩn bị kỹ hoặc phản hồi thiếu căn cứ, rủi ro bị ấn định thuế, truy thu hoặc xử phạt là rất cao.

Đó chính là lúc dịch vụ hỗ trợ giải trình trở nên cần thiết để doanh nghiệp có chuyên gia đồng hành, phân tích hồ sơ và đại diện làm việc với cơ quan thuế.

Xem thêm: Quy Định Về Kiểm Tra, Thanh Tra Báo Cáo Thuế

Nội dung công việc của dịch vụ hỗ trợ giải trình

Một dịch vụ hỗ trợ giải trình chuyên nghiệp thường thực hiện các bước sau:

Bước 1. Rà soát và đánh giá hồ sơ ban đầu

- Thu thập toàn bộ hồ sơ thuế, báo cáo tài chính, tờ khai GTGT, TNDN, TNCN, và bảng kê hóa đơn.

- Đối chiếu dữ liệu nội bộ với hệ thống thuế điện tử (eTax, hóa đơn điện tử, báo cáo tài chính gửi Bộ KHĐT).

- Phân loại sai sót: sai lệch doanh thu, khấu trừ không hợp lệ, chi phí vượt mức, hóa đơn trùng, chứng từ thiếu.

Việc rà soát ban đầu giúp xác định rủi ro cụ thể và xây dựng chiến lược giải trình phù hợp.

Bước 2. Phân tích nguyên nhân và đề xuất phương án giải trình

- Giải thích nguyên nhân khách quan (lỗi phần mềm, thay đổi chính sách, sai định khoản, chậm cập nhật chứng từ).

- Chuẩn bị tài liệu chứng minh: hợp đồng, bảng lương, báo giá, biên bản giao nhận hàng hóa, chứng từ thanh toán không dùng tiền mặt.

- Soạn bản giải trình chi tiết theo mẫu yêu cầu của cơ quan thuế, thể hiện sự hợp tác và thiện chí khắc phục.

Nếu có rủi ro sai sót, chuyên viên thuế sẽ đề xuất điều chỉnh tự nguyện, giúp doanh nghiệp giảm mức xử phạt hoặc được miễn phạt trong trường hợp tự khai bổ sung trước khi có kết luận thanh tra.

Bước 3. Đại diện làm việc và phản biện tại buổi thanh tra

Khi cơ quan thuế tiến hành làm việc trực tiếp, chuyên viên của dịch vụ hỗ trợ giải trình sẽ:

- Đại diện doanh nghiệp tiếp đoàn kiểm tra, trình bày hồ sơ, trả lời câu hỏi chuyên môn.

- Giải thích hợp lý các vấn đề về chi phí, thuế GTGT đầu vào, thuế TNDN, khấu hao tài sản cố định.

- Đề xuất cách hiểu pháp lý phù hợp với quy định mới nhất để bảo vệ quyền lợi doanh nghiệp.

- Ghi nhận biên bản làm việc và đảm bảo nội dung phản hồi được lập chính xác, đầy đủ.

Đây là giai đoạn quyết định kết quả thanh tra. Một phản biện đúng quy định và có căn cứ pháp luật có thể giúp doanh nghiệp được giảm mức truy thu hoặc hủy bỏ xử phạt nếu chứng minh được tính hợp lý của khoản khai báo.

Bước 4. Hỗ trợ xử lý sau thanh tra và khắc phục sai sót

Sau khi có kết luận thanh tra thuế, đơn vị cung cấp dịch vụ sẽ:

- Kiểm tra lại số liệu trong biên bản kết luận, xác định phần doanh nghiệp phải điều chỉnh.

- Hướng dẫn nộp bổ sung, điều chỉnh sổ sách, hạch toán lại các khoản sai lệch.

- Soạn công văn kiến nghị, khiếu nại hoặc xin giảm nhẹ xử phạt nếu có căn cứ.

- Đề xuất lộ trình khắc phục rủi ro lâu dài, như cải thiện quy trình lưu chứng từ, kiểm soát hóa đơn và cập nhật chính sách thuế mới.

Nhờ có quy trình hỗ trợ sau thanh tra, doanh nghiệp tránh lặp lại sai sót, đồng thời xây dựng hệ thống quản lý thuế minh bạch, an toàn hơn cho các kỳ tiếp theo.

Kinh nghiệm giúp giải trình hiệu quả khi bị thanh tra thuế

Giải trình với cơ quan thuế là giai đoạn “nhạy cảm” trong mọi kỳ thanh tra. Cách doanh nghiệp phản ứng, cung cấp hồ sơ và ứng xử trong quá trình này không chỉ ảnh hưởng đến kết quả xử lý vụ việc, mà còn định hình mức độ rủi ro thuế cho những năm tiếp theo. Dưới đây là những kinh nghiệm thực tiễn quan trọng giúp doanh nghiệp tự tin làm việc với đoàn thanh tra, vừa đúng quy định, vừa bảo vệ được quyền lợi hợp pháp của mình.

3.1. Giữ bình tĩnh và hợp tác minh bạch – yếu tố tâm lý và chiến lược

Trong thực tế, nhiều doanh nghiệp khi nhận thông báo thanh tra thuế thường hoang mang, lo sợ hoặc phản ứng quá mức. Một số trường hợp vì e ngại bị xử phạt nên che giấu thông tin, cung cấp hồ sơ không đầy đủ, hoặc cố tình trì hoãn việc làm việc với cơ quan thuế. Đây là sai lầm lớn.

Điều đầu tiên cần làm là giữ bình tĩnh, xem thanh tra thuế là một thủ tục hành chính bình thường. Thái độ hợp tác, cung cấp thông tin đúng quy định sẽ giúp doanh nghiệp tạo ấn tượng tốt và được cơ quan thuế đánh giá là “đối tượng tuân thủ”.

Tuy nhiên, minh bạch không có nghĩa là cung cấp quá mức cần thiết.

Nguyên tắc vàng là “chỉ cung cấp đúng và đủ”: những tài liệu, chứng từ nào được yêu cầu chính thức trong văn bản, mới cần nộp hoặc trình bày. Nếu đoàn thanh tra yêu cầu tài liệu nằm ngoài phạm vi thanh tra, doanh nghiệp có thể đề nghị bằng văn bản để đảm bảo tính hợp pháp và bảo mật dữ liệu nội bộ.

Một đội ngũ giải trình chuyên nghiệp sẽ giúp bạn kiểm soát thông tin, trả lời đúng trọng tâm, tránh bị dẫn dắt hoặc để lộ các vấn đề không cần thiết.

3.2. Chuẩn bị hồ sơ chứng từ khoa học

Cơ quan thuế đánh giá cao các doanh nghiệp có hệ thống hồ sơ, chứng từ khoa học và dễ tra cứu. Hồ sơ nên được sắp xếp theo từng kỳ khai thuế, từng sắc thuế (GTGT, TNDN, TNCN, thuế nhà thầu…) và từng đối tác, kèm bảng tổng hợp số liệu.

Một bộ hồ sơ giải trình đầy đủ thường bao gồm:

- Báo cáo tài chính và tờ khai thuế của các kỳ liên quan.

- Bảng kê hóa đơn đầu vào, đầu ra; sổ cái chi tiết doanh thu và chi phí.

- Hợp đồng, biên bản giao nhận, chứng từ thanh toán không dùng tiền mặt.

- Bảng lương, hợp đồng lao động, chứng từ bảo hiểm (nếu có yêu cầu thanh tra thuế TNCN).

- Các công văn, biên bản, thư trao đổi trước đó với cơ quan thuế.

Một lỗi phổ biến là kế toán lưu chứng từ rời rạc, không lập sổ theo dõi, hoặc để lẫn giữa kỳ này với kỳ khác, khiến việc giải trình mất nhiều thời gian và dễ bị nghi ngờ “thiếu trung thực”.

Kinh nghiệm thực tế cho thấy, khi doanh nghiệp xuất trình được hồ sơ logic, minh bạch và có sự đối chiếu khớp số, đoàn thanh tra thường giảm mức kiểm tra chi tiết và chỉ yêu cầu bổ sung ở những phần trọng yếu.

3.3. Nắm rõ quy định pháp luật liên quan – chìa khóa để phản biện đúng luật

Không ít doanh nghiệp thụ động, hoàn toàn giao việc giải trình cho bên dịch vụ mà không nắm cơ sở pháp lý. Điều này khiến việc phản hồi trở nên bị động và dễ bị áp đặt quan điểm từ cơ quan thuế.

Trước khi thanh tra, doanh nghiệp nên rà soát lại các văn bản pháp luật có liên quan, bao gồm:

- Luật Quản lý thuế 2019, đặc biệt là các điều về quyền, nghĩa vụ của người nộp thuế và thẩm quyền của cơ quan thanh tra. Luật này đã được sửa đổi, bổ sung các năm 2024–2025 để siết chặt quy trình hoàn thuế, truy thu và ấn định thuế.

- Nghị định 126/2020/NĐ-CP, quy định chi tiết về kê khai, nộp thuế, khấu trừ và xử lý vi phạm.

- Thông tư 80/2021/TT-BTC, hướng dẫn thi hành Luật Quản lý thuế, đặc biệt là phần quy trình hoàn thuế GTGT và khai bổ sung.

- Các công văn hướng dẫn của Tổng cục Thuế về những tình huống cụ thể như: hoàn thuế, khấu trừ chi phí, hóa đơn điện tử, sai sót tờ khai.

Hiểu rõ quy định giúp doanh nghiệp có lập luận vững vàng, phản biện chính xác khi có sự hiểu khác nhau giữa hai bên. Một câu trích dẫn đúng điều khoản, đúng căn cứ pháp lý thường có sức thuyết phục hơn cả một bản giải thích dài dòng.

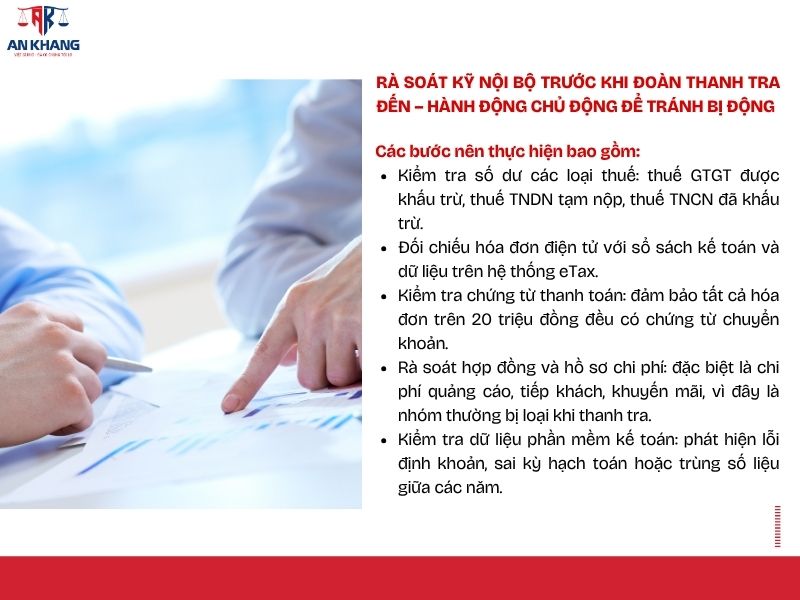

3.4. Rà soát kỹ nội bộ trước khi đoàn thanh tra đến – hành động chủ động để tránh bị động

Ngay khi nhận được thông báo thanh tra hoặc thậm chí trước đó, doanh nghiệp nên tự rà soát tổng thể hệ thống kế toán – thuế.

Các bước nên thực hiện bao gồm:

- Kiểm tra số dư các loại thuế: thuế GTGT được khấu trừ, thuế TNDN tạm nộp, thuế TNCN đã khấu trừ.

- Đối chiếu hóa đơn điện tử với sổ sách kế toán và dữ liệu trên hệ thống eTax.

- Kiểm tra chứng từ thanh toán: đảm bảo tất cả hóa đơn trên 20 triệu đồng đều có chứng từ chuyển khoản.

- Rà soát hợp đồng và hồ sơ chi phí: đặc biệt là chi phí quảng cáo, tiếp khách, khuyến mãi, vì đây là nhóm thường bị loại khi thanh tra.

- Kiểm tra dữ liệu phần mềm kế toán: phát hiện lỗi định khoản, sai kỳ hạch toán hoặc trùng số liệu giữa các năm.

Khi chủ động phát hiện sai sót, doanh nghiệp có thể nộp tờ khai bổ sung trước khi đoàn đến, theo đúng quy định tại Điều 47 Luật Quản lý thuế. Việc này thể hiện thiện chí và giúp giảm mức xử phạt hành chính xuống còn 50% so với trường hợp cơ quan thuế tự phát hiện.

3.5. Lưu ý khi ký biên bản làm việc: Nguyên tắc bảo vệ quyền lợi

Khi kết thúc mỗi buổi làm việc, đoàn thanh tra sẽ lập biên bản ghi nhận nội dung đã trao đổi, tài liệu đã cung cấp và kết quả tạm thời. Đây là tài liệu có giá trị pháp lý cao, ảnh hưởng trực tiếp đến kết luận cuối cùng.

Do đó, trước khi ký biên bản, người đại diện doanh nghiệp cần đọc kỹ toàn bộ nội dung, đặc biệt là:

- Các phần ghi nhận “doanh nghiệp thừa nhận sai sót” hoặc “đồng ý truy thu” nếu chưa được kiểm chứng, tuyệt đối không xác nhận.

- Nếu còn nội dung chưa rõ hoặc cần xác minh thêm, nên ghi ý kiến bảo lưu hoặc đề nghị “cho bổ sung tài liệu sau”.

- Trong trường hợp biên bản có thông tin không chính xác, cần lập văn bản riêng phản hồi trong vòng 5 ngày làm việc theo quy định tại khoản 2 Điều 118 Luật Quản lý thuế.

Chữ ký trên biên bản không chỉ là thủ tục hành chính, mà còn là sự xác nhận trách nhiệm pháp lý. Một chữ ký vội vàng có thể khiến doanh nghiệp mất quyền khiếu nại hoặc khiếu kiện sau này.

Ghi nhớ: Giải trình là bảo vệ mình, không phải “đối đầu” với cơ quan thuế

Quan điểm sai lầm phổ biến là xem thanh tra thuế như “cuộc đối đầu”.

Trên thực tế, giải trình thuế là một hình thức bảo vệ quyền lợi hợp pháp, giúp doanh nghiệp chứng minh tính đúng đắn của hoạt động sản xuất – kinh doanh.

Nếu doanh nghiệp chứng minh được hồ sơ minh bạch, tuân thủ đúng quy định, thái độ hợp tác thiện chí, thì kết quả thanh tra thường nhẹ nhàng, thậm chí được ghi nhận là “doanh nghiệp tuân thủ tốt”. Điều này còn giúp giảm tần suất kiểm tra trong tương lai, một lợi ích không nhỏ đối với doanh nghiệp.

Xem thêm: Thanh tra thuế? Đừng lo sợ, chuẩn bị đầy đủ ngay 07 loại hồ sơ này

Ví dụ thực tế

Tình huống 1:

Một doanh nghiệp sản xuất tại Bình Dương bị thanh tra do đề nghị hoàn thuế GTGT hơn 2 tỷ đồng. Cơ quan thuế yêu cầu giải trình 15 hóa đơn đầu vào có nghi ngờ khống. Sau khi rà soát, doanh nghiệp cung cấp hợp đồng mua bán, biên bản giao nhận, hóa đơn điện tử hợp lệ và chứng từ chuyển khoản đầy đủ. Kết quả, chỉ 2 hóa đơn bị loại, phần còn lại được chấp nhận hoàn thuế đúng quy định.

Bài học:

Khi hồ sơ chứng minh được tính thực tế của giao dịch và thanh toán đúng quy định, cơ quan thuế sẽ công nhận và không truy thu, dù trước đó có nghi ngờ.

Tình huống 2:

Một công ty thương mại nộp tờ khai chậm 5 ngày liên tiếp do nhân viên nghỉ đột xuất. Khi thanh tra, cơ quan thuế đề nghị xử phạt hành chính. Công ty đã chủ động gửi công văn giải trình kèm chứng cứ nội bộ, thể hiện việc khai và nộp bổ sung sớm, được xem xét giảm nhẹ mức phạt 50%.

Bài học:

Thái độ hợp tác và chủ động khắc phục luôn là yếu tố quan trọng giúp doanh nghiệp được xem xét giảm nhẹ hoặc miễn phạt trong quá trình thanh tra.

Tình huống 3:

Một doanh nghiệp dịch vụ xây dựng có khoản chi tiếp khách và quà tặng khách hàng lớn. Khi cơ quan thuế kiểm tra, phần chi này bị nghi ngờ vượt mức cho phép. Doanh nghiệp đã cung cấp danh sách khách hàng, biên bản họp, hợp đồng hợp tác và hóa đơn chi tiết. Sau khi đối chiếu, cơ quan thuế chấp thuận toàn bộ chi phí vì chứng minh được mục đích kinh doanh hợp lý.

Bài học:

Nếu có hồ sơ chứng minh chi tiết, chi phí tiếp khách hoặc quà tặng vẫn có thể được tính vào chi phí hợp lý hợp lệ khi quyết toán thuế.

Kết luận

Bị thanh tra thuế không có nghĩa là doanh nghiệp đã vi phạm, mà là một phần trong quá trình kiểm soát minh bạch hoạt động kinh doanh. Quan trọng là cách doanh nghiệp chuẩn bị và phản hồi. Một dịch vụ hỗ trợ giải trình chuyên nghiệp giúp doanh nghiệp phân tích hồ sơ, xác định rủi ro, lập luận vững chắc và làm việc hiệu quả với cơ quan thuế.

Khi được hỗ trợ đúng cách, doanh nghiệp không chỉ bảo vệ được quyền lợi hợp pháp mà còn nâng cao uy tín, giảm thiểu rủi ro và cải thiện hệ thống quản lý thuế nội bộ cho những kỳ sau.