Dịch vụ báo cáo thuế là lựa chọn của nhiều doanh nghiệp muốn giảm gánh nặng hành chính, nhưng ủy quyền không phải là “chuyển giao nghĩa vụ pháp lý”. Khi tờ khai bị sai, ai chịu trách nhiệm trước cơ quan thuế? Hợp đồng cần những điều khoản bắt buộc nào để doanh nghiệp được bảo vệ? Bài viết này của Luật An Khang phân tích sâu trách nhiệm pháp lý khi doanh nghiệp ủy quyền dịch vụ báo cáo thuế, căn cứ trên luật hiện hành, và đưa ra checklist pháp lý giúp bạn quyết định an toàn, giảm rủi ro truy thu, phạt hoặc tranh chấp hợp đồng.

Tổng quan: Ủy quyền dịch vụ báo cáo thuế là gì và vì sao cần lưu ý pháp lý

Nhiều doanh nghiệp thuê dịch vụ báo cáo thuế để lập tờ khai, ký điện tử, nộp hồ sơ và xử lý thông báo từ cơ quan thuế. Về bản chất đây là quan hệ dịch vụ — doanh nghiệp ủy quyền cho nhà cung cấp thực hiện một số công việc thuế thay mình. Tuy nhiên, ủy quyền không tự động miễn doanh nghiệp khỏi trách nhiệm pháp lý trước cơ quan quản lý thuế. Việc hiểu rõ ranh giới trách nhiệm giữa người nộp thuế và nhà cung cấp là bước đầu tiên để giảm rủi ro.

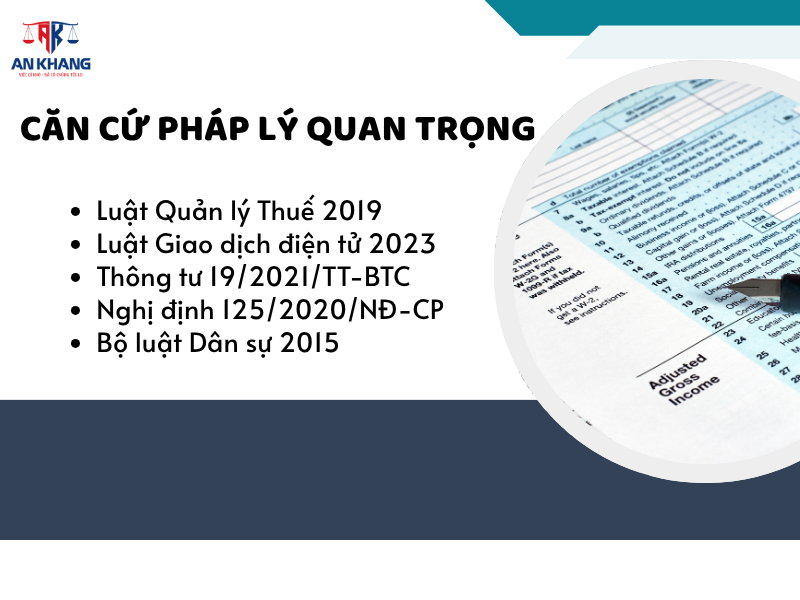

Căn cứ pháp lý quan trọng

- Luật Quản lý Thuế 2019: quy định quyền, nghĩa vụ của người nộp thuế và nguyên tắc quản lý thuế; người nộp thuế có trách nhiệm đúng về nội dung tờ khai.

- Luật Giao dịch điện tử 2023: xác định giá trị pháp lý của thông điệp dữ liệu, chữ ký điện tử và điều kiện công nhận.

- Thông tư 19/2021/TT-BTC (hướng dẫn giao dịch điện tử trong lĩnh vực thuế): quy trình đăng ký giao dịch, phân quyền, tiếp nhận chứng từ điện tử.

- Nghị định 125/2020/NĐ-CP (xử phạt vi phạm hành chính về thuế, hóa đơn): quy định mức phạt, truy thu, tiền chậm nộp khi kê khai sai.

- Bộ luật Dân sự 2015: là cơ sở đòi bồi thường giữa doanh nghiệp và nhà cung cấp nếu có thiệt hại do vi phạm hợp đồng.

Ai chịu trách nhiệm pháp lý trước cơ quan thuế?

- Theo Luật Quản lý Thuế, người nộp thuế chịu trách nhiệm chính về tính trung thực, đầy đủ và chính xác của hồ sơ kê khai; ủy quyền cho bên thứ ba không tự động chuyển nghĩa vụ này. Do đó cơ quan thuế sẽ xử lý (truy thu, phạt) theo quy định đối với người nộp thuế.

- Tuy nhiên, giữa doanh nghiệp và nhà cung cấp dịch vụ báo cáo thuế là mối quan hệ hợp đồng: nếu lỗi phát sinh do nhà cung cấp (xử lý sai, ký nhầm, gửi tờ khai lỗi do phần mềm), doanh nghiệp có quyền yêu cầu bồi thường theo hợp đồng và Bộ luật Dân sự. Vì vậy, trách nhiệm thực tế thường có hai lớp: (1) trách nhiệm đối với cơ quan thuế thuộc người nộp thuế; (2) trách nhiệm bồi thường nội bộ thuộc về nhà cung cấp nếu hợp đồng quy định như vậy.

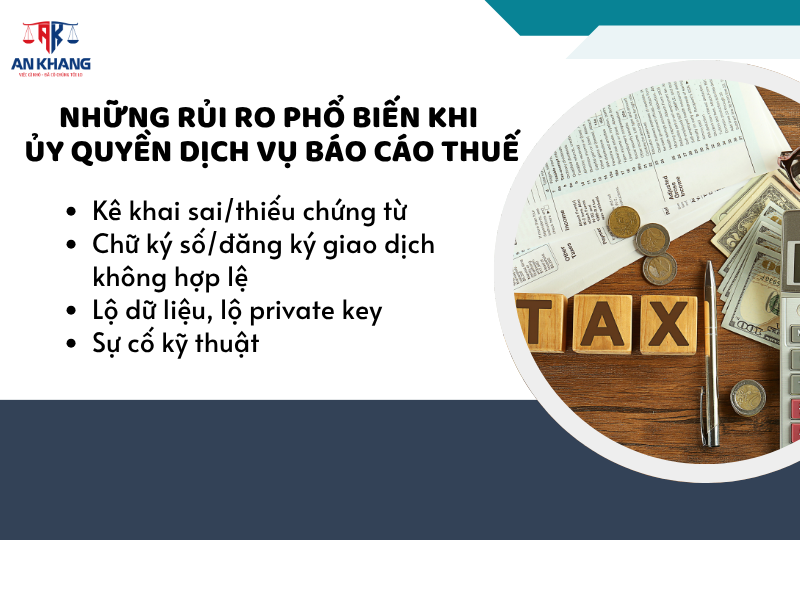

Những rủi ro phổ biến khi ủy quyền dịch vụ báo cáo thuế

- Kê khai sai/thiếu chứng từ do nhà cung cấp hiểu sai dữ liệu hoặc lỗi nhập liệu → truy thu, phạt. (xử lý theo Nghị định 125/2020).

- Chữ ký số/đăng ký giao dịch không hợp lệ (chứng thư hết hạn, chưa đăng ký với cơ quan thuế) → tờ khai bị từ chối. Thông tư 19/2021 quy định thủ tục đăng ký và nhận chứng từ điện tử.

- Lộ dữ liệu, lộ private key dẫn tới ký giả mạo; doanh nghiệp có thể mất quyền chứng minh nếu không giữ log, biên bản bàn giao. (Luật Giao dịch điện tử quy định giá trị pháp lý và điều kiện chữ ký điện tử).

- Sự cố kỹ thuật (T-VAN/Phần mềm) khiến trễ hạn nộp → tiền chậm nộp và phạt; hợp đồng cần quy định SLA và bồi thường thiệt hại.

Hợp đồng dịch vụ báo cáo thuế: những điều khoản bắt buộc phải có

Để bảo vệ doanh nghiệp, hợp đồng với nhà cung cấp dịch vụ báo cáo thuế nên tối thiểu có các điều khoản sau:

- Phạm vi dịch vụ và quyền ủy quyền: mô tả rõ loại tờ khai, nhiệm vụ ký, nộp, nhận thông báo. (tham chiếu Thông tư 19/2021 về đăng ký ủy quyền giao dịch điện tử).

- Cam kết năng lực pháp lý-kỹ thuật: nhà cung cấp dịch vụ báo cáo thuế phải chứng minh năng lực, có chứng thư số hợp lệ, phần mềm tương thích, và quy trình bảo mật khóa.

- Quy định bàn giao và lưu trữ chứng từ: biên bản bàn giao, file XML, log ký số, phiếu tiếp nhận của cơ quan thuế phải được lưu giữ và bàn giao khi yêu cầu.

- Điều khoản bồi thường và giới hạn trách nhiệm: rõ nghĩa vụ bồi thường cho các khoản truy thu, phạt, tiền chậm nộp phát sinh do lỗi nhà cung cấp; quy trình giải quyết tranh chấp.

- SLA & xử lý sự cố: cam kết thời gian khắc phục, thông báo sự cố, phương án dự phòng để tránh trễ hạn.

- Bảo mật & bảo hiểm: điều khoản bảo mật dữ liệu kế toán, trách nhiệm khi lộ dữ liệu, yêu cầu nếu có: bảo hiểm trách nhiệm nghề nghiệp.

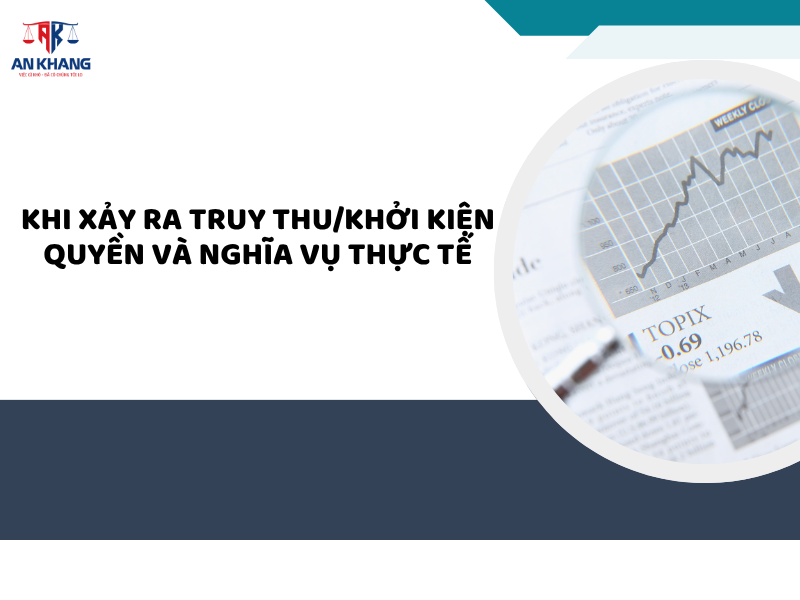

Khi xảy ra truy thu/khởi kiện: quyền và nghĩa vụ thực tế

- Trước cơ quan thuế: doanh nghiệp là đối tượng chịu truy thu/phạt; cần nộp theo quyết định của cơ quan thuế trước (sau đó có thể khiếu nại hoặc khởi kiện hành chính nếu có căn cứ).

- Với nhà cung cấp dịch vụ báo cáo thuế: doanh nghiệp có quyền yêu cầu bồi thường theo hợp đồng; nếu không thỏa, có thể khởi kiện dân sự đòi bồi thường thiệt hại dựa trên Bộ luật Dân sự.

Xem thêm: Dịch Vụ Báo Cáo Thuế: Giải Pháp Tối Ưu Cho Doanh Nghiệp Tại Việt Nam

Kết luận

Dịch vụ báo cáo thuế là giải pháp hiệu quả nếu doanh nghiệp: nhỏ/thiếu nhân sự chuyên môn, đã kiểm tra kỹ nhà cung cấp, có hợp đồng chặt chẽ và cơ chế lưu trữ chứng từ. Nếu doanh nghiệp có dữ liệu nhạy cảm hoặc muốn toàn quyền kiểm soát, nên giữ nội bộ. Điểm mấu chốt: ủy quyền không xóa bỏ nghĩa vụ trước cơ quan thuế. Vì vậy, trước khi thuê, doanh nghiệp cần thực hiện due-diligence, soạn hợp đồng với điều khoản bồi thường rõ ràng, và lưu mọi chứng cứ giao dịch điện tử. Nếu bạn đang tìm một đối tác uy tín, Luật và Kế toán An Khang luôn sẵn sàng đồng hành, cung cấp giải pháp toàn diện và an toàn. Liên hệ ngay 0936 149 833 để được tư vấn chi tiết và bảo vệ lợi ích hợp pháp của doanh nghiệp bạn.