Dịch vụ báo cáo thuế là lựa chọn phổ biến để doanh nghiệp giảm tải công việc kế toán, kê khai. Nhưng khi phát sinh sai sót, ai chịu trách nhiệm pháp lý? Doanh nghiệp có được “miễn” khi đã thuê đại lý thuế hay một hợp đồng dịch vụ báo cáo thuế có thể chuyển hết trách nhiệm đi?

Bài viết này của Luật An Khang phân tích rõ khung pháp lý hiện hành để giúp chủ doanh nghiệp hiểu rủi ro pháp lý, phân định trách nhiệm giữa doanh nghiệp và nhà cung cấp, đồng thời gợi ý các điều khoản hợp đồng thiết yếu để bảo vệ quyền lợi.

Xem thêm: Dịch Vụ Báo Cáo Thuế Là Gì? Giải Pháp Toàn Diện Cho Doanh Nghiệp

Nguyên tắc cơ bản: người nộp thuế chịu trách nhiệm chính

Theo Luật Quản lý thuế, người nộp thuế có nghĩa vụ khai báo chính xác, trung thực và chịu trách nhiệm về tính chính xác, trung thực của hồ sơ thuế (quy định tại Điều về trách nhiệm của người nộp thuế). Do đó, thuê dịch vụ báo cáo thuế không làm mất nghĩa vụ pháp lý căn bản này của doanh nghiệp trước cơ quan thuế. Nói cách khác: hợp đồng dịch vụ báo cáo thuế không tự động “chuyển” trách nhiệm hành chính hoặc trách nhiệm hình sự nếu có hành vi trốn thuế.

Ý nghĩa thực tiễn: nếu tờ khai bị xác định là khai sai dẫn đến truy thu, phạt hành chính hay truy cứu trách nhiệm hình sự (trong trường hợp trốn thuế), cơ quan thuế sẽ xử lý người nộp thuế trước. Nhà cung cấp có thể là đối tượng bị xem xét nếu có dấu hiệu đồng phạm (ví dụ giúp che giấu chứng từ) nhưng trách nhiệm chính vẫn thuộc về người nộp thuế.

Nhà cung cấp (đại lý thuế) chịu trách nhiệm gì theo pháp luật?

Đại lý thuế và tổ chức cung cấp dịch vụ làm thủ tục về thuế được quản lý và chịu trách nhiệm theo Thông tư 10/2021 (quy định điều kiện hành nghề, trách nhiệm, xử lý vi phạm). Nếu đại lý vi phạm như tiếp tay trốn thuế, giả mạo hồ sơ, cung cấp thông tin sai, cơ quan quản lý có thể đình chỉ, thu hồi chứng nhận hành nghề, thậm chí xử lý hình sự nếu cấu thành tội phạm.

Điểm quan trọng: chế tài hành chính và rủi ro nghề nghiệp của đại lý là có; tuy nhiên, chế tài đó không thay thế trách nhiệm pháp lý của doanh nghiệp trước thuế. Vì vậy, vai trò của đại lý là hỗ trợ kỹ thuật, thực hiện theo hợp đồng; trách nhiệm pháp lý cuối cùng để tránh bị xử phạt vẫn nằm ở doanh nghiệp trừ khi có chứng minh được lỗi cố ý hoặc đồng phạm của đại lý.

Trách nhiệm dân sự: bồi thường theo hợp đồng (pháp lý dân sự)

Về dân sự, hai bên có thể thỏa thuận trách nhiệm trong hợp đồng dịch vụ. Nếu nhà cung cấp vi phạm hợp đồng (ví dụ: khai sai do lỗi chuyên môn, không thông báo, mất dữ liệu), doanh nghiệp có quyền yêu cầu bồi thường thiệt hại theo quy định của Bộ luật Dân sự (quy định bồi thường thiệt hại do vi phạm hợp đồng, nguyên tắc bồi thường toàn bộ thiệt hại). Hợp đồng nên quy định rõ mức phạt vi phạm, mức bồi thường, điều kiện miễn trừ trách nhiệm, và quy trình giải quyết tranh chấp.

Lưu ý thực tế: chứng minh thiệt hại thực sự, mối quan hệ nhân quả giữa sai sót và thiệt hại và lỗi của bên cung cấp là điều kiện để yêu cầu bồi thường. Vì vậy, hợp đồng cần yêu cầu báo cáo, log công việc, lưu trữ bản sao chứng từ để làm căn cứ khi tranh chấp.

Bảo mật thông tin thuế: quyền và trách nhiệm pháp lý

Thông tin khai thuế là thông tin nhạy cảm; Luật Quản lý thuế quy định cơ quan quản lý thuế, tổ chức cung cấp dịch vụ báo cáo thuế và người liên quan phải giữ bí mật thông tin người nộp thuế (Điều về bảo mật). Doanh nghiệp cần yêu cầu nhà cung cấp ký cam kết bảo mật, quy định lưu trữ, mã hoá, quyền truy cập chữ ký số, và thủ tục khi xảy ra rò rỉ dữ liệu. Nếu đại lý để lộ dữ liệu, họ có thể chịu chế tài hành chính, trách nhiệm dân sự và bồi thường thiệt hại.

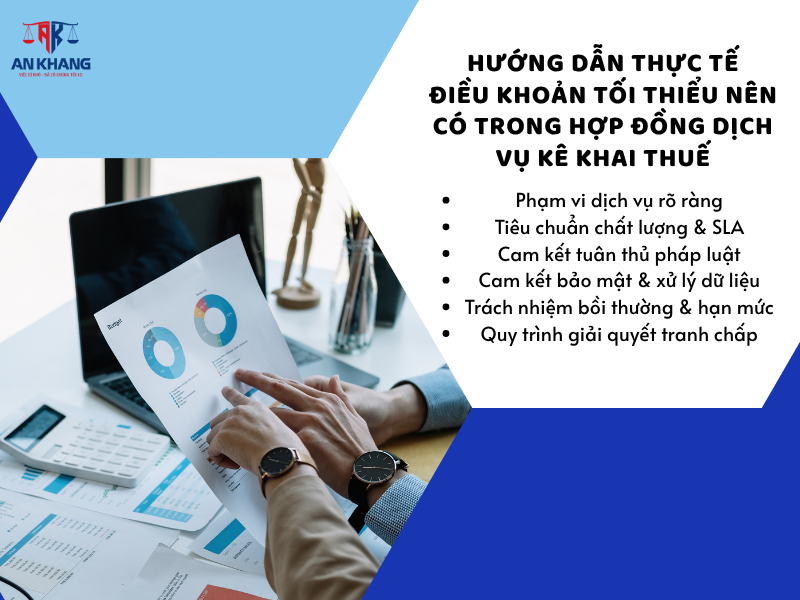

Hướng dẫn thực tế: điều khoản tối thiểu nên có trong hợp đồng dịch vụ báo cáo thuế

- Phạm vi dịch vụ rõ ràng: kê khai, nộp, lưu trữ, hỗ trợ thanh tra, đại diện ủy quyền (nếu có).

- Tiêu chuẩn chất lượng & SLA: thời hạn gửi báo cáo, thời hạn phản hồi khi phát hiện sai sót.

- Cam kết tuân thủ pháp luật: nhà cung cấp cam kết thực hiện đúng Thông tư 10/2021, sử dụng nhân sự có chứng chỉ.

- Cam kết bảo mật & xử lý dữ liệu: cách lưu trữ, mã hoá, phân quyền chữ ký số.

- Trách nhiệm bồi thường & hạn mức: mức phạt vi phạm, bồi thường thiệt hại thực tế, miễn trừ trách nhiệm trong trường hợp bất khả kháng.

- Quy trình giải quyết tranh chấp: thương lượng trước, trọng tài/tòa án, địa điểm xử lý tranh chấp.

Kết luận

Dịch vụ báo cáo thuế là công cụ hữu ích để doanh nghiệp tối ưu quy trình kế toán và giảm rủi ro do thao tác thủ công nhưng không giải phóng nghĩa vụ pháp lý của người nộp thuế. Về mặt hành chính, doanh nghiệp vẫn là chủ thể chịu trách nhiệm trước cơ quan thuế; nhà cung cấp (đại lý thuế) chịu chế tài hành nghề và có thể chịu trách nhiệm dân sự theo hợp đồng nếu vi phạm. Để bảo vệ mình, doanh nghiệp cần hợp đồng dịch vụ kê khai thuế chặt chẽ (ràng buộc trách nhiệm, bảo mật, SLA, điều khoản bồi thường) và lựa chọn đại lý có chứng chỉ, kinh nghiệm.

Nếu bạn cần hỗ trợ, gọi ngay Luật và Kế toán An Khang — hotline 0936 149 833 để được tư vấn chuyên sâu và hỗ trợ pháp lý cụ thể.