Trong quá trình kê khai thuế, rất nhiều doanh nghiệp – đặc biệt là doanh nghiệp mới thành lập – thường gặp rắc rối vì chứng từ, hóa đơn không hợp lệ, dẫn đến bị loại chi phí, không được khấu trừ thuế GTGT hoặc thậm chí bị xử phạt hành chính. Chỉ một sai sót nhỏ trong việc xuất, nhận hay lưu trữ hóa đơn cũng có thể khiến doanh nghiệp thiệt hại hàng chục triệu đồng.

Nếu bạn đang lo lắng về việc hóa đơn của mình có hợp lệ hay không, hoặc chưa rõ cách xử lý sai sót khi kê khai thuế, bài viết dưới đây của Luật và Kế toán An Khang sẽ giúp bạn hiểu rõ toàn bộ quy định về chứng từ hóa đơn khi kê khai thuế theo pháp luật mới nhất năm 2025.

CÁC QUY ĐỊNH PHÁP LÝ DOANH NGHIỆP CẦN NẮM VỮNG KHI KÊ KHAI HÓA ĐƠN

1.Hóa đơn, chứng từ hợp lệ là gì?

Theo Điều 4 Nghị định 123/2020/NĐ-CP và Điều 10 Thông tư 78/2021/TT-BTC, một hóa đơn hợp pháp, hợp lý, hợp lệ khi kê khai thuế phải đáp ứng đủ ba điều kiện:

- Được lập đúng mẫu, đúng thời điểm, có mã của cơ quan thuế (đối với hóa đơn điện tử có mã).

- Thông tin trên hóa đơn phù hợp với giao dịch thực tế: hàng hóa, dịch vụ, số tiền, mã số thuế, đơn vị cung cấp, hình thức thanh toán.

- Có chứng từ thanh toán hợp lệ, đặc biệt với hóa đơn từ 20 triệu đồng trở lên phải có chứng từ chuyển khoản qua ngân hàng.

Lưu ý: Hóa đơn viết tay, hóa đơn không có mã hoặc không được đăng ký với cơ quan thuế sẽ không được khấu trừ thuế GTGT và không tính vào chi phí hợp lý khi tính thuế TNDN.

2.Căn cứ pháp lý hiện hành

Tính đến năm 2025, các quy định về hóa đơn, chứng từ và kê khai thuế được điều chỉnh bởi:

- Nghị định 123/2020/NĐ-CP: Quy định về hóa đơn, chứng từ điện tử.

- Thông tư 78/2021/TT-BTC: Hướng dẫn triển khai hóa đơn điện tử.

- Nghị định 59/2023/NĐ-CP (sửa đổi Nghị định 123): Cập nhật bổ sung quy định mới về xử phạt vi phạm hóa đơn.

Theo đó, mọi doanh nghiệp và hộ kinh doanh (trừ trường hợp đặc biệt ở vùng không có hạ tầng CNTT) bắt buộc sử dụng hóa đơn điện tử khi phát sinh bán hàng hóa, cung cấp dịch vụ.

3.Thời điểm lập hóa đơn và kê khai thuế

Căn cứ Điều 9 Nghị định 123/2020/NĐ-CP, thời điểm lập hóa đơn được xác định như sau:

- Đối với bán hàng hóa: thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua.

- Đối với cung ứng dịch vụ: thời điểm hoàn thành dịch vụ hoặc thu tiền (nếu thu trước).

Doanh nghiệp không được lập hóa đơn lùi ngày, và không được kê khai hóa đơn sai kỳ. Nếu lập sai thời điểm, doanh nghiệp có thể bị phạt từ 4 – 8 triệu đồng theo Điều 24 Nghị định 125/2020/NĐ-CP.

CÁC VẤN ĐỀ THỰC HÀNH VÀ XỬ LÝ SAI SÓT KHI KÊ KHAI HÓA ĐƠN

- Xử lý hóa đơn sai sót

Theo Điều 19 Nghị định 123/2020/NĐ-CP, khi phát hiện hóa đơn điện tử có sai sót:

- Nếu chưa gửi cho người mua, người bán được hủy và lập lại hóa đơn mới.

- Nếu đã gửi cho người mua, phải lập hóa đơn điều chỉnh hoặc hóa đơn thay thế và gửi thông báo (mẫu 04/SS-HĐĐT) đến cơ quan thuế.

Lưu ý: Việc kê khai thuế phải căn cứ theo hóa đơn điều chỉnh cuối cùng. Sai sót không điều chỉnh kịp thời có thể dẫn đến kê khai thiếu – thừa thuế GTGT, bị xử phạt theo Điều 16 Nghị định 125/2020/NĐ-CP.

- Hóa đơn đầu vào không hợp lệ

Hóa đơn đầu vào sẽ bị loại khỏi chi phí hợp lý và không được khấu trừ thuế GTGT nếu rơi vào các trường hợp sau (theo Điều 14 Thông tư 219/2013/TT-BTC):

- Hóa đơn không có mã của cơ quan thuế hoặc không tra cứu được trên hệ thống.

- Hóa đơn phát hành bởi doanh nghiệp bỏ trốn, ngừng hoạt động, giải thể.

- Hóa đơn ghi sai mã số thuế, tên công ty hoặc giá trị không khớp với chứng từ giao dịch.

- Không có chứng từ thanh toán không dùng tiền mặt đối với hóa đơn có giá trị từ 20 triệu đồng trở lên.

Do đó, doanh nghiệp cần đối chiếu, xác minh hóa đơn trên hệ thống hóa đơn điện tử của Tổng cục Thuế trước khi kê khai.

- Chứng từ thanh toán kèm theo hóa đơn

Theo Điều 15 Thông tư 219/2013/TT-BTC, để được khấu trừ thuế GTGT đầu vào, doanh nghiệp phải có:

- Hóa đơn hợp lệ; và

- Chứng từ thanh toán qua ngân hàng (nếu hóa đơn ≥ 20 triệu đồng).

Trường hợp hóa đơn dưới 20 triệu đồng, doanh nghiệp có thể thanh toán bằng tiền mặt, tuy nhiên phải lưu phiếu chi, phiếu thu và hợp đồng mua bán để chứng minh giao dịch.

CÁC TÌNH HUỐNG THỰC TẾ KHI KÊ KHAI HÓA ĐƠN

- Kê khai hóa đơn điện tử đầu vào – đầu ra trên hệ thống eTax

Hiện nay, doanh nghiệp kê khai qua cổng thuế điện tử (https://thuedientu.gdt.gov.vn).

Hệ thống tự động đồng bộ các hóa đơn điện tử có mã, tuy nhiên người nộp thuế vẫn cần kiểm tra tính hợp lệ của hóa đơn trước khi ghi nhận.

Nếu hệ thống không nhận diện được hóa đơn, doanh nghiệp cần kiểm tra lại mã số thuế, định dạng XML, chữ ký số, hoặc gửi yêu cầu hỗ trợ tới cơ quan thuế quản lý trực tiếp.

- Khi nào cần lập bảng kê chứng từ?

Theo Điều 5 Thông tư 78/2021/TT-BTC, trường hợp doanh nghiệp mua hàng hóa, dịch vụ của cá nhân không kinh doanh (ví dụ: nông sản, vật liệu thô, dịch vụ nhỏ lẻ), có thể lập bảng kê thu mua hàng hóa, dịch vụ theo mẫu của Bộ Tài chính kèm chứng từ chi tiền.

Bảng kê này được xem là chứng từ hợp pháp thay thế hóa đơn để được tính vào chi phí hợp lý khi kê khai thuế TNDN.

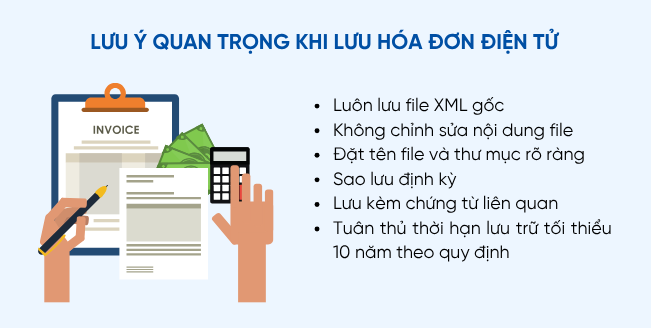

- Thời hạn lưu trữ chứng từ và hóa đơn

Theo Điều 41 Luật Kế toán 2015, chứng từ kế toán, hóa đơn điện tử phải được lưu trữ tối thiểu 10 năm.

Doanh nghiệp được phép lưu trữ bản điện tử, không bắt buộc in giấy nếu hệ thống đảm bảo an toàn dữ liệu. Tuy nhiên, trong trường hợp cơ quan thuế yêu cầu kiểm tra trực tiếp, doanh nghiệp nên chuẩn bị bản in có ký, đóng dấu để đối chiếu.

Xem thêm: Trường hợp nào không phải xuất hóa đơn mới nhất năm 2025?

CÁC RỦI RO VÀ MỨC PHẠT THƯỜNG GẶP KHI KÊ KHAI HÓA ĐƠN

Theo Nghị định 125/2020/NĐ-CP, các hành vi vi phạm liên quan đến hóa đơn, chứng từ khi kê khai thuế có thể bị xử phạt như sau:

- Phạt 2 – 5 triệu đồng: nếu nộp hồ sơ kê khai sai mẫu, sai kỳ tính thuế.

- Phạt 10 – 20 triệu đồng: nếu kê khai sai dẫn đến thiếu số thuế phải nộp hoặc tăng số thuế được hoàn.

- Phạt 4 – 8 triệu đồng: nếu lập hóa đơn sai thời điểm.

- Phạt 20 – 50 triệu đồng: nếu sử dụng hóa đơn không hợp pháp, hóa đơn giả, hoặc mua bán hóa đơn.

Cơ quan thuế hiện nay kiểm tra rất kỹ phần chứng từ, hóa đơn điện tử, vì đây là cơ sở xác định doanh thu, chi phí và thuế GTGT. Do đó, doanh nghiệp cần kiểm tra toàn bộ hóa đơn đầu vào – đầu ra trước khi kê khai thuế để tránh rủi ro pháp lý và tài chính.

Xem thêm: Hóa đơn đỏ là gì? Quy định, cách viết

CÁC TỪ KHÓA LIÊN QUAN THƯỜNG ĐƯỢC TÌM KIẾM KHI THUÊ KHAI THUẾ

Trong quá trình tra cứu quy định, doanh nghiệp thường quan tâm đến các cụm sau:

- Hóa đơn hợp lệ để kê khai thuế GTGT

- Chứng từ thanh toán không dùng tiền mặt

- Sai sót hóa đơn điện tử xử lý thế nào

- Điều kiện khấu trừ thuế GTGT đầu vào

- Thời điểm lập hóa đơn theo quy định mới

- Các lỗi thường gặp khi kê khai hóa đơn đầu vào

Việc nắm rõ các khái niệm này giúp doanh nghiệp kê khai thuế chính xác, tiết kiệm thời gian và tránh bị xử phạt.

Xem thêm: Nội dung hóa đơn điện tử: Tất tần tật những điều bạn cần biết ?

Kết luận

Có thể thấy, việc tuân thủ quy định về chứng từ hóa đơn khi kê khai thuế không chỉ giúp doanh nghiệp đảm bảo tính hợp pháp của hồ sơ thuế, mà còn bảo vệ quyền lợi về khấu trừ và chi phí được trừ. Nếu doanh nghiệp của bạn đang gặp vướng mắc trong việc xác định hóa đơn hợp lệ, xử lý sai sót hay tối ưu quy trình kê khai thuế, hãy liên hệ ngay với Luật và Kế toán An Khang qua hotline 0936 149 833. Đội ngũ chuyên viên hơn 10 năm kinh nghiệm của chúng tôi sẽ tư vấn miễn phí, hướng dẫn kê khai thuế đúng quy định, giúp doanh nghiệp bạn an tâm phát triển và tuân thủ pháp luật.