Trong hoạt động kinh doanh, kê khai thuế đúng hạn là nghĩa vụ bắt buộc với mọi doanh nghiệp. Tuy nhiên, rất nhiều doanh nghiệp — đặc biệt là doanh nghiệp mới thành lập — vì chưa quen quy trình hoặc thiếu kinh nghiệm nên kê khai thuế sai hạn, nộp chậm hoặc quên tờ khai. Hậu quả không chỉ là mất thời gian giải trình mà còn bị phạt tiền theo quy định của pháp luật thuế hiện hành. Nếu bạn đang băn khoăn kê khai thuế trễ 1 ngày có sao không, mức phạt cụ thể là bao nhiêu, hoặc làm sao để xử lý khi bị kê khai muộn, hãy cùng Luật và Kế toán An Khang tìm hiểu chi tiết trong bài viết dưới đây.

NHỮNG MỐI QUAN TÂM CHÍNH KHI KÊ KHAI THUẾ SAI HẠN

- Mức phạt cụ thể khi kê khai chậm

Theo Điều 13 Nghị định 125/2020/NĐ-CP, hành vi chậm nộp hồ sơ khai thuế được phân thành nhiều mức tùy theo số ngày trễ hạn:

- Từ 1 – 5 ngày (có tình tiết giảm nhẹ): cảnh cáo hoặc phạt từ 400.000 – 1.000.000 đồng.

- Từ 6 – 10 ngày: phạt 1.000.000 – 3.000.000 đồng.

- Từ 11 – 20 ngày: phạt 2.000.000 – 5.000.000 đồng.

- Từ 21 – 30 ngày: phạt 3.000.000 – 7.000.000 đồng.

- Từ 31 – 90 ngày: phạt 5.000.000 – 8.000.000 đồng.

- Trên 90 ngày nhưng chưa nộp hồ sơ: phạt đến 25.000.000 đồng, đồng thời có thể ấn định thuế.

Đối với các loại thuế như GTGT, TNDN, TNCN hay báo cáo tình hình sử dụng hóa đơn, mức phạt đều được áp dụng thống nhất theo quy định này.

Ngoài ra, nếu doanh nghiệp kê khai chậm kéo theo chậm nộp tiền thuế, còn bị tính tiền chậm nộp 0,03%/ngày theo Điều 59 Luật Quản lý thuế 2019.

Do đó, việc nộp tờ khai thuế trễ dù chỉ 1 ngày cũng có thể dẫn đến phạt tiền và bị tính lãi chậm nộp nếu phát sinh số thuế phải nộp.

- Các trường hợp được miễn hoặc giảm phạt

Pháp luật hiện hành cũng quy định một số trường hợp không bị xử phạt hoặc được xem xét giảm nhẹ, cụ thể tại Điều 11 Nghị định 125/2020/NĐ-CP:

- Không bị phạt nếu kê khai trễ do sự cố hệ thống thuế điện tử, thiên tai, hỏa hoạn, dịch bệnh được cơ quan thuế xác nhận.

- Doanh nghiệp mới thành lập nếu nộp tờ khai thuế đầu tiên trễ nhưng chưa phát sinh nghĩa vụ thuế, có thể được cảnh cáo thay vì phạt tiền.

Các trường hợp chủ động khai bổ sung, tự khắc phục hậu quả trước khi bị kiểm tra sẽ được giảm mức phạt hoặc miễn xử phạt.

Điều quan trọng là doanh nghiệp cần có công văn giải trình rõ ràng và bằng chứng chứng minh lý do khách quan. Luật An Khang thường hỗ trợ khách hàng soạn văn bản xin miễn phạt kê khai thuế chậm do lỗi hệ thống, giúp giảm thiểu rủi ro đáng kể.

- Phân biệt “kê khai sai hạn” và “nộp thuế chậm”

Đây là hai khái niệm nhiều người nhầm lẫn:

- Kê khai thuế sai hạn là việc không nộp tờ khai (hồ sơ khai thuế) đúng thời điểm quy định.

- Nộp thuế chậm là việc đã kê khai đúng hạn, nhưng chậm nộp tiền thuế vào ngân sách.

Theo Điều 55 và Điều 59 Luật Quản lý thuế 2019, các hành vi này được xử phạt riêng biệt:

- Kê khai trễ: phạt hành chính theo Nghị định 125/2020/NĐ-CP.

- Nộp tiền thuế trễ: bị tính tiền chậm nộp 0,03%/ngày tính từ ngày hết hạn nộp.

Cơ quan thuế xác định ngày trễ hạn dựa trên ngày ký điện tử hoặc ngày ghi nhận hồ sơ trên hệ thống eTax. Vì vậy, việc gửi tờ khai nhưng chưa ký số vẫn được xem là “chưa kê khai”.

Xem thêm: Hóa đơn điện tử hợp lệ theo quy định mới

CÁC VẤN ĐỀ THỰC TẾ DOANH NGHIỆP THƯỜNG GẶP

- Những tờ khai thường bị quên hoặc nộp trễ

Trong thực tế, những loại tờ khai dễ bị bỏ sót nhất gồm:

- Tờ khai thuế GTGT theo quý hoặc tháng.

- Tờ khai thuế TNCN (đặc biệt với doanh nghiệp ít nhân sự).

- Tờ khai tạm tính thuế TNDN quý.

- Báo cáo tình hình sử dụng hóa đơn điện tử (BC26/AC).

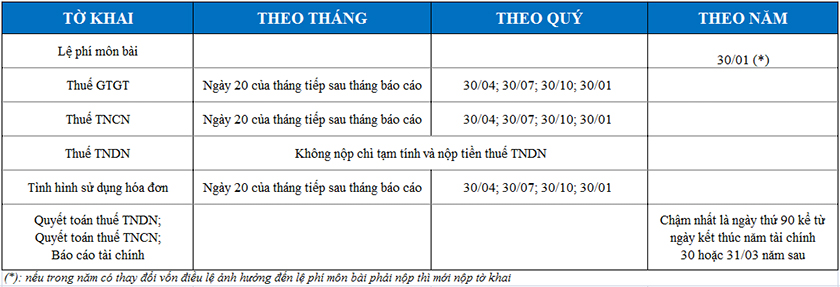

Theo Thông tư 80/2021/TT-BTC, thời hạn nộp tờ khai như sau:

- Kỳ tháng: chậm nhất ngày 20 của tháng kế tiếp.

- Kỳ quý: chậm nhất ngày 30 của tháng đầu quý sau.

- Báo cáo hóa đơn: nộp cùng kỳ kê khai thuế GTGT.

Sai sót thường gặp:

- Quên ký điện tử trước khi gửi.

- Nộp nhầm kỳ (ví dụ nộp quý II thay vì quý I).

- Đã lập file XML nhưng chưa bấm “nộp”.

Chỉ cần một lỗi nhỏ cũng khiến hệ thống ghi nhận là chưa nộp hồ sơ kê khai thuế, dẫn đến bị phạt.

- Cách xử lý khi đã kê khai sai hạn

Theo Điều 42 Nghị định 125/2020/NĐ-CP, người nộp thuế có quyền tự khắc phục và nộp phạt mà không cần chờ quyết định của cơ quan thuế. Các bước thực hiện gồm:

- Nộp lại tờ khai thuế đúng mẫu, đúng kỳ trên cổng thuế điện tử.

- Tính số ngày chậm nộp dựa trên ngày hệ thống ghi nhận để xác định mức phạt.

- Nộp tiền phạt trực tuyến qua cổng eTax hoặc ngân hàng điện tử.

- Làm công văn giải trình nếu nguyên nhân khách quan (lỗi hệ thống, mất điện, thiên tai…).

Doanh nghiệp có thể tra cứu thông báo xử phạt trong mục “Tra cứu thông báo thuế” trên hệ thống thuedientu.gdt.gov.vn. Việc tự giác nộp phạt và khắc phục sớm sẽ giúp doanh nghiệp giảm nguy cơ bị thanh tra hoặc bị ấn định thuế.

Xem thêm: Xuất hóa đơn điều chỉnh thuế suất từ 8% lên 10% như thế nào?

CĂN CỨ PHÁP LÝ HIỆN HÀNH

Các quy định về xử phạt kê khai thuế sai hạn hiện nay dựa trên các văn bản pháp luật sau:

- Nghị định 125/2020/NĐ-CP – Quy định xử phạt vi phạm hành chính về thuế và hóa đơn.

- Nghị định 91/2022/NĐ-CP – Bổ sung, điều chỉnh thời hạn kê khai, nộp thuế.

- Thông tư 80/2021/TT-BTC – Hướng dẫn thi hành Luật Quản lý thuế về kê khai và nộp thuế điện tử.

- Luật Quản lý thuế 2019 – Căn cứ chính về nghĩa vụ kê khai, nộp thuế và tính tiền chậm nộp.

Các văn bản này đang còn hiệu lực tính đến năm 2025, là cơ sở pháp lý để cơ quan thuế áp dụng xử phạt trong mọi trường hợp kê khai thuế sai hạn.

Xem thêm: Trường hợp nào không phải xuất hóa đơn mới nhất năm 2025?

RỦI RO VÀ HỆ LỤY KHI VI PHẠM NHIỀU LẦN

Nhiều doanh nghiệp chủ quan nghĩ rằng nộp chậm vài ngày không ảnh hưởng nhiều, nhưng thực tế, hậu quả có thể rất nghiêm trọng:

- Bị khóa mã số thuế nếu vi phạm liên tiếp nhiều kỳ kê khai.

- Bị liệt vào danh sách rủi ro cao, dẫn đến thanh tra thuế định kỳ.

- Bị ấn định thuế hoặc truy thu, gây thiệt hại tài chính lớn.

- Mất quyền hoàn thuế GTGT, bị xem là doanh nghiệp thiếu tuân thủ.

- Giảm uy tín khi làm việc với ngân hàng, đối tác, vì bị ghi nhận vi phạm hành chính về thuế.

Việc kê khai thuế sai hạn không chỉ là lỗi kỹ thuật, mà là hành vi vi phạm hành chính ảnh hưởng trực tiếp đến uy tín và dòng tiền của doanh nghiệp. Chính vì vậy, nhiều doanh nghiệp lựa chọn dịch vụ kê khai thuế chuyên nghiệp của Luật và Kế toán An Khang để đảm bảo an toàn, đúng hạn và đúng quy định pháp luật.

Xem thêm: Phương thức chuyển dữ liệu hóa đơn điện tử theo bảng tổng hợp

CÁC TỪ KHÓA PHỔ BIẾN DOANH NGHIỆP THƯỜNG TRA CỨU

Khi tìm hiểu về xử phạt thuế, doanh nghiệp thường quan tâm đến các cụm từ như:

- “Mức phạt kê khai thuế chậm nhất 2025”

- “Phạt kê khai thuế sai hạn bao nhiêu tiền”

- “Kê khai thuế trễ 1 ngày có sao không”

- “Phạt chậm nộp tờ khai thuế GTGT”

- “Cách xử lý khi kê khai thuế muộn”

- “Miễn phạt kê khai thuế chậm do lỗi hệ thống”

- “Thời hạn kê khai thuế điện tử”

“Phân biệt kê khai thuế chậm và nộp thuế chậm”

Việc hiểu rõ các cụm này giúp doanh nghiệp tìm đúng hướng dẫn, áp dụng đúng luật và phòng tránh rủi ro xử phạt.

Kết luận

Qua bài viết, có thể thấy rằng kê khai thuế sai hạn tuy phổ biến nhưng hậu quả pháp lý và tài chính lại không hề nhỏ. Việc nắm vững mức phạt, căn cứ pháp lý và cách khắc phục kịp thời là chìa khóa giúp doanh nghiệp tránh bị truy thu, mất uy tín hay bị liệt vào nhóm rủi ro cao.

Nếu doanh nghiệp của bạn đang gặp vướng mắc trong việc kê khai thuế, xử lý sai hạn hoặc muốn được tư vấn miễn phí về thủ tục thuế, hãy liên hệ ngay hotline 0936 149 833 của Luật và Kế toán An Khang để được chuyên viên hơn 10 năm kinh nghiệm hỗ trợ chi tiết và tận tâm.