Quy Định Báo Cáo Thuế Với Doanh Nghiệp Nhỏ Và Hộ Kinh Doanh

-

Lê Khắc Dũng

Lê Khắc Dũng -

02/10/2025

Chia sẻ:

Đối với nhiều doanh nghiệp nhỏ và hộ kinh doanh, việc tuân thủ quy định báo cáo thuế luôn là nỗi lo hàng đầu. Không ít trường hợp bị phạt do kê khai sai, nộp chậm hoặc chưa hiểu rõ nghĩa vụ thuế dẫn đến ảnh hưởng trực tiếp đến uy tín và dòng tiền kinh doanh. Vậy doanh nghiệp nhỏ và hộ kinh doanh cần thực hiện những loại báo cáo nào? Chế tài nếu vi phạm ra sao? Bài viết dưới đây của Luật & Kế toán An Khang sẽ giúp bạn hiểu rõ để tránh rủi ro pháp lý và tối ưu hoạt động kinh doanh.

Báo cáo thuế hộ kinh doanh cá thể

Nghĩa vụ thuế hộ kinh doanh

Theo Điều 51, Luật Quản lý Thuế 2019 và Điều 4, Thông tư 40/2021/TT-BTC, hộ kinh doanh cá thể có doanh thu trên 100 triệu đồng/năm bắt buộc phải kê khai và nộp thuế. Các nghĩa vụ chính bao gồm:

- Lệ phí môn bài: Căn cứ Nghị định 139/2016/NĐ-CP (sửa đổi tại Nghị định 22/2020/NĐ-CP), mức nộp từ 300.000 – 1.000.000 đồng/năm tùy doanh thu.

- Thuế giá trị gia tăng (GTGT): Nộp theo tỷ lệ % trên doanh thu.

- Thuế thu nhập cá nhân (TNCN): Xác định theo biểu thuế khoán hoặc kê khai trực tiếp.

Nếu doanh thu ≤ 100 triệu đồng/năm, hộ kinh doanh không phải nộp thuế GTGT và TNCN, chỉ cần nộp lệ phí môn bài nếu có đăng ký kinh doanh.

Phương pháp kê khai thuế

Hộ kinh doanh có thể lựa chọn 3 phương pháp kê khai, căn cứ Thông tư 40/2021/TT-BTC:

- Phương pháp khoán: Thuế do cơ quan thuế ấn định dựa trên doanh thu ước tính.

- Khai theo từng lần phát sinh: Áp dụng với hoạt động không thường xuyên, doanh thu không ổn định.

- Khai định kỳ (tháng/quý): Phù hợp hộ kinh doanh có doanh thu lớn, cần phát hành hóa đơn.

Hướng dẫn nộp báo cáo thuế

- Nộp trực tiếp tại Chi cục Thuế quản lý địa bàn.

- Nộp online qua:

- Cổng Thuế điện tử https://thuedientu.gdt.gov.vn

- Ứng dụng Etax Mobile

- Cổng Dịch vụ công Quốc gia

Thời hạn:

- Theo tháng: Ngày 20 tháng sau.

- Theo quý: Ngày cuối cùng của tháng đầu quý tiếp theo.

Hóa đơn điện tử cho hộ kinh doanh

Từ ngày 01/6/2025, theo Nghị định 70/2025/NĐ-CP (sửa đổi, bổ sung Nghị định 123/2020/NĐ-CP), hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên khi bán hàng hóa, dịch vụ trực tiếp đến người tiêu dùng sẽ bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền.

Quy định này nhằm minh bạch hoạt động kinh doanh và hạn chế gian lận thuế.

>>> Xem thêm: BÁO CÁO THUẾ LÀ GÌ? CÁC LOẠI BÁO CÁO VÀ THỜI HẠN NỘP MỚI NHẤT CHO DOANH NGHIỆP

Báo cáo thuế doanh nghiệp nhỏ

Khác với hộ kinh doanh, doanh nghiệp nhỏ bắt buộc lập báo cáo tài chính theo Luật Kế toán 2015 và Thông tư 133/2016/TT-BTC, bao gồm:

- Bảng cân đối kế toán.

- Báo cáo kết quả hoạt động kinh doanh.

- Báo cáo lưu chuyển tiền tệ.

- Thuyết minh báo cáo tài chính.

Đây là cơ sở quan trọng để cơ quan thuế kiểm tra và đối chiếu nghĩa vụ thuế của doanh nghiệp.

Nghĩa vụ thuế doanh nghiệp nhỏ

Theo Nghị định 126/2020/NĐ-CP, doanh nghiệp nhỏ phải thực hiện đầy đủ các loại thuế như doanh nghiệp vừa và lớn, bao gồm:

- Thuế giá trị gia tăng (VAT): Kê khai theo tháng hoặc quý.

- Thuế thu nhập doanh nghiệp (TNDN): Tạm nộp theo quý, quyết toán cuối năm.

- Thuế thu nhập cá nhân (TNCN): Doanh nghiệp khấu trừ trước khi trả lương cho nhân viên.

- Báo cáo tài chính cuối năm gửi cơ quan thuế và cơ quan đăng ký kinh doanh.

Ưu đãi thuế cho doanh nghiệp nhỏ và vừa

Theo Luật Hỗ trợ Doanh nghiệp nhỏ và vừa 2017, doanh nghiệp nhỏ và vừa được hưởng các chính sách hỗ trợ về tín dụng, công nghệ, mặt bằng sản xuất, thông tin và phát triển nguồn nhân lực. Riêng ưu đãi về thuế, miễn giảm thuế thu nhập doanh nghiệp được quy định trong Luật Thuế TNDN và các nghị quyết, văn bản hướng dẫn liên quan, chứ không nằm trực tiếp trong Luật Hỗ trợ DNNVV 2017.

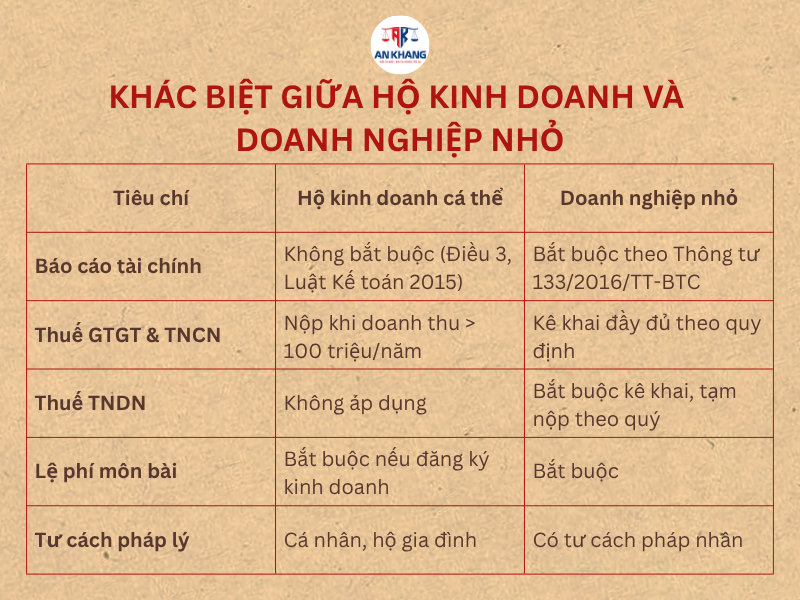

Khác biệt giữa hộ kinh doanh và doanh nghiệp nhỏ

Chế tài xử phạt khi vi phạm báo cáo thuế

Theo Nghị định 125/2020/NĐ-CP, hộ kinh doanh và doanh nghiệp nhỏ vi phạm nghĩa vụ báo cáo thuế sẽ bị xử phạt như sau:

- Phạt cảnh cáo: Chậm 1-5 ngày

- Phạt 2 – 5 triệu đồng: Chậm nộp hồ sơ khai thuế dưới 30 ngày.

- Phạt 5 – 8 triệu đồng: Chậm nộp 31 – 60 ngày.

- Phạt 8 – 15 triệu đồng: Chậm nộp 61 – 90 ngày.

- Phạt 15 – 25 triệu đồng: Nộp chậm trên 90 ngày hoặc không nộp.

Ngoài ra, người nộp thuế còn phải trả tiền chậm nộp 0,03%/ngày trên số tiền thuế nợ.

Xu hướng mới về báo cáo thuế và công nghệ

Bỏ thuế khoán từ 2026

Theo Nghị quyết 198/2025/QH15, từ 01/01/2026 sẽ chính thức bỏ thuế khoán. Hộ kinh doanh bắt buộc kê khai theo doanh thu thực tế, thay thế cách tính ấn định hiện nay.

Nộp thuế điện tử

Cả hộ kinh doanh và doanh nghiệp nhỏ được khuyến khích thực hiện nộp thuế điện tử để tiết kiệm thời gian, minh bạch và dễ dàng tra cứu.

Sử dụng phần mềm kế toán – thuế

Doanh nghiệp nhỏ nên áp dụng phần mềm kế toán để tự động hóa quy trình, giảm sai sót và đồng bộ dữ liệu khi lập báo cáo thuế và báo cáo tài chính.

Vai trò của tư vấn thuế – kế toán chuyên nghiệp

Không ít hộ kinh doanh và doanh nghiệp nhỏ vi phạm nghĩa vụ thuế do thiếu hiểu biết hoặc nhầm lẫn quy định. Việc sử dụng dịch vụ báo cáo thuế trọn gói từ các công ty uy tín như Luật & Kế toán An Khang mang lại lợi ích:

- Lập và nộp báo cáo đúng hạn, đúng luật.

- Tối ưu chi phí thuế nhờ áp dụng ưu đãi hợp pháp.

- Đại diện doanh nghiệp làm việc với cơ quan thuế.

- Cập nhật kịp thời quy định mới, tránh rủi ro pháp lý.

Kết luận

Tuân thủ quy định báo cáo thuế doanh nghiệp nhỏ và hộ kinh doanh là yêu cầu bắt buộc, gắn liền với nghĩa vụ thuế hộ kinh doanh cá thể, lập báo cáo tài chính cho doanh nghiệp nhỏ, thực hiện đúng hướng dẫn kê khai thuế hộ kinh doanh, tận dụng chính sách thuế áp dụng cho doanh nghiệp nhỏ và vừa và nắm vững thủ tục nộp thuế điện tử cho hộ kinh doanh. Đây không chỉ là trách nhiệm pháp lý mà còn là chìa khóa giúp doanh nghiệp phát triển bền vững.

Nếu bạn đang gặp khó khăn trong việc lập báo cáo thuế, hãy liên hệ ngay với Luật & Kế toán An Khang qua hotline 0936 149 833 để được tư vấn chi tiết và hỗ trợ kịp thời.

Bài viết khác