Khai thuế TNCN (thuế thu nhập cá nhân) là nghĩa vụ tài chính bắt buộc đối với mọi cá nhân có thu nhập từ hoạt động kinh doanh, dù là hộ kinh doanh truyền thống hay người bán hàng online, cho thuê tài sản hoặc làm nghề tự do.

Trong bối cảnh nền kinh tế số phát triển mạnh mẽ, việc khai thuế TNCN không chỉ giúp Nhà nước quản lý nguồn thu hiệu quả mà còn mang lại cho cá nhân nhiều lợi ích thiết thực như hợp pháp hóa thu nhập, tạo uy tín khi hợp tác, vay vốn hoặc thực hiện giao dịch tài chính lớn.

Theo quy định tại Luật Quản lý thuế 2019 và Thông tư 40/2021/TT-BTC, cá nhân có doanh thu từ 100 triệu đồng/năm trở lên từ hoạt động kinh doanh đều phải thực hiện kê khai, xác định nghĩa vụ thuế và nộp đúng hạn. Tuy nhiên, nhiều người vẫn còn lúng túng khi xác định đối tượng, cách tính thuế, thủ tục kê khai và thời hạn nộp.

Bài viết dưới đây của Luật An Khang sẽ phân tích chi tiết quy định pháp luật về khai thuế TNCN từ hoạt động kinh doanh cá nhân, hướng dẫn cách tính, phương thức nộp, cũng như những lỗi thường gặp và biện pháp khắc phục, giúp bạn hiểu đúng – làm đúng – tránh rủi ro pháp lý.

Khai thuế TNCN là gì và vì sao cá nhân kinh doanh phải thực hiện?

Khai thuế TNCN (thuế thu nhập cá nhân) là bước quan trọng giúp cơ quan thuế xác định số thu nhập chịu thuế của từng cá nhân, đặc biệt với những người có hoạt động kinh doanh độc lập, hộ kinh doanh hoặc kinh doanh online. Việc khai thuế TNCN không chỉ là nghĩa vụ tài chính bắt buộc mà còn là căn cứ pháp lý chứng minh tính hợp pháp của nguồn thu nhập cá nhân.

Theo Luật Quản lý thuế 2019 và Thông tư 40/2021/TT-BTC, mọi cá nhân có thu nhập từ hoạt động sản xuất – kinh doanh, dù có hay chưa đăng ký kinh doanh, nếu doanh thu trong năm trên 100 triệu đồng, đều phải thực hiện khai thuế TNCN và nộp thuế theo quy định.

Nhiều người vẫn lầm tưởng chỉ doanh nghiệp mới phải nộp thuế, tuy nhiên, trong thực tế, hộ kinh doanh, cá nhân bán hàng online, cho thuê nhà, làm freelancer đều nằm trong diện phải khai thuế. Mục đích của việc khai thuế không chỉ là thu ngân sách mà còn đảm bảo công bằng thuế, minh bạch hóa thu nhập và giúp cá nhân có cơ sở hợp pháp khi tham gia các giao dịch tài chính (vay vốn, mua nhà, xin visa, v.v.).

Đối tượng, ngưỡng chịu thuế và tỷ lệ tính thuế TNCN cho cá nhân kinh doanh

2.1. Đối tượng phải khai thuế TNCN

Căn cứ vào pháp luật hiện hành, các nhóm cá nhân sau đây phải thực hiện khai thuế TNCN:

| Nhóm đối tượng | Ví dụ cụ thể | Cách khai thuế TNCN áp dụng |

| Hộ kinh doanh cá thể | Cửa hàng, quán ăn, tiệm tạp hóa | Khai theo phương pháp khoán hoặc kê khai định kỳ |

| Cá nhân không đăng ký nhưng có thu nhập thường xuyên | Bán hàng online, streamer, freelancer | Khai thuế theo từng lần phát sinh |

| Cá nhân cho thuê tài sản | Cho thuê nhà, mặt bằng, phương tiện | Khai theo hợp đồng hoặc theo năm |

| Cá nhân có thu nhập vãng lai | Làm cộng tác viên bán hàng, tiếp thị | Cơ quan chi trả khấu trừ tại nguồn |

Như vậy, chỉ cần cá nhân có doanh thu trên 100 triệu đồng/năm, dù không đăng ký kinh doanh, vẫn bắt buộc khai thuế TNCN.

Xem thêm: 3 bước khai thuế dành cho cá nhân nhận thu nhập từ Google, Youtube

2.2. Cách tính thuế và tỷ lệ phần trăm cho từng ngành nghề

Để xác định số thuế phải nộp, người nộp thuế cần nắm công thức cơ bản:

Thuế TNCN phải nộp = Doanh thu chịu thuế × Tỷ lệ thuế TNCN

Tỷ lệ thuế áp dụng phụ thuộc vào lĩnh vực kinh doanh, cụ thể như sau:

| Ngành nghề kinh doanh | Tỷ lệ thuế TNCN | Ghi chú |

| Dịch vụ (ăn uống, vận tải, lưu trú, tư vấn…) | 2% | Tính trên tổng doanh thu |

| Thương mại (bán hàng hóa, đại lý) | 0,5% | Áp dụng cho cả bán online |

| Sản xuất, xây dựng, vận chuyển hàng hóa | 1% | Có hợp đồng hoặc chứng từ |

| Cho thuê tài sản | 5% | Bao gồm cho thuê nhà, xe, thiết bị |

| Dịch vụ số, nội dung sáng tạo, freelancer | 2% | Căn cứ theo hợp đồng dịch vụ |

Ví dụ: Một cá nhân cho thuê nhà với doanh thu 300 triệu đồng/năm → thuế TNCN = 300.000.000 × 5% = 15.000.000 đồng/năm.

Điểm đáng lưu ý là cơ quan thuế sẽ căn cứ doanh thu ước tính (đối với hộ khoán) hoặc doanh thu thực tế phát sinh (đối với cá nhân kê khai) để tính nghĩa vụ thuế. Việc không kê khai trung thực hoặc khai sai doanh thu có thể bị phạt 20% số thuế khai thiếu theo Nghị định 125/2020/NĐ-CP.

Quy trình khai thuế TNCN cho cá nhân kinh doanh

Quy trình khai thuế TNCN hiện nay đã được điện tử hóa, giúp cá nhân dễ dàng thực hiện mà không cần đến cơ quan thuế trực tiếp.

3.1. Bước 1 – Chuẩn bị hồ sơ khai thuế

Hồ sơ khai thuế TNCN bao gồm:

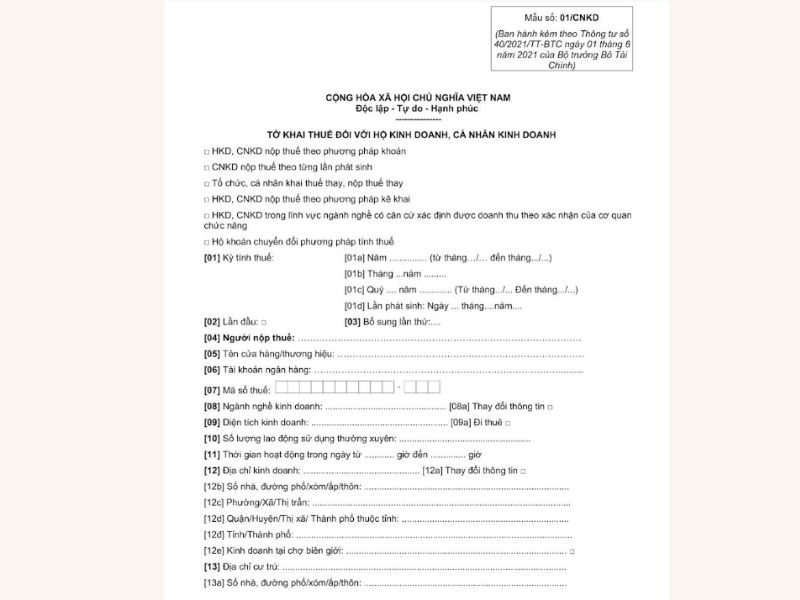

- Tờ khai mẫu 01/CNKD (ban hành kèm Thông tư 40/2021/TT-BTC).

- Giấy chứng nhận đăng ký hộ kinh doanh (nếu có).

- CMND/CCCD của người nộp thuế.

- Hợp đồng kinh doanh, hóa đơn hoặc chứng từ doanh thu.

- Giấy ủy quyền (nếu nộp thay).

Tất cả giấy tờ có thể được nộp bản điện tử qua cổng thuế.

3.2. Bước 2 – Thực hiện khai thuế TNCN

Cá nhân có thể lựa chọn 1 trong 2 hình thức:

Khai trực tuyến trên Cổng thông tin thuế điện tử:

- Truy cập https://thuedientu.gdt.gov.vn.

- Đăng ký tài khoản “Cá nhân”.

- Chọn “Khai thuế TNCN” → nhập thông tin → xác nhận điện tử.

Khai trực tiếp tại Chi cục Thuế quản lý địa bàn cư trú:

- Nộp tờ khai giấy và chứng từ kèm theo.

- Cán bộ thuế tiếp nhận, cấp biên nhận và hướng dẫn nộp tiền thuế.

3.3. Bước 3 – Nộp tiền thuế

Sau khi hoàn thành tờ khai, người nộp thuế có thể chọn một trong các hình thức:

- Nộp trực tuyến trên Cổng Thuế điện tử bằng tài khoản ngân hàng.

- Thanh toán qua ví điện tử như VNPT Pay, Viettel Money.

- Nộp tại ngân hàng, Kho bạc Nhà nước hoặc Chi cục Thuế.

3.4. Thời hạn khai và nộp thuế

| Loại hình khai thuế | Thời hạn nộp tờ khai | Thời hạn nộp tiền thuế |

| Hộ khoán theo năm | 15/12 của năm trước liền kề | Theo thông báo cơ quan thuế |

| Cá nhân phát sinh từng lần | Trong 10 ngày kể từ ngày có thu nhập | Cùng thời điểm nộp hồ sơ |

| Cho thuê tài sản | Theo hợp đồng hoặc theo năm | Theo thông báo của cơ quan thuế |

Nếu nộp chậm, cá nhân bị phạt từ 2.000.000 đến 5.000.000 đồng, đồng thời phải nộp đủ số thuế còn thiếu.

Rủi ro, xử phạt và lợi ích khi khai thuế TNCN đúng quy định

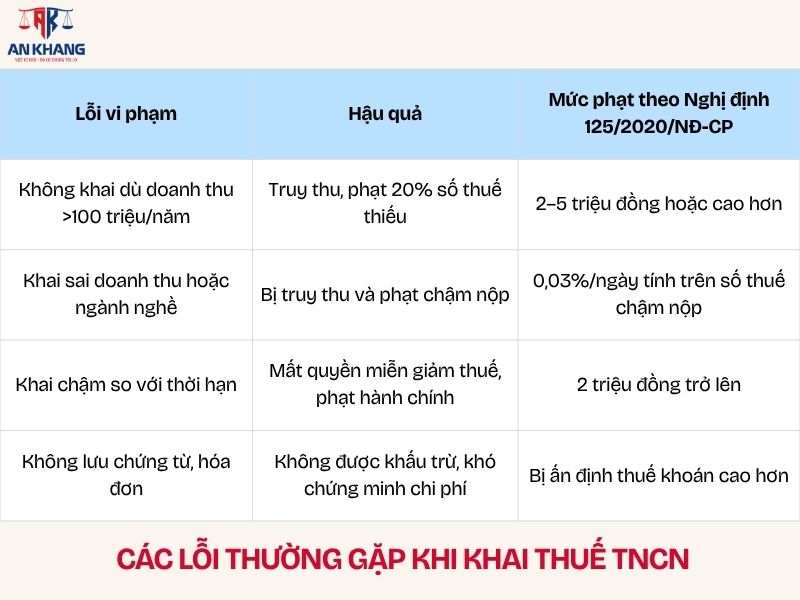

4.1. Các lỗi thường gặp khi khai thuế TNCN

Việc vi phạm nghĩa vụ khai thuế TNCN không chỉ gây thiệt hại tài chính mà còn ảnh hưởng đến uy tín của cá nhân, đặc biệt với những người kinh doanh lâu dài hoặc tham gia hợp tác với doanh nghiệp.

4.2. Lợi ích khi khai thuế TNCN đúng và đủ

Khi thực hiện đúng quy trình khai thuế TNCN, cá nhân kinh doanh nhận được nhiều lợi ích thiết thực:

- Hợp pháp hóa thu nhập: Giúp chứng minh nguồn tiền khi vay vốn, mua bất động sản hoặc xin visa.

- Tránh rủi ro xử phạt: Giảm nguy cơ bị truy thu hoặc kiểm tra đột xuất.

- Tăng uy tín kinh doanh: Được đánh giá cao khi làm việc với sàn thương mại điện tử, đối tác hoặc ngân hàng.

- Tiếp cận chính sách hỗ trợ thuế: Dễ dàng hưởng các ưu đãi, giảm thuế khi có thiên tai, dịch bệnh.

- Được bảo vệ quyền lợi pháp lý: Khi có tranh chấp hoặc kiểm tra thuế, hồ sơ khai thuế là bằng chứng hợp pháp.

Xem thêm: Dịch Vụ Kê Khai Thuế Thu Nhập Cá Nhân (TNCN) Cho Doanh Nghiệp Mới Thành Lập

Kết luận

Khai thuế TNCN là nghĩa vụ tài chính bắt buộc, nhưng đồng thời cũng là cơ hội để cá nhân kinh doanh khẳng định tính minh bạch và uy tín của mình. Trong bối cảnh chuyển đổi số, việc khai thuế không còn phức tạp như trước. Chỉ cần vài thao tác điện tử, bạn đã có thể hoàn tất quy trình một cách nhanh chóng, an toàn và hợp pháp.

Hãy chủ động cập nhật quy định mới, nắm rõ tỷ lệ thuế theo ngành nghề, và thực hiện khai thuế TNCN đúng thời hạn – đó chính là nền tảng cho một hoạt động kinh doanh bền vững và tuân thủ pháp luật.