Dịch Vụ Kê Khai Thuế Thu Nhập Cá Nhân (TNCN) Cho Doanh Nghiệp Mới Thành Lập

-

-

11/10/2025

Chia sẻ:

Nhiều chủ doanh nghiệp mới thường lo lắng về việc kê khai thuế thu nhập cá nhân (TNCN) cho nhân viên: phải làm từ khi nào, nộp theo tháng hay quý, có cần quyết toán thay cho người lao động không? Sai sót trong kê khai có thể dẫn đến phạt hành chính, truy thu, thậm chí ảnh hưởng uy tín doanh nghiệp. Nếu bạn cũng đang bối rối về vấn đề này, hãy cùng Luật và Kế toán An Khang tìm hiểu chi tiết trong bài viết dưới đây để có giải pháp an toàn và tiết kiệm nhất.

Nghĩa vụ kê khai và nộp thuế TNCN của doanh nghiệp

Ngay khi doanh nghiệp ký hợp đồng lao động và trả thu nhập chịu thuế cho nhân viên, nghĩa vụ kê khai thuế TNCN phát sinh. Theo Luật Quản lý thuế 2019 (Điều 30, 44), doanh nghiệp vừa là đơn vị trả thu nhập, vừa là tổ chức khấu trừ, kê khai và nộp thay người lao động.

- Đăng ký mã số thuế cá nhân: Khoản 5 Điều 7 Thông tư 105/2020/TT-BTC quy định doanh nghiệp có trách nhiệm đăng ký mã số thuế TNCN cho nhân viên để quản lý thu nhập và khấu trừ đúng.

- Khấu trừ khi trả lương, thưởng: Theo Điều 24 Luật Thuế TNCN 2007 (sửa đổi 2012), doanh nghiệp bắt buộc phải khấu trừ thuế trước khi chi trả thu nhập chịu thuế.

- Trường hợp lao động thời vụ, cộng tác viên: Nếu hợp đồng dưới 3 tháng hoặc chi trả không thường xuyên, theo Điều 25 Thông tư 111/2013/TT-BTC, doanh nghiệp phải khấu trừ 10% thuế TNCN trên thu nhập từ 2 triệu đồng/lần trở lên.

Dù là nhân viên chính thức hay thời vụ, doanh nghiệp đều phải khấu trừ và kê khai thuế TNCN, tránh tình trạng bỏ sót dẫn đến xử phạt.

Xem thêm: Kê khai và nộp thuế GTGT: Hướng dẫn A-Z từ chuyên gia

Quy trình kê khai thuế TNCN định kỳ

Nhiều doanh nghiệp mới thường hỏi: kê khai thuế theo tháng hay theo quý? Căn cứ Điều 8 Nghị định 126/2020/NĐ-CP, doanh nghiệp có tổng doanh thu kê khai thuế GTGT dưới 50 tỷ/năm được chọn kê khai theo quý; trên 50 tỷ phải kê khai theo tháng.

- Hồ sơ kê khai: Bao gồm Tờ khai thuế TNCN mẫu số 05/KK-TNCN và bảng kê chi tiết 05-1/BK-QTT-TNCN, quy định tại Thông tư 80/2021/TT-BTC.

- Thời hạn nộp: Điều 44 Luật Quản lý thuế 2019 nêu rõ – kê khai tháng nộp chậm nhất ngày 20 tháng sau, kê khai quý chậm nhất ngày 30 của tháng đầu quý sau.

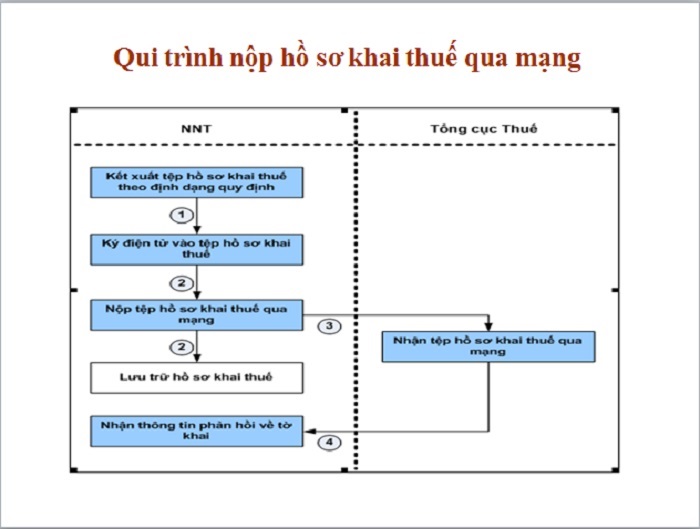

- Thực hiện online: Doanh nghiệp kê khai và nộp qua Cổng thông tin điện tử Tổng cục Thuế (https://thuedientu.gdt.gov.vn), hạn chế sai sót và tiết kiệm thời gian.

Quy trình nộp kê khai thuế

Hiểu rõ mốc thời gian và quy trình kê khai thuế giúp doanh nghiệp chủ động, tránh bị phạt vì nộp chậm hoặc sai hồ sơ.

Xem thêm: Kê khai thuế GTGT hàng tháng, hàng quý

Quyết toán thuế TNCN cuối năm

Đến cuối năm, doanh nghiệp thường lúng túng với quyết toán thuế. Vậy có bắt buộc không?

- Nghĩa vụ quyết toán: Theo Điều 21 Thông tư 92/2015/TT-BTC, doanh nghiệp phải quyết toán thuế TNCN thay cho người lao động có hợp đồng từ 3 tháng trở lên và có thu nhập tại một nơi.

- Thời hạn nộp hồ sơ: Khoản 2 Điều 44 Luật Quản lý thuế 2019 quy định hạn chót là ngày 31/3 năm sau.

- Rủi ro khi sai sót: Nếu chậm nộp hoặc khai sai, doanh nghiệp có thể bị phạt từ 2 – 25 triệu đồng theo Nghị định 125/2020/NĐ-CP. Ngoài ra, người lao động sẽ khó khăn khi hoàn thuế hoặc quyết toán bổ sung.

Quyết toán thuế TNCN

Quyết toán thuế TNCN không chỉ là nghĩa vụ pháp lý mà còn bảo vệ quyền lợi hoàn thuế của nhân viên, tránh rủi ro tài chính cho doanh nghiệp.

Phạm vi công việc của dịch vụ kê khai thuế TNCN

Đây là phần mà nhiều chủ doanh nghiệp quan tâm nhất khi tìm đến dịch vụ kê khai thuế. Một đơn vị uy tín sẽ hỗ trợ:

- Đăng ký mã số thuế cá nhân cho toàn bộ nhân viên.

- Hướng dẫn và lập bảng kê thu nhập, khấu trừ, nộp tờ khai thuế định kỳ.

- Lập hồ sơ quyết toán thuế TNCN cuối năm, bao gồm 05/QTT-TNCN và phụ lục kèm theo.

- Đại diện giải trình khi cơ quan thuế yêu cầu kiểm tra, đối chiếu.

Kê Khai Thuế TNDN

Điều này giúp doanh nghiệp giảm thiểu gánh nặng hành chính, tránh sai sót và yên tâm tập trung vào hoạt động kinh doanh chính.Chọn dịch vụ kê khai thuế TNCN đồng nghĩa với việc doanh nghiệp được “bảo hiểm pháp lý” trước những rủi ro thủ tục.

Xem thêm: Hướng dẫn kê khai thuế lần đầu cho doanh nghiệp và hộ kinh doanh

Chi phí dịch vụ kê khai thuế TNCN

Chi phí là yếu tố quyết định khi doanh nghiệp lựa chọn thuê ngoài hay tuyển kế toán nội bộ.

- Cách tính phí: Một số đơn vị tính theo số lượng nhân viên (5 – 10 người/lần kê khai), số khác tính trọn gói theo tháng/quý/năm.

- Chi phí ẩn: Cần làm rõ ngay từ đầu về phí bổ sung báo cáo, phí quyết toán năm, tránh phát sinh bất ngờ.

- So sánh: Tuyển một kế toán toàn thời gian thường tốn 8 – 12 triệu/tháng chưa kể bảo hiểm, phúc lợi. Trong khi dịch vụ kê khai thuế TNCN thường chỉ bằng 1/3 chi phí đó, lại bao gồm trọn gói hồ sơ, giải trình, cập nhật luật mới.

Dịch vụ kê khai thuế TNCN là giải pháp tối ưu cho doanh nghiệp nhỏ và vừa, tiết kiệm nhưng vẫn đảm bảo tuân thủ pháp luật.

Kết luận

Như vậy, nghĩa vụ kê khai và quyết toán thuế TNCN là trách nhiệm không thể tránh khỏi của mọi doanh nghiệp. Hiểu rõ quy định, tuân thủ thời hạn, và lựa chọn dịch vụ uy tín sẽ giúp bạn tiết kiệm thời gian, chi phí và tránh rủi ro pháp lý. Nếu bạn còn băn khoăn trong việc kê khai thuế, hãy để Luật và Kế toán An Khang đồng hành cùng doanh nghiệp của bạn.

Gọi ngay 0936 149 833 để được tư vấn miễn phí và nhận gói dịch vụ kê khai thuế TNCN trọn gói – nhanh chóng, chính xác và an toàn.

Bài viết khác