Thế nào là hóa đơn có giá trị thuế GTGT 0% và 5%? Doanh nghiệp cần biết gì để kê khai đúng và tránh bị phạt ?

Không ít doanh nghiệp hiện nay vẫn nhầm lẫn giữa hóa đơn có thuế suất 0% và hóa đơn không chịu thuế, giữa mức thuế 5% và 10%. Chỉ một sai sót nhỏ khi ghi thuế suất trên hóa đơn cũng có thể khiến bị xuất toán hồ sơ hoàn thuế, bị truy thu, thậm chí phạt hành chính lên tới hàng trăm triệu đồng.

Vậy làm thế nào để biết hàng hóa, dịch vụ của mình thuộc diện được áp thuế suất 0% hoặc 5%? Hóa đơn như thế nào mới thực sự “có giá trị” để kê khai hợp lệ, được khấu trừ hoặc hoàn thuế?

Bài viết dưới đây của Luật và Kế toán An Khang sẽ giúp bạn giải mã 4 vấn đề then chốt nhất, từ điều kiện pháp lý, cách lập hóa đơn điện tử đến các lỗi dễ bị cơ quan thuế “soi” kỹ nhất.

Điều kiện để xuất hóa đơn GTGT với mức thuế suất 0% hoặc 5%

Theo Điều 9 Luật Thuế GTGT 2024 và các điều 17–19 Nghị định 181/2025/NĐ-CP, mức thuế suất GTGT 0% và 5% chỉ được áp dụng nếu người bán đáp ứng đầy đủ các điều kiện pháp lý, chứng từ liên quan.

- Đối với thuế suất 0% (áp dụng với hàng hóa, dịch vụ xuất khẩu):

- Có hợp đồng xuất khẩu bằng văn bản.

- Có chứng từ thanh toán qua ngân hàng theo quy định tại khoản 2 Điều 17 Nghị định 181/2025/NĐ-CP.

- Có tờ khai hải quan hàng xuất khẩu đã thông quan.

Ví dụ: Công ty A bán linh kiện điện tử sang Nhật Bản, thanh toán qua ngân hàng quốc tế, có tờ khai hải quan – thì được áp thuế suất 0% và lập hóa đơn GTGT 0%.

- Đối với thuế suất 5%: Hàng hóa phải nằm trong danh mục tại Điều 19 Nghị định 181/2025/NĐ-CP như nước sạch, thuốc bảo vệ thực vật, thiết bị y tế, nhà ở xã hội…

Nếu không nằm đúng danh mục, bắt buộc phải áp 10% dù bản chất hàng hóa tương tự.

Xem thêm: Chính thức áp thuế suất thuế GTGT 0% đối với vận tải quốc tế

Cách lập hóa đơn điện tử đúng chuẩn với các mức thuế suất 0% và 5%

Một hóa đơn GTGT hợp lệ không chỉ là tờ giấy có số thuế đúng, mà còn phải phản ánh chính xác tính chất hàng hóa – dịch vụ, đúng mức thuế suất và căn cứ áp dụng.

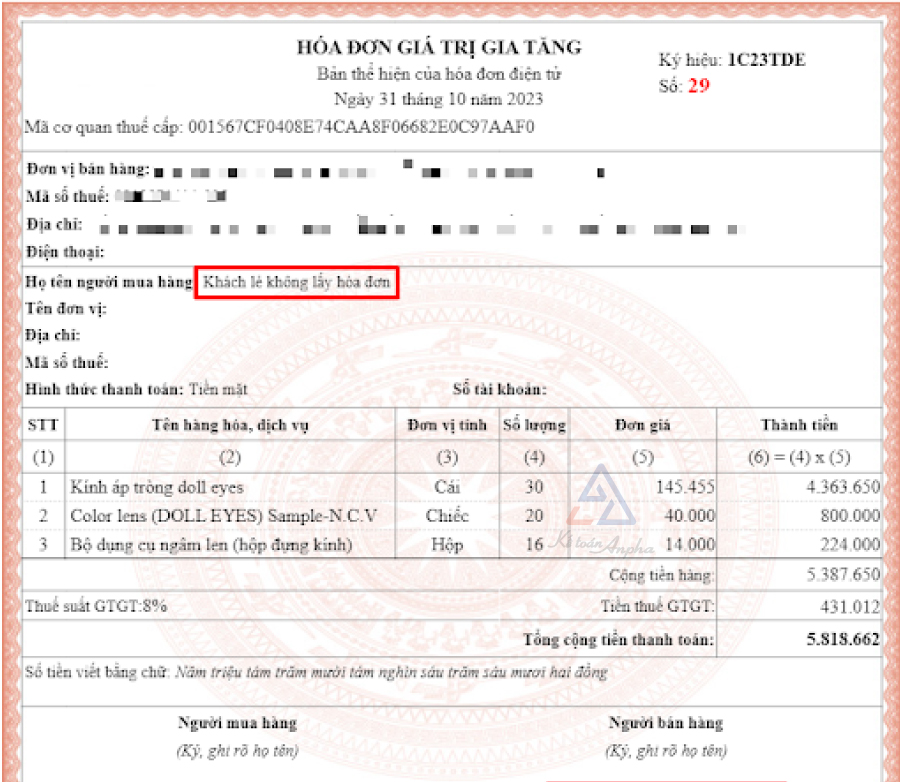

- Trên hóa đơn điện tử cần ghi rõ:

- Tên hàng hóa, dịch vụ

- Thuế suất GTGT tại dòng thuế tương ứng (ghi 0% hoặc 5%)

- Diễn giải lý do áp dụng mức thuế ưu đãi, đặc biệt với 0% (nên ghi thêm “xuất khẩu theo hợp đồng số…” hoặc “dịch vụ vận tải quốc tế”).

Ví dụ: Công ty B lập hóa đơn xuất khẩu phần mềm sang Đức, ghi:

“Dịch vụ phần mềm – cung cấp qua mạng cho đối tác Đức – thanh toán qua ngân hàng quốc tế – áp dụng thuế suất 0% theo khoản 2 Điều 17 Nghị định 181/2025/NĐ-CP.”

Lưu ý: Sai sót khi lập hóa đơn (ghi nhầm 0% thay vì 10%, thiếu diễn giải điều kiện) có thể khiến hóa đơn không đủ điều kiện hoàn thuế.

Xem thêm: Bổ sung chứng từ VAT đầu vào cho hàng xuất khẩu từ 01/7/2025

Trường hợp KHÔNG được áp thuế suất 0% hoặc 5% dù tưởng là có

Một trong những lỗi phổ biến nhất là hiểu sai điều kiện để áp mức thuế 0% hoặc 5%, dẫn đến việc kê khai nhầm, sau đó bị xuất toán.

- Không áp dụng thuế 0% cho các dịch vụ sau, dù cung cấp cho tổ chức nước ngoài:

- Dịch vụ tổ chức sự kiện, hội nghị, khách sạn tại Việt Nam.

- Dịch vụ đào tạo, quảng cáo, du lịch lữ hành tại Việt Nam.

- Dịch vụ bán hàng, phân phối trong nội địa Việt Nam, dù ký hợp đồng với tổ chức nước ngoài.

Ví dụ: Công ty C ký hợp đồng tổ chức hội thảo tại TP.HCM cho khách nước ngoài, xuất hóa đơn ghi thuế 0% → sai quy định, vì dịch vụ diễn ra tại Việt Nam → phải áp thuế 10%.

- Với mức 5%, cũng có các mặt hàng tương tự nhưng bị loại trừ, ví dụ:

- Nước khoáng đóng chai → không phải nước sạch → thuế 10%.

- Thực phẩm chức năng → không phải thuốc chữa bệnh → thuế 10%.

Xem thêm: Hoàn thuế giá trị gia tăng (GTGT) là gì? Lưu ý doanh nghiệp cần biết

Hóa đơn GTGT 0% hoặc 5% có được hoàn thuế không?

Theo Luật Quản lý thuế 2019 và Luật Thuế GTGT 2024, chỉ hóa đơn GTGT áp thuế suất 0% mới được xem xét hoàn thuế GTGT đầu vào, nếu:

- Hàng hóa – dịch vụ đầu ra được xuất khẩu thực tế.

- Doanh nghiệp không phát sinh thuế GTGT đầu ra nhưng có thuế đầu vào lớn.

- Hồ sơ hoàn thuế đầy đủ chứng từ: hóa đơn đầu vào, tờ khai hải quan, hợp đồng, chứng từ thanh toán ngân hàng.

Ví dụ: Công ty D nhập máy móc sản xuất hàng xuất khẩu, thuế đầu vào 500 triệu đồng, đầu ra 0% → được hoàn thuế 500 triệu nếu đủ điều kiện.

Hóa đơn 5% không được hoàn thuế, nhưng được khấu trừ đầu vào nếu doanh nghiệp tính thuế theo phương pháp khấu trừ.

Xem thêm:Hướng dẫn kê khai và nộp thuế điện tử bằng chữ ký số

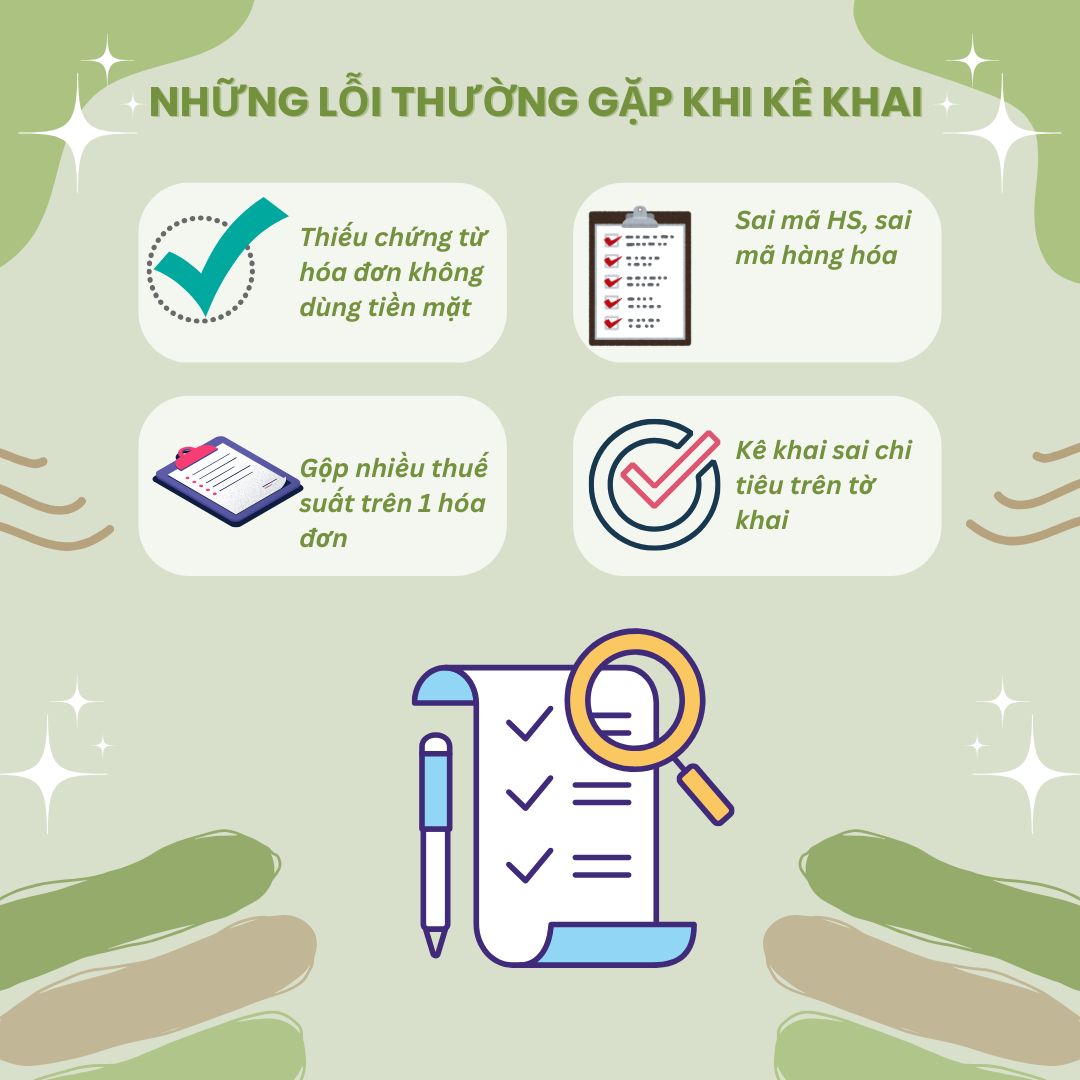

Những lỗi thường gặp khi kê khai hóa đơn 0% và 5% khiến bị truy thu hoặc không được hoàn thuế

Kê khai hóa đơn GTGT tưởng chừng là công việc hành chính đơn giản, nhưng thực tế lại là “bãi mìn” pháp lý đối với nhiều doanh nghiệp. Chỉ cần một lỗi nhỏ khi áp thuế suất 0% hoặc 5% cũng có thể khiến hồ sơ hoàn thuế bị bác, hoặc thậm chí bị truy thu hàng trăm triệu đồng sau thanh tra thuế.

Dưới đây là 4 sai sót phổ biến nhất mà kế toán và doanh nghiệp dễ mắc phải:

- Thiếu chứng từ thanh toán không dùng tiền mặt: Đối với hóa đơn thuế suất 0%, đây là điều kiện bắt buộc để được hoàn thuế. Nếu doanh nghiệp thanh toán bằng tiền mặt, hóa đơn sẽ không đủ điều kiện hoàn dù đúng bản chất xuất khẩu.

- Sai mã HS, sai tên hàng hóa: Việc ghi sai mã HS hoặc mô tả không rõ ràng khiến cơ quan thuế không xác định được mức thuế suất áp dụng. Hệ quả là hóa đơn dễ bị xuất toán, mất quyền khấu trừ hoặc hoàn thuế.

- Gộp nhiều thuế suất trên cùng hóa đơn: Một lỗi thường gặp là ghi chung hàng hóa chịu 0%, 5%, 10% vào cùng một dòng, hoặc không tách dòng rõ ràng. Điều này khiến cơ quan thuế không phân định được thuế suất, dễ dẫn đến xử phạt.

- Kê khai sai chỉ tiêu trên tờ khai thuế 01/GTGT: Một số doanh nghiệp dù xuất hóa đơn đúng vẫn ghi nhầm chỉ tiêu thuế suất hoặc không khớp số liệu giữa hóa đơn – tờ khai – báo cáo → dẫn đến sai số báo cáo thuế GTGT, bị yêu cầu điều chỉnh, giải trình hoặc truy thu.

Ví dụ điển hình: Doanh nghiệp E bán cùng lúc thiết bị y tế (thuế suất 5%) và phần mềm thương mại (thuế suất 10%), nhưng trên hóa đơn chỉ ghi “thiết bị – phần mềm”, áp chung 5% → bị cơ quan thuế xác định kê khai sai → phạt vi phạm hành chính và truy thu phần chênh lệch.

Kết luận

Hóa đơn áp thuế suất 0% hoặc 5% không đơn thuần là ghi số thuế thấp, mà cần “đủ chứng – đúng luật – đúng cách lập”. Một tờ hóa đơn sai thuế suất có thể làm “đổ bể” cả hồ sơ hoàn thuế của doanh nghiệp.

👉 Để đảm bảo hóa đơn GTGT được cơ quan thuế chấp nhận, không bị xuất toán, được khấu trừ và hoàn thuế đúng hạn, hãy liên hệ ngay với Luật và Kế toán An Khang qua hotline 0936 149 833 để được tư vấn chuyên sâu và hỗ trợ kê khai hóa đơn, lập báo cáo thuế chính xác, hiệu quả.