Công ty kế toán dịch vụ đã trở thành xu hướng tất yếu khi doanh nghiệp ngày càng chịu nhiều áp lực về tuân thủ pháp luật, tối ưu chi phí và quản trị tài chính minh bạch.

Tuy nhiên, một thực tế quan trọng mà nhiều chủ doanh nghiệp bỏ qua là: Kế toán cho ngành sản xuất không thể giống kế toán cho ngành thương mại hay xây dựng. Lựa chọn một công ty kế toán dịch vụ không am hiểu đặc thù ngành nghề của bạn có thể dẫn đến sai sót nghiêm trọng, từ tính sai giá vốn đến vi phạm các quy định thuế chuyên biệt.

Việc lựa chọn công ty kế toán dịch vụ theo ngành nghề là quyết định chiến lược. Bài viết này sẽ phân tích sâu các đặc thù kế toán của bốn nhóm ngành phổ biến, chỉ ra những rủi ro thường gặp và tiêu chí đánh giá cần thiết để bạn tìm được đối tác chuyên môn, giúp doanh nghiệp an tâm phát triển.

Phân tích đặc thù kế toán và rủi ro theo ngành nghề

Mỗi ngành nghề kinh doanh đòi hỏi công ty kế toán dịch vụ phải có quy trình, định mức và kinh nghiệm xử lý giao dịch hoàn toàn khác nhau.

| Nhóm ngành | Đặc thù kế toán cốt lõi | Rủi ro nghiệp vụ thường gặp |

| Thương mại & dịch vụ (Bán lẻ) | Ghi nhận doanh thu, quản lý tồn kho, hạch toán giá vốn linh hoạt theo phương pháp nhập trước xuất trước (FIFO) hoặc bình quân. | Sai sót tồn kho thực tế, không chứng minh được nguồn gốc hàng hóa, hạch toán sai chi phí chiết khấu/khuyến mại. |

| Sản xuất & gia công | Tính giá thành sản phẩm, phân bổ chi phí nguyên vật liệu, nhân công, khấu hao tài sản cố định. | Tính sai giá thành (yếu tố cốt lõi quyết định lợi nhuận), phân bổ chi phí không hợp lý, thiếu định mức sản xuất. |

| Xây dựng & lắp đặt | Hạch toán theo hợp đồng dài hạn, nghiệm thu theo giai đoạn, quản lý chi phí công trình dở dang, thủ tục hồ sơ quyết toán. | Thiếu hồ sơ quyết toán (biên bản nghiệm thu, bảng lương nhân công thực tế), hạch toán sai thời điểm ghi nhận doanh thu theo tiến độ công trình. |

| Xuất nhập khẩu (XNK) | Hạch toán tỷ giá, thủ tục hoàn thuế GTGT, quản lý chứng từ hải quan, thuế nhập khẩu/xuất khẩu. | Sai sót tỷ giá ngoại tệ, thủ tục hoàn thuế sai quy định dẫn đến bị treo vốn, không lưu trữ đủ chứng từ XNK. |

1.1. Ngành sản xuất: Giá thành là “tử huyệt”

Ngành sản xuất đòi hỏi công ty kế toán dịch vụ phải có năng lực chuyên sâu về kế toán quản trị chứ không chỉ kế toán tài chính.

- Phân tích: Sai lầm lớn nhất là tính sai giá thành. Việc này xuất phát từ việc công ty kế toán dịch vụ không xây dựng được định mức nguyên vật liệu và tiêu thức phân bổ chi phí gián tiếp hợp lý. Nếu giá thành tính sai, toàn bộ báo cáo lợi nhuận sẽ sai, dẫn đến quyết định kinh doanh sai lầm và rủi ro bị cơ quan thuế bác bỏ chi phí không hợp lý.

1.2. Ngành xây dựng: Rắc rối từ hợp đồng và nghiệm thu

Kế toán xây dựng phức tạp do chu kỳ dự án kéo dài, liên quan đến nhiều bên và nhiều văn bản pháp lý chuyên ngành.

- Phân tích: Công ty kế toán dịch vụ phải am hiểu nguyên tắc ghi nhận doanh thu theo tiến độ hoàn thành (theo hợp đồng). Rủi ro thường gặp là thiếu hồ sơ pháp lý của công trình (giấy phép, dự toán), không khớp giữa bảng kê vật tư, chứng từ, và biên bản nghiệm thu. Một công ty kế toán dịch vụ chuyên nghiệp cần có kinh nghiệm làm việc với các hồ sơ thầu và quyết toán công trình.

Xem thêm: Cách nhận biết công ty kế toán dịch vụ chuyên nghiệp

Tiêu chí lựa chọn công ty kế toán dịch vụ theo ngành nghề

Để đảm bảo an toàn pháp lý, doanh nghiệp không nên chỉ dựa vào chi phí, mà phải áp dụng các tiêu chí sau:

2.1. Kinh nghiệm thực chiến và đội ngũ chuyên trách

Bạn cần một công ty kế toán dịch vụ đã làm chủ được các tình huống đặc thù trong ngành của bạn.

- Hồ sơ năng lực: Yêu cầu xem xét các case study (trường hợp thực tế) mà công ty kế toán dịch vụ đã xử lý thành công trong ngành nghề tương tự (ví dụ: hỗ trợ công ty Xây dựng giải trình quyết toán thành công).

- Đội ngũ chuyên trách: Hỏi rõ kế toán trưởng hoặc chuyên viên phụ trách chính hồ sơ của bạn có kinh nghiệm chuyên sâu về ngành đó hay không. Sự am hiểu của họ về quy trình vận hành thực tế sẽ giúp hạch toán chính xác hơn.

2.2. Hệ thống phần mềm và quy trình phù hợp

Hệ thống của công ty kế toán dịch vụ cần thích ứng được với quy mô và đặc thù ngành.

- Phần mềm chuyên ngành: Đối với ngành sản xuất hoặc xây dựng, phần mềm kế toán cần có module tính giá thành hoặc quản lý dự án mạnh mẽ. Công ty kế toán dịch vụ nên ưu tiên sử dụng các phần mềm có khả năng tùy biến cao.

- Quy trình kiểm soát rủi ro: Đặc biệt với ngành XNK, quy trình của công ty kế toán dịch vụ phải có bước kiểm tra chéo các chứng từ hải quan, hợp đồng ngoại, và hạch toán tỷ giá theo đúng chuẩn mực.

2.3. Điều khoản hợp đồng ràng buộc chuyên môn

Trong hợp đồng, cần thêm các điều khoản cam kết về nghiệp vụ chuyên ngành.

- Cam kết về định mức: Đối với ngành sản xuất, công ty kế toán dịch vụ cần cam kết hỗ trợ xây dựng hoặc tối ưu định mức sản xuất cho doanh nghiệp (nếu đây là một phần của dịch vụ).

- Trách nhiệm giải trình: Đối với ngành xây dựng/XNK, hợp đồng phải quy định rõ trách nhiệm của công ty kế toán dịch vụ trong việc giải trình các vấn đề đặc thù (như tính hợp lý của chi phí nhân công khoán, hồ sơ hoàn thuế GTGT) trước cơ quan thuế.

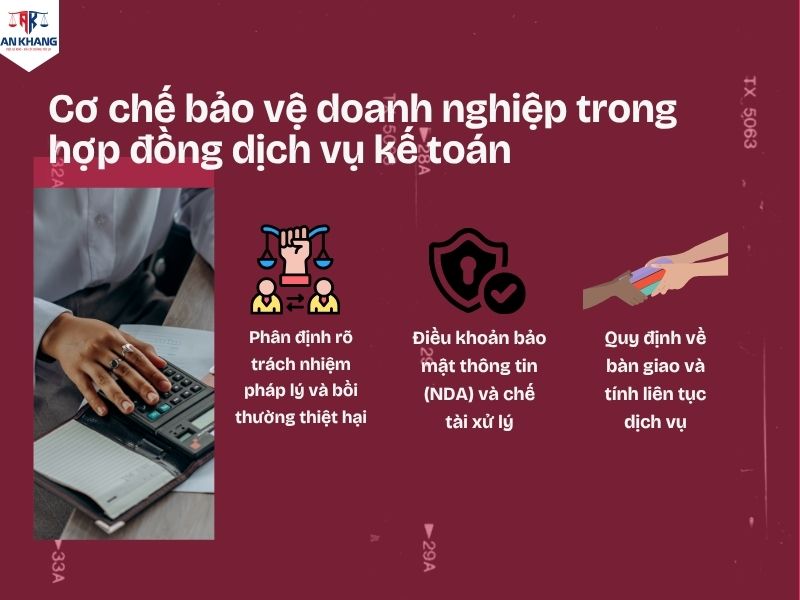

Cơ chế bảo vệ doanh nghiệp trong hợp đồng dịch vụ kế toán

Khi thuê ngoài, doanh nghiệp gần như trao toàn bộ dữ liệu tài chính. Do đó, việc thiết lập cơ chế bảo vệ trong hợp đồng với công ty kế toán dịch vụ là yếu tố bắt buộc để quản trị rủi ro.

3.1. Phân định rõ trách nhiệm pháp lý và bồi thường thiệt hại

Trách nhiệm pháp lý cuối cùng luôn thuộc về Giám đốc doanh nghiệp, nhưng công ty kế toán dịch vụ phải chịu trách nhiệm về sai sót nghiệp vụ của mình.

- Trách nhiệm bồi thường: Hợp đồng phải quy định rõ công ty kế toán dịch vụ cam kết bồi thường thiệt hại nếu doanh nghiệp bị truy thu thuế, phạt chậm nộp, hoặc phạt hành chính do lỗi nghiệp vụ (ví dụ: áp dụng sai luật thuế, kê khai nhầm).

- Mức độ bồi thường: Thỏa thuận về giới hạn bồi thường cần được đàm phán hợp lý, có thể là gấp X lần phí dịch vụ hàng tháng hoặc theo thỏa thuận cụ thể dựa trên mức phạt tối đa có thể xảy ra.

3.2. Điều khoản bảo mật thông tin (NDA) và chế tài xử lý

Bảo mật là ưu tiên hàng đầu khi hợp tác với công ty kế toán dịch vụ.

- NDA bắt buộc: Hợp đồng cần có điều khoản Bảo mật (NDA) quy định rõ các loại thông tin được bảo vệ (dữ liệu khách hàng, giá vốn, chiến lược kinh doanh).

- Thời hạn bảo mật: Điều khoản này phải có hiệu lực kéo dài sau khi hợp đồng kết thúc để đảm bảo dữ liệu không bị rò rỉ trong tương lai.

- Chế tài xử lý: Nên có mức phạt tài chính cụ thể nếu công ty kế toán dịch vụ vi phạm cam kết bảo mật.

3.3. Quy định về bàn giao và tính liên tục dịch vụ

Đảm bảo dữ liệu được bàn giao đầy đủ, kịp thời nếu có sự thay đổi.

- Bàn giao hồ sơ: Hợp đồng phải quy định chi tiết về thời hạn và hình thức bàn giao toàn bộ sổ sách, chứng từ gốc, và dữ liệu phần mềm khi hợp đồng chấm dứt.

- Hỗ trợ quá độ: Công ty kế toán dịch vụ nên cam kết hỗ trợ giải trình hoặc cung cấp thông tin cho đơn vị kế toán mới trong một khoảng thời gian nhất định (ví dụ: 1-3 tháng) để đảm bảo tính liên tục của công việc.

Xem thêm: Checklist 10 điều cần biết trước khi thuê công ty kế toán dịch vụ

Kết luận

Việc lựa chọn công ty kế toán dịch vụ theo ngành nghề là yếu tố then chốt, quyết định sự an toàn và hiệu quả tài chính của doanh nghiệp. Đừng chấp nhận các giải pháp kế toán chung chung. Hãy ưu tiên đối tác có kinh nghiệm thực chiến sâu sắc trong lĩnh vực kinh doanh của bạn.

Để được tư vấn chuyên sâu về dịch vụ kế toán phù hợp với đặc thù ngành nghề của bạn (từ sản xuất, xây dựng đến XNK), và đảm bảo tuân thủ pháp luật thuế Việt Nam một cách tối ưu, hãy liên hệ với đội ngũ chuyên gia của Luật An Khang ngay hôm nay để nhận được sự hỗ trợ đáng tin cậy.