Thời điểm xuất hóa đơn khi cung cấp dịch vụ theo Nghị định 70/2025/NĐ-CP

-

-

18/08/2025

Chia sẻ:

Trong hoạt động kinh doanh dịch vụ, việc xác định thời điểm xuất hóa đơn là vấn đề quan trọng hàng đầu. Đây không chỉ là căn cứ để ghi nhận doanh thu, chi phí mà còn là thời điểm phát sinh nghĩa vụ thuế. Nếu doanh nghiệp lập hóa đơn sai thời điểm, rủi ro không chỉ dừng lại ở việc bị xử phạt hành chính mà còn ảnh hưởng đến quyền lợi của khách hàng, làm mất uy tín và gây khó khăn trong quản trị tài chính.

Để khắc phục những bất cập trước đây, Nghị định 70/2025/NĐ-CP đã sửa đổi, bổ sung Điều 9 Nghị định 123/2020/NĐ-CP, quy định rõ ràng và chi tiết hơn về thời điểm xuất hóa đơn trong lĩnh vực dịch vụ.

Trong bài viết này, Luật An Khang phân tích đầy đủ các quy định mới nhất, kèm ví dụ minh họa thực tiễn, để doanh nghiệp có thể áp dụng chính xác và tránh rủi ro pháp lý.

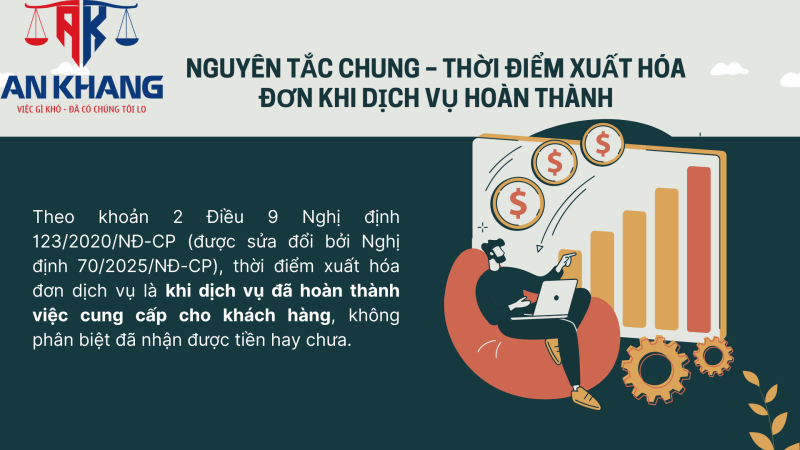

Nguyên tắc chung – Thời điểm xuất hóa đơn khi dịch vụ hoàn thành

Theo khoản 2 Điều 9 Nghị định 123/2020/NĐ-CP (được sửa đổi bởi Nghị định 70/2025/NĐ-CP), thời điểm xuất hóa đơn dịch vụ là khi dịch vụ đã hoàn thành việc cung cấp cho khách hàng, không phân biệt đã nhận được tiền hay chưa.

Điều này có nghĩa là, doanh nghiệp phải lập hóa đơn ngay khi công việc đã kết thúc, sản phẩm dịch vụ đã bàn giao, bất kể khách hàng thanh toán sau đó.

Ví dụ minh họa:

- Công ty A ký hợp đồng dịch vụ vệ sinh tòa nhà trong tháng 7/2025. Ngày 31/7/2025, dịch vụ được nghiệm thu, dù khách hàng thanh toán ngày 10/8/2025 thì thời điểm lập hóa đơn vẫn là 31/7/2025.

- Công ty luật B hoàn tất dịch vụ tư vấn pháp lý cho khách hàng ngày 20/9/2025. Dù khách hàng hẹn 30/9 mới thanh toán, hóa đơn vẫn phải lập ngày 20/9/2025.

Xem thêm: Trình tự, thủ tục xuất hóa đơn giảm thuế GTGT từ 10% xuống 8% theo Nghị định 174/2025/NĐ-CP?

Trường hợp thu tiền trước hoặc trong khi cung cấp dịch vụ

Ngoài nguyên tắc chung, pháp luật quy định rõ:

- Nếu người bán dịch vụ thu tiền trước hoặc trong quá trình thực hiện dịch vụ, thì phải lập hóa đơn ngay tại thời điểm thu tiền.

- Đây là biện pháp để tránh tình trạng doanh nghiệp nhận tiền nhưng không xuất hóa đơn, gây thất thoát thuế.

Ví dụ minh họa:

- Một công ty đào tạo ngoại ngữ thu 100% học phí cho khóa học 3 tháng vào ngày 5/10/2025. Ngay khi thu tiền, công ty phải lập hóa đơn cho toàn bộ học phí, không được chờ đến khi kết thúc khóa học.

- Một công ty tổ chức sự kiện thu 50% phí dịch vụ khi ký hợp đồng ngày 1/11/2025, phần còn lại thu sau khi sự kiện kết thúc. Trong trường hợp này, doanh nghiệp phải lập hóa đơn 50% ngay ngày 1/11/2025 và lập thêm hóa đơn cho 50% còn lại khi sự kiện hoàn thành.

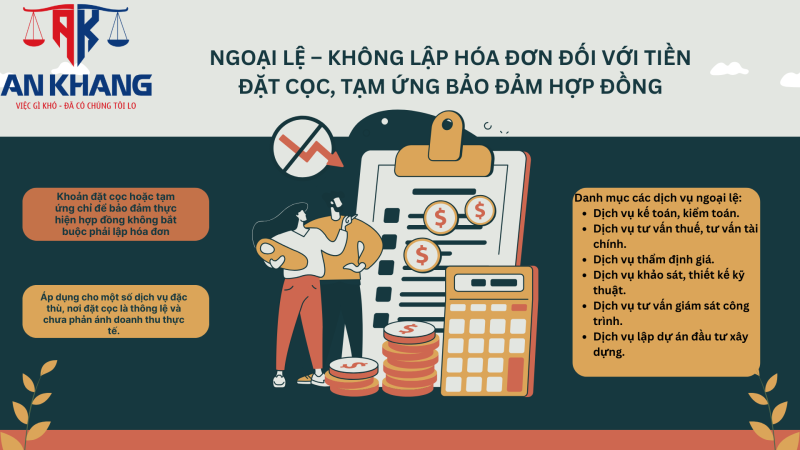

Ngoại lệ – Không lập hóa đơn đối với tiền đặt cọc, tạm ứng bảo đảm hợp đồng

Một điểm mới quan trọng được Nghị định 70/2025/NĐ-CP nhấn mạnh:

- Khoản đặt cọc hoặc tạm ứng chỉ để bảo đảm thực hiện hợp đồng không bắt buộc phải lập hóa đơn, ngoại trừ khi số tiền đó đã trở thành khoản thanh toán chính thức.

- Quy định này áp dụng cho một số dịch vụ đặc thù, nơi đặt cọc là thông lệ và chưa phản ánh doanh thu thực tế.

Danh mục các dịch vụ ngoại lệ:

- Dịch vụ kế toán, kiểm toán.

- Dịch vụ tư vấn thuế, tư vấn tài chính.

- Dịch vụ thẩm định giá.

- Dịch vụ khảo sát, thiết kế kỹ thuật.

- Dịch vụ tư vấn giám sát công trình.

- Dịch vụ lập dự án đầu tư xây dựng.

Ví dụ minh họa:

Một công ty xây dựng ký hợp đồng tư vấn giám sát công trình trị giá 2 tỷ đồng. Khách hàng đặt cọc 200 triệu đồng để giữ hợp đồng. Vì đây chỉ là tiền đặt cọc, công ty chưa phải xuất hóa đơn ngay. Hóa đơn sẽ lập khi khối lượng công việc hoàn thành và được nghiệm thu, hoặc theo từng đợt thanh toán chính thức theo hợp đồng.

Cung cấp dịch vụ nhiều lần, bàn giao từng phần

Đối với hợp đồng cung cấp dịch vụ theo tiến độ, chia thành nhiều giai đoạn hoặc nhiều hạng mục nhỏ, quy định bắt buộc:

- Mỗi lần bàn giao dịch vụ, nhà cung cấp phải lập hóa đơn cho phần giá trị đã hoàn thành.

- Không được dồn tất cả lại cuối kỳ rồi mới lập một hóa đơn chung, trừ khi hợp đồng có điều khoản về kỳ đối soát và pháp luật cho phép.

Ví dụ minh họa:

- Công ty C ký hợp đồng bảo trì hệ thống IT trong 12 tháng, chia thành 4 giai đoạn thanh toán hàng quý. Sau khi kết thúc quý 1, công ty phải lập hóa đơn ngay cho giá trị dịch vụ đã thực hiện, không được chờ đến cuối năm.

- Công ty thiết kế nội thất bàn giao bản vẽ 3D trước, rồi sau đó bàn giao hồ sơ kỹ thuật thi công. Khi đó, cần xuất 2 hóa đơn cho 2 giai đoạn công việc.

Hậu quả nếu xuất hóa đơn sai thời điểm

Nếu doanh nghiệp vi phạm, sẽ phải đối diện với các rủi ro:

- Xử phạt hành chính: Theo Điều 24 Nghị định 125/2020/NĐ-CP (sửa đổi bởi Nghị định 102/2021/NĐ-CP), mức phạt dao động từ 3 – 8 triệu đồng tùy mức độ sai phạm.

- Ảnh hưởng đến kê khai thuế: Nếu hóa đơn bị ghi sai kỳ kê khai, doanh nghiệp có thể mất quyền khấu trừ thuế GTGT đầu vào đúng kỳ hoặc bị truy thu thuế.

- Mất uy tín với khách hàng: Hóa đơn sai khiến khách hàng lo ngại tính hợp pháp, từ chối thanh toán hoặc yêu cầu xuất lại.

- Khó khăn trong quyết toán: Khi cơ quan thuế kiểm tra, hóa đơn sai thời điểm là dấu hiệu rủi ro, dễ bị soi xét và gây phiền hà cho doanh nghiệp.

Xem thêm: Xuất hóa đơn không đúng thời điểm bị phạt bao nhiêu tiền?

Như vậy, Luật An Khang đã chia sẻ đầy đủ và chi tiết cho Quý doanh nghiệp về quy định mới nhất liên quan đến thời điểm xuất hóa đơn dịch vụ theo Nghị định 70/2025/NĐ-CP. Việc tuân thủ đúng quy định không chỉ giúp doanh nghiệp tránh rủi ro bị xử phạt mà còn góp phần xây dựng hệ thống quản trị minh bạch, chuyên nghiệp.

Nếu Quý doanh nghiệp vẫn còn băn khoăn hoặc gặp khó khăn trong quá trình triển khai hóa đơn điện tử, kê khai thuế hay xử lý các tình huống pháp lý phát sinh, Luật An Khang sẵn sàng đồng hành và hỗ trợ với các dịch vụ tư vấn chuyên nghiệp – nhanh chóng – tiết kiệm chi phí.

Bài viết khác