Dịch vụ báo cáo thuế là lựa chọn phổ biến của nhiều doanh nghiệp muốn tối ưu chi phí và chuyên môn. Tuy nhiên, sai sót trong kê khai hoặc hợp tác với nhà cung cấp không đủ năng lực có thể dẫn đến truy thu, phạt hành chính, thậm chí trách nhiệm hình sự trong một số trường hợp.

Bài viết này của Luật An Khang phân tích chi tiết luật quản lý thuế hiện hành, các rủi ro pháp lý liên quan đến dịch vụ báo cáo thuế, hợp đồng và quy trình để doanh nghiệp an tâm khi thuê dịch vụ.

Khung pháp lý hiện hành ảnh hưởng trực tiếp đến dịch vụ báo cáo thuế

Luật Quản lý Thuế (Luật số 38/2019/QH14) là văn bản nền tảng quy định nghĩa vụ, quyền lợi và trách nhiệm của người nộp thuế, cơ quan thuế; các nghị định và thông tư hướng dẫn triển khai (ví dụ Nghị định 126/2020/NĐ-CP, Thông tư 80/2021/TT-BTC) quy định chi tiết thủ tục kê khai, điện tử hóa, kiểm tra, ấn định thuế. Những sửa đổi, bổ sung gần đây (ví dụ một số nội dung liên quan trong Luật sửa đổi 2024) cũng có thể ảnh hưởng tới thủ tục và trách nhiệm liên quan.

Ai chịu trách nhiệm khi hồ sơ thuế sai?

- Người nộp thuế chịu trách nhiệm chính về tính chính xác, trung thực, đầy đủ của hồ sơ thuế mà doanh nghiệp nộp. Đây là trách nhiệm được quy định rõ tại Luật Quản lý Thuế (Điều về trách nhiệm người nộp thuế). Nếu doanh nghiệp ủy quyền cho bên thứ ba thì việc ủy quyền không tự động chuyển nghĩa vụ chịu trách nhiệm trước pháp luật; doanh nghiệp vẫn phải chịu trách nhiệm nếu ủy quyền sai quy định hoặc không giám sát.

- Đại lý thuế / nhà cung cấp dịch vụ báo cáo thuế có thể chịu trách nhiệm hợp đồng với doanh nghiệp (bồi thường theo hợp đồng) nếu chứng minh được lỗi do bên này. Tuy nhiên, trước cơ quan thuế, quyền và nghĩa vụ nộp thuế vẫn thuộc về người nộp thuế và cơ quan thuế áp dụng biện pháp xử phạt/truy thu với người nộp thuế theo Luật và Nghị định xử phạt.

Điều kiện hành nghề của nhà cung cấp dịch vụ báo cáo thuế

Luật Quản lý Thuế quy định hoạt động đại lý thuế; Thông tư 10/2021/TT-BTC hướng dẫn quản lý hành nghề dịch vụ làm thủ tục về thuế, nêu rõ yêu cầu về chứng chỉ hành nghề, nhân sự có chứng chỉ, đăng ký, giấy xác nhận đủ điều kiện kinh doanh. Khi soạn hợp đồng, doanh nghiệp cần kiểm tra: (i) giấy xác nhận của đại lý thuế; (ii) chứng chỉ hành nghề của nhân viên thực hiện; (iii) hồ sơ năng lực và bảo hiểm nghề nghiệp (nếu có).

Rủi ro pháp lý & mức xử phạt: cần biết để phòng tránh

- Sai sót kê khai, nộp muộn, lập hóa đơn sai quy định có thể bị xử phạt theo Nghị định 125/2020/NĐ-CP (xử phạt vi phạm hành chính về thuế, hóa đơn), bao gồm phạt tiền, biện pháp khắc phục hậu quả và trong một số trường hợp truy cứu trách nhiệm hình sự nếu có hành vi gian lận. Doanh nghiệp có thể bị truy thu tiền thuế, tiền chậm nộp, tiền phạt.

- Ngoài ra, các quy định về hóa đơn điện tử, kê khai điện tử, và quyền, trách nhiệm khi giao dịch điện tử cũng được Luật Quản lý Thuế và các Thông tư hướng dẫn quy định chặt chẽ nếu nhà cung cấp dịch vụ không tuân thủ an toàn dữ liệu, doanh nghiệp chịu rủi ro mất chứng từ hay kê khai sai.

Lưu trữ chứng từ, hồ sơ kế toán: thời hạn và quy định cần tuân thủ

Luật Kế toán và Nghị định hướng dẫn (Ví dụ Luật Kế toán 2015 và Nghị định 174/2016/NĐ-CP) quy định thời hạn lưu trữ tài liệu kế toán (5 năm, 10 năm, hoặc vĩnh viễn tùy loại tài liệu). Doanh nghiệp phải đảm bảo chứng từ, tờ khai, báo cáo được lưu trữ đúng thời hạn; hợp đồng với nhà cung cấp phải quy định rõ trách nhiệm lưu trữ và bàn giao chứng từ khi chấm dứt dịch vụ.

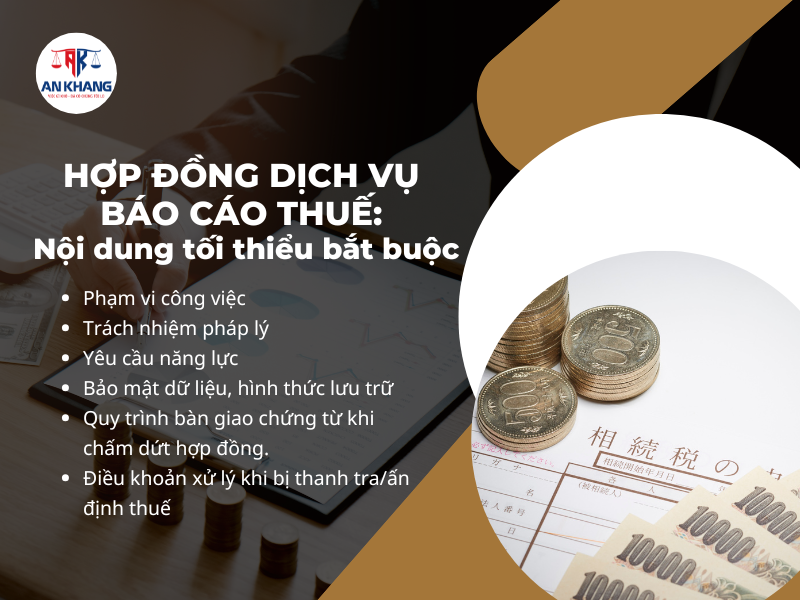

Hợp đồng dịch vụ báo cáo thuế: nội dung tối thiểu bắt buộc

Hợp đồng dịch vụ báo cáo thuế nên quy định rõ:

- Phạm vi công việc (kê khai, nộp, quyết toán, lưu trữ).

- Trách nhiệm pháp lý: ai chịu trách nhiệm khi sai sót; điều kiện bồi thường.

- Yêu cầu năng lực: chứng chỉ, nhân sự thực hiện, cam kết cập nhật pháp luật. (tham chiếu Thông tư 10/2021).

- Bảo mật dữ liệu, hình thức lưu trữ (bản mềm/bản giấy).

- Quy trình bàn giao chứng từ khi chấm dứt hợp đồng.

- Điều khoản xử lý khi bị thanh tra/ấn định thuế (hỗ trợ cung cấp hồ sơ, chịu trách nhiệm phối hợp).

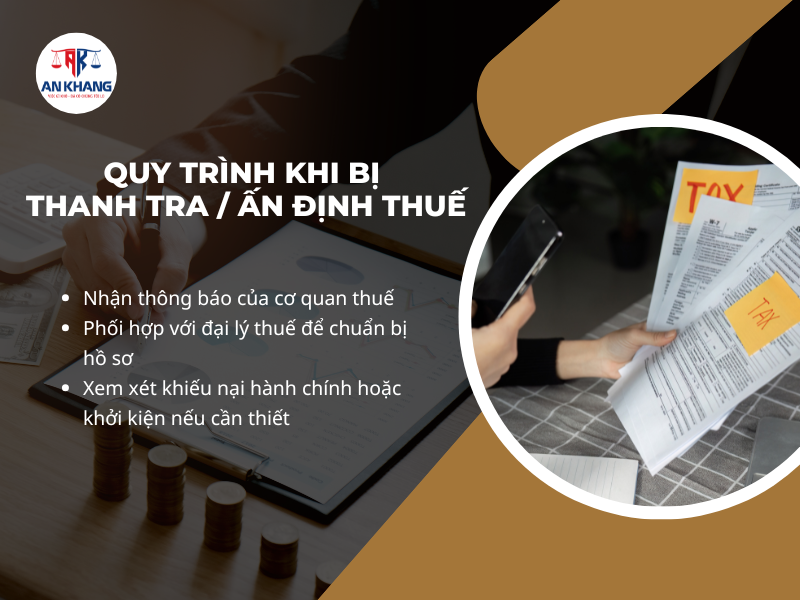

Quy trình khi bị thanh tra / ấn định thuế: bước đi pháp lý cần làm ngay

- Nhận thông báo của cơ quan thuế và đọc kỹ căn cứ, số tiền ấn định; Luật quy định cơ quan thuế phải thông báo lý do, căn cứ ấn định. Doanh nghiệp cần yêu cầu văn bản, sao chép hồ sơ, và làm biên bản phản biện (ghi nhận chứng từ).

- Phối hợp với đại lý thuế để chuẩn bị hồ sơ, nhưng doanh nghiệp cần lưu ý: nếu lỗi do nhà cung cấp, phải giữ bằng chứng hợp đồng, chứng chỉ nhân sự, biên bản bàn giao chứng từ để yêu cầu bồi thường.

- Xem xét khiếu nại hành chính hoặc khởi kiện nếu ấn định không có căn cứ. Hạn chế rủi ro là chuẩn bị hồ sơ, biên bản và lập phương án giải trình trước khi cơ quan thuế kết luận.

Xem thêm: Dịch Vụ Báo Cáo Thuế: Giải Pháp Tối Ưu Cho Doanh Nghiệp Tại Việt Nam

Kết luận

Dịch vụ báo cáo thuế giúp doanh nghiệp tiết kiệm thời gian và chuyên môn — nhưng nghĩa vụ pháp lý chính vẫn thuộc về người nộp thuế; việc chọn đại lý thuế có chứng chỉ, soạn hợp đồng chặt chẽ và lưu trữ chứng từ đầy đủ là biện pháp bảo vệ hiệu quả nhất. Các văn bản trọng yếu bạn cần theo dõi gồm Luật Quản lý Thuế 38/2019, Nghị định hướng dẫn 126/2020, Thông tư 10/2021 (quản lý hành nghề đại lý thuế), Thông tư 80/2021 và Nghị định xử phạt 125/2020. Nếu bạn đang tìm một đối tác uy tín, Luật và Kế toán An Khang luôn sẵn sàng đồng hành, cung cấp giải pháp toàn diện và an toàn. Liên hệ ngay 0936 149 833 để được tư vấn chi tiết và bảo vệ lợi ích hợp pháp của doanh nghiệp bạn.