Chuyển đổi hóa đơn điện tử theo Nghị định 70/2025/NĐ-CP: Hướng dẫn chi tiết từ A-Z

-

-

18/08/2025

Chia sẻ:

Từ khi Nghị định 70/2025/NĐ-CP chính thức có hiệu lực, việc chuyển đổi hóa đơn điện tử và đăng ký sử dụng hóa đơn điện tử đã trở thành yêu cầu bắt buộc đối với hầu hết doanh nghiệp, tổ chức và cá nhân kinh doanh. Quy định mới này giúp đồng bộ quản lý hóa đơn, tăng tính minh bạch, giảm gian lận thuế và thúc đẩy chuyển đổi số trong hoạt động tài chính – kế toán.

Bài viết dưới đây của Luật An Khang sẽ hướng dẫn chi tiết toàn bộ quy trình chuyển đổi hóa đơn điện tử theo đúng quy định, kèm các lưu ý pháp lý quan trọng để doanh nghiệp triển khai thuận lợi và tuân thủ pháp luật.

Vì sao phải chuyển đổi sang hóa đơn điện tử?

- Tuân thủ pháp luật: Hóa đơn giấy sẽ bị loại bỏ hoàn toàn theo quy định tại Nghị định 70/2025/NĐ-CP, trừ một số trường hợp đặc biệt. Việc chuyển đổi sang hóa đơn điện tử giúp doanh nghiệp tránh vi phạm và bị xử phạt hành chính.

- Tiết kiệm chi phí: Giảm đáng kể chi phí in ấn, vận chuyển, bảo quản và lưu trữ hóa đơn giấy. Không cần đầu tư kho lưu trữ vật lý, tối ưu nguồn lực quản lý.

- Tăng tính minh bạch: Dữ liệu hóa đơn được quản lý tập trung và kết nối trực tiếp với Cơ quan thuế, hạn chế gian lận và nâng cao tính chính xác khi kiểm tra, đối chiếu.

- Thuận tiện tra cứu: Doanh nghiệp và khách hàng có thể truy xuất, xem và tải hóa đơn mọi lúc, mọi nơi chỉ với thiết bị có kết nối Internet, tiết kiệm thời gian xử lý.

- Bảo mật và an toàn dữ liệu: Hóa đơn điện tử được ký số bằng chữ ký số hợp lệ, đảm bảo tính toàn vẹn, xác thực và không thể chỉnh sửa sau khi phát hành; dữ liệu được lưu trữ an toàn, giảm nguy cơ mất mát hoặc bị thay đổi trái phép.

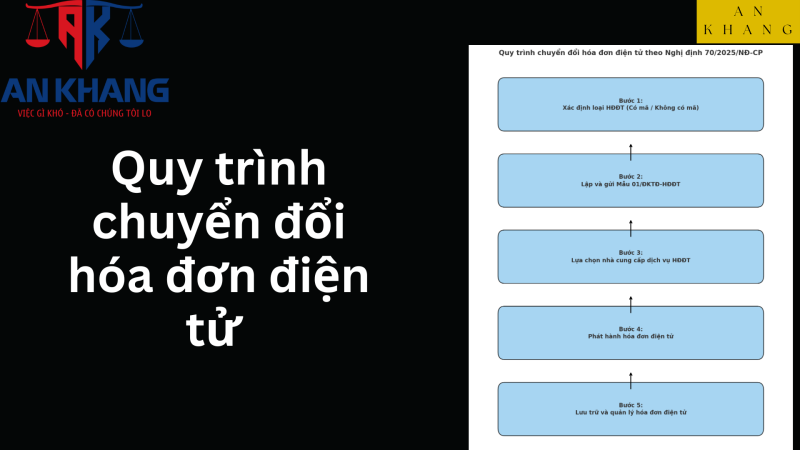

Quy trình chuyển đổi hóa đơn điện tử

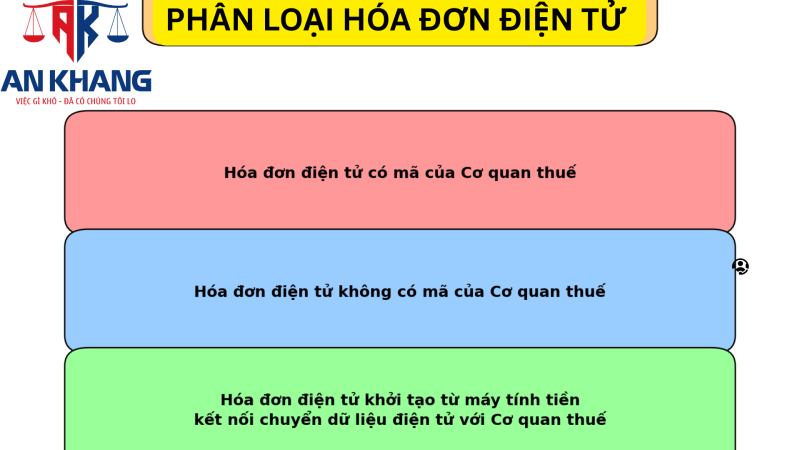

2.1 Xác định loại hóa đơn điện tử áp dụng

Theo Nghị định 123/2020/NĐ-CP được sửa đổi bổ sung bởi Nghị định 70/2025/NĐ-CP, có ba loại HĐĐT:

Hóa đơn điện tử có mã của cơ quan thuế

- Là hóa đơn điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, sau đó gửi lên hệ thống của cơ quan thuế để được cấp mã trước khi gửi cho người mua.

- Mã của cơ quan thuế gồm số giao dịch (dãy số duy nhất) và chuỗi ký tự được tạo tự động dựa trên thông tin của người bán trên hóa đơn.

Hóa đơn điện tử không có mã của cơ quan thuế

- Là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ lập và gửi trực tiếp cho người mua mà không có mã của cơ quan thuế.

- Loại này áp dụng cho các đối tượng đáp ứng điều kiện sử dụng hóa đơn không có mã theo quy định pháp luật.

Hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế

- Là hóa đơn điện tử được khởi tạo ngay khi bán hàng thông qua hệ thống máy tính tiền của tổ chức, cá nhân, sau đó dữ liệu được chuyển đến cơ quan thuế theo định dạng quy định.

- Máy tính tiền ở đây là hệ thống thiết bị điện tử đồng bộ hoặc nhiều thiết bị điện tử kết nối với nhau, có chức năng tính tiền, lưu trữ dữ liệu và quản lý giao dịch bán hàng.

Nếu chưa rõ doanh nghiệp mình thuộc nhóm nào, hãy liên hệ cơ quan thuế quản lý trực tiếp hoặc đối chiếu với tiêu chí tại Điều 91 Luật Quản lý thuế 2019.

2.2 Lập và gửi hồ sơ đăng ký sử dụng HĐĐT

Doanh nghiệp/cá nhân lập Tờ khai đăng ký sử dụng hóa đơn điện tử theo Mẫu 01/ĐKTĐ-HĐĐT (ban hành kèm Nghị định 70/2025).

Cách nộp hồ sơ:

- Nộp trực tuyến tại Cổng thông tin điện tử của Tổng cục Thuế.

- Nộp qua phần mềm hóa đơn điện tử mà doanh nghiệp đang sử dụng (nếu đã tích hợp).

Quy trình chi tiết:

- Chuẩn bị chữ ký số hợp lệ.

- Điền đầy đủ thông tin: loại hóa đơn áp dụng, hình thức truyền dữ liệu, thông tin nhà cung cấp dịch vụ.

- Ký số và gửi tờ khai.

Thời gian phản hồi: Trong vòng 01 ngày làm việc, CQT sẽ gửi Mẫu 01/TB-ĐKĐT thông báo chấp nhận hoặc từ chối.

2.3 Lựa chọn nhà cung cấp dịch vụ HĐĐT

Tiêu chí chọn nhà cung cấp:

- Được Tổng cục Thuế công bố đủ điều kiện.

Hệ thống an toàn, bảo mật, có khả năng sao lưu định kỳ.

Phần mềm dễ sử dụng, tương thích với phần mềm kế toán. - Hỗ trợ nhanh chóng, đặc biệt trong giai đoạn phát hành hóa đơn đầu tiên.

Lưu ý: Chọn nhà cung cấp có kinh nghiệm triển khai đa lĩnh vực để hỗ trợ tối ưu nghiệp vụ đặc thù.

2.4 Phát hành hóa đơn điện tử

Khi đã đăng ký thành công và có phần mềm HĐĐT, doanh nghiệp tiến hành:

- Khởi tạo mẫu hóa đơn điện tử theo quy định tại Nghị định 123/2020/NĐ-CP.

- Đối với HĐĐT có mã CQT: gửi hóa đơn lên hệ thống CQT để cấp mã trước khi gửi khách hàng.

- Đối với HĐĐT không có mã: truyền dữ liệu định kỳ cho CQT đúng thời hạn.

2.5 Lưu trữ và quản lý HĐĐT

Theo Điều 6 Nghị định 123/2020/NĐ-CP và Luật Kế toán:

- Lưu trên phương tiện điện tử như máy chủ, ổ cứng rời, dịch vụ đám mây.

- Thời hạn lưu trữ tối thiểu 10 năm.

- Đảm bảo có thể tra cứu và in ra giấy khi cơ quan chức năng yêu cầu.

- Tuyệt đối không sửa đổi dữ liệu trong thời gian lưu trữ.

Lưu ý quan trọng khi chuyển đổi HĐĐT

- Không sử dụng song song hóa đơn giấy và HĐĐT cho cùng một giao dịch.

- Hủy hóa đơn giấy tồn kho đúng quy định trước khi chuyển đổi.

- Kiểm tra chữ ký số còn hiệu lực trước khi phát hành.

- Phần mềm HĐĐT phải kết nối ổn định với hệ thống CQT.

Việc chuyển đổi hóa đơn điện tử theo Nghị định 70/2025/NĐ-CP giúp doanh nghiệp tuân thủ pháp luật, nâng cao hiệu quả quản lý và giảm chi phí vận hành. Thực hiện đúng 5 bước và tuân thủ đầy đủ quy định sẽ giúp doanh nghiệp triển khai nhanh chóng, an toàn và hiệu quả.

Luật An Khang luôn sẵn sàng đồng hành cùng Quý doanh nghiệp trong mọi khâu – từ tư vấn pháp lý đến triển khai kỹ thuật – để việc chuyển đổi diễn ra suôn sẻ và đúng chuẩn.

Bài viết khác