Trong quá trình vận hành doanh nghiệp, chi phí thuê dịch vụ kê khai thuế là khoản chi thường xuyên và cần thiết. Tuy nhiên, không ít doanh nghiệp khi quyết toán lại bị loại chi phí này vì thiếu chứng từ hợp lệ hoặc hạch toán sai quy định. Điều đó không chỉ làm tăng thuế thu nhập doanh nghiệp phải nộp, mà còn khiến doanh nghiệp bị đánh giá là rủi ro về thuế.

Vậy làm sao để hạch toán chi phí dịch vụ kê khai thuế hợp lý, hợp pháp và được cơ quan thuế chấp nhận? Hãy cùng Luật & Kế toán An Khang tìm hiểu chi tiết qua bài viết sau để tránh những sai lầm đáng tiếc.

Chi phí dịch vụ kê khai thuế có được tính vào chi phí hợp lý không?

Đây là câu hỏi mà hầu hết các doanh nghiệp nhỏ và hộ kinh doanh đều quan tâm. Theo Điều 4 Thông tư 96/2015/TT-BTC, chi phí được trừ khi tính thuế thu nhập doanh nghiệp (TNDN) phải đáp ứng đủ ba điều kiện:

- Phát sinh thực tế liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

- Có đầy đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật;

- Thanh toán không dùng tiền mặt đối với hóa đơn có giá trị từ 20 triệu đồng trở lên.

Vì vậy, chi phí thuê dịch vụ kê khai thuế hoàn toàn được hạch toán hợp lý nếu có đầy đủ hồ sơ chứng minh gồm: hợp đồng dịch vụ, hóa đơn điện tử hợp lệ và chứng từ thanh toán qua ngân hàng. Ngược lại, nếu doanh nghiệp thanh toán bằng tiền mặt hoặc sử dụng hóa đơn không hợp pháp, khoản chi này sẽ bị loại khi quyết toán thuế.

Điều kiện để chi phí kê khai thuế được khấu trừ và công nhận hợp lệ

Để đảm bảo chi phí được cơ quan thuế chấp nhận, doanh nghiệp cần chuẩn bị bộ hồ sơ chứng minh chi phí dịch vụ kế toán – thuế đầy đủ, gồm:

- Hợp đồng dịch vụ kê khai thuế giữa doanh nghiệp và đơn vị cung cấp;

- Hóa đơn dịch vụ hợp pháp (theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC);

- Biên bản nghiệm thu, bàn giao dịch vụ (nếu có);

- Chứng từ thanh toán không dùng tiền mặt nếu giá trị dịch vụ ≥ 20 triệu đồng.

Ngoài ra, đơn vị cung cấp dịch vụ phải có mã ngành nghề kế toán – thuế hợp pháp, được đăng ký trong giấy phép kinh doanh. Nếu thuê dịch vụ từ hộ kinh doanh không xuất hóa đơn, chi phí này sẽ không được khấu trừ thuế GTGT đầu vào theo Điều 14 Thông tư 219/2013/TT-BTC, và dễ bị loại khi kiểm tra.

Căn cứ pháp lý:

- Luật Thuế TNDN 2008 (sửa đổi 2013, 2020)

- Thông tư 96/2015/TT-BTC

- Nghị định 123/2020/NĐ-CP

- Thông tư 78/2021/TT-BTC

Lưu ý: Đối với hóa đơn dịch vụ kế toán – kê khai thuế, doanh nghiệp nên kiểm tra mã số thuế và thông tin đơn vị phát hành trên cổng tra cứu hóa đơn điện tử của Tổng cục Thuế để đảm bảo tính hợp lệ.

Xem thêm: Thời điểm lập hóa đơn là thời điểm phát sinh thuế?

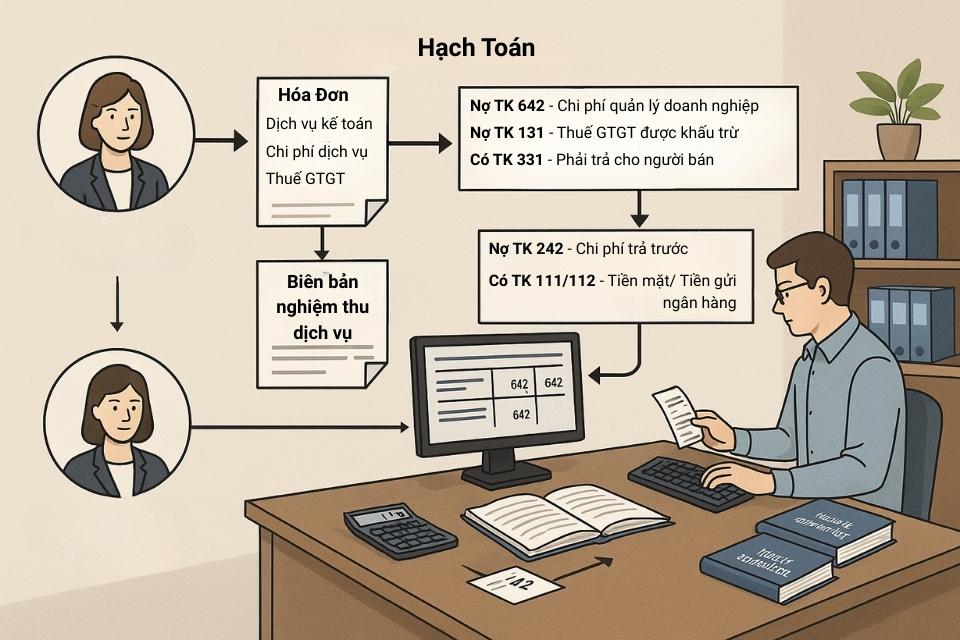

Cách hạch toán chi phí dịch vụ kê khai thuế đúng quy định kế toán

Theo Thông tư 200/2014/TT-BTC (áp dụng cho doanh nghiệp lớn) và Thông tư 133/2016/TT-BTC (áp dụng cho doanh nghiệp nhỏ và vừa), chi phí dịch vụ thuê ngoài như dịch vụ kê khai thuế được hạch toán vào tài khoản chi phí quản lý doanh nghiệp – TK 642.

Cụ thể:

- Khi nhận hóa đơn dịch vụ kế toán – kê khai thuế:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 331 – Phải trả cho nhà cung cấp (hoặc Có TK 111/112 nếu đã thanh toán)

- Khi thanh toán tiền dịch vụ:

Nợ TK 331 / Có TK 112 (hoặc 111)

Trường hợp doanh nghiệp ký hợp đồng trọn gói nhiều tháng, cần phân bổ chi phí theo kỳ kế toán (ví dụ: chi phí 12 tháng sẽ phân bổ mỗi tháng 1/12 giá trị hợp đồng).

Điều này giúp phản ánh đúng chi phí từng kỳ, đồng thời đảm bảo nguyên tắc phù hợp giữa doanh thu và chi phí theo chuẩn mực kế toán số 01.

Xem thêm: Trường hợp nào không phải xuất hóa đơn mới nhất năm 2025?

Các sai sót thường gặp khiến chi phí bị loại khi quyết toán thuế

Dưới đây là những lỗi phổ biến khiến cơ quan thuế loại bỏ chi phí kê khai thuế dù doanh nghiệp thực tế đã chi:

- Thanh toán bằng tiền mặt cho hóa đơn > 20 triệu đồng.

- Thiếu hợp đồng dịch vụ hoặc biên bản nghiệm thu.

- Hóa đơn sai thông tin (tên doanh nghiệp, mã số thuế, địa chỉ).

- Đơn vị cung cấp không hoạt động hoặc bỏ trốn khỏi địa chỉ đăng ký – khiến hóa đơn bị xác định không hợp lệ.

- Không lưu chứng từ thanh toán hoặc email trao đổi công việc – dẫn đến không chứng minh được tính thực tế của dịch vụ.

Theo Điều 16 Nghị định 125/2020/NĐ-CP, hành vi kê khai sai dẫn đến thiếu thuế, hoặc sử dụng hóa đơn không hợp pháp có thể bị phạt từ 10 đến 20 triệu đồng, đồng thời không được tính khoản chi này vào chi phí hợp lý. Vì vậy, doanh nghiệp cần cẩn trọng trong khâu lưu hồ sơ và kiểm tra hóa đơn dịch vụ kê khai thuế.

Xem thêm: Nội dung hóa đơn điện tử: Tất tần tật những điều bạn cần biết ?

Cách chứng minh chi phí dịch vụ hợp lý khi bị kiểm tra thuế

Khi cơ quan thuế kiểm tra hoặc thanh tra, doanh nghiệp phải chứng minh tính thực tế của chi phí kê khai thuế thông qua các hồ sơ sau:

- Hợp đồng dịch vụ và báo giá kèm theo;

- Email, tin nhắn hoặc chứng từ thể hiện việc trao đổi công việc;

- Chứng từ thanh toán, sao kê ngân hàng;

- Báo cáo hoặc biên bản hoàn thành dịch vụ.

Trường hợp thanh toán qua tài khoản cá nhân (do cá nhân đại diện bên cung cấp dịch vụ nhận thay), doanh nghiệp cần giải trình rõ mục đích thanh toán và bổ sung xác nhận từ đơn vị cung cấp để tránh bị loại chi phí. Luật & Kế toán An Khang khuyến nghị :Doanh nghiệp nên lưu hồ sơ chi phí tối thiểu 10 năm (theo Luật Kế toán 2015), bao gồm cả bản điện tử và bản in, để sẵn sàng xuất trình khi cần.

Xem thêm: Phương thức chuyển dữ liệu hóa đơn điện tử theo bảng tổng hợp

Kết luận

Chi phí dịch vụ kê khai thuế là khoản chi hoàn toàn được công nhận hợp lý, nhưng chỉ khi doanh nghiệp đầy đủ hóa đơn, hợp đồng và chứng từ thanh toán hợp pháp. Việc hạch toán đúng theo chuẩn kế toán và quy định thuế hiện hành không chỉ giúp doanh nghiệp tiết kiệm thuế TNDN, mà còn giảm rủi ro bị phạt hoặc loại chi phí khi quyết toán.

Nếu bạn còn băn khoăn về cách lập hồ sơ, chứng từ, hay hạch toán chi phí dịch vụ thuê ngoài sao cho hợp lý, hãy liên hệ ngay với Luật & Kế toán An Khang qua hotline 0936 149 833 để được tư vấn chi tiết. Đội ngũ chuyên gia thuế – kế toán giàu kinh nghiệm của chúng tôi sẽ giúp doanh nghiệp bạn kê khai thuế và hạch toán chi phí chuẩn pháp lý, an toàn và tối ưu nhất.