Nghị quyết 198 – Danh sách đối tượng được miễn thuế theo quy định mới nhất

-

-

12/08/2025

Chia sẻ:

Trong bối cảnh kinh tế tư nhân đang đóng vai trò ngày càng quan trọng trong sự phát triển của Việt Nam, Quốc hội đã ban hành Nghị quyết 198/2025/QH15 nhằm tạo ra các cơ chế và chính sách đặc biệt thúc đẩy khu vực này.

Một trong những điểm nổi bật nhất của Nghị quyết là chính sách miễn thuế cho nhiều nhóm đối tượng, đi kèm với việc cung cấp miễn phí dịch vụ tư vấn pháp lý về thuế cho doanh nghiệp nhỏ, siêu nhỏ và hộ kinh doanh.

Đây không chỉ là sự hỗ trợ về tài chính, mà còn là bước đi quan trọng nhằm nâng cao năng lực quản trị và tính tuân thủ pháp luật của các chủ thể kinh doanh.

Đối tượng được miễn thuế theo Nghị quyết 198

Điều 10 Nghị quyết 198/2025/QH15 đưa ra hệ thống chính sách miễn, giảm thuế, phí và lệ phí nhằm hỗ trợ doanh nghiệp, giảm áp lực tài chính và khuyến khích đổi mới sáng tạo. Những quy định tại Nghị quyết 198 không chỉ giúp doanh nghiệp tiết kiệm chi phí mà còn tạo động lực phát triển bền vững.

Thứ nhất, Nghị quyết 198 quy định miễn thuế thu nhập doanh nghiệp (TNDN) trong 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo đối với phần thu nhập từ hoạt động khởi nghiệp đổi mới sáng tạo.

Chính sách này áp dụng cho doanh nghiệp khởi nghiệp sáng tạo, công ty quản lý quỹ đầu tư khởi nghiệp sáng tạo và tổ chức trung gian hỗ trợ khởi nghiệp, giúp họ tập trung vốn vào nghiên cứu, phát triển trong giai đoạn đầu.

Thứ hai, theo Nghị quyết 198, khoản thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần hoặc phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo sẽ được miễn cả thuế TNCN và TNDN. Điều này thúc đẩy dòng vốn đầu tư vào các dự án khởi nghiệp, tạo sự sôi động cho thị trường vốn.

Thứ ba, Nghị quyết 198 còn cho phép miễn thuế TNCN trong 02 năm và giảm 50% trong 04 năm tiếp theo đối với thu nhập từ tiền lương, tiền công của chuyên gia, nhà khoa học làm việc tại doanh nghiệp khởi nghiệp sáng tạo, trung tâm nghiên cứu, trung tâm đổi mới sáng tạo hoặc các tổ chức trung gian hỗ trợ khởi nghiệp. Chính sách này góp phần thu hút nhân tài và giảm gánh nặng chi phí nhân sự chất lượng cao.

Thứ tư, theo quy định của Nghị quyết 198, doanh nghiệp nhỏ và vừa được miễn thuế TNDN trong 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu. Đây là cơ hội để các DNNVV ổn định hoạt động, nâng cao năng lực cạnh tranh và mở rộng thị trường.

Thứ năm, Nghị quyết 198 khuyến khích doanh nghiệp lớn đào tạo và đào tạo lại nguồn nhân lực cho các doanh nghiệp nhỏ và vừa tham gia chuỗi cung ứng. Khoản chi này sẽ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Thứ sáu, từ ngày 01/01/2026, hộ kinh doanh và cá nhân kinh doanh sẽ không áp dụng phương pháp khoán thuế mà chuyển sang phương pháp kê khai theo Luật Quản lý thuế, giúp minh bạch nghĩa vụ thuế và phản ánh chính xác kết quả kinh doanh.

Thứ bảy, Nghị quyết 198 quy định chấm dứt thu lệ phí môn bài từ 01/01/2026, giảm gánh nặng chi phí cố định cho doanh nghiệp và hộ kinh doanh.

Cuối cùng, các tổ chức, cá nhân sẽ được miễn phí, lệ phí khi cấp lại hoặc đổi giấy tờ trong quá trình sắp xếp, tổ chức lại bộ máy nhà nước, giúp giảm chi phí hành chính khi có sự thay đổi thông tin pháp lý bắt buộc.

Xem thêm: Cập nhật Thuế GTGT mới: Doanh nghiệp cần lưu ý gì để tránh rủi ro về thuế?

Đối tượng được hưởng dịch vụ tư vấn pháp lý về thuế miễn phí

Ngoài ưu đãi về thuế, khoản 2 Điều 13 Nghị quyết 198/2025/QH15 còn dành sự hỗ trợ đặc biệt về tư vấn pháp lý. Cụ thể, Nhà nước sẽ cung cấp miễn phí các dịch vụ tư vấn pháp lý, đào tạo về quản trị doanh nghiệp, kế toán, thuế, nhân sự cho:

- Doanh nghiệp nhỏ

- Doanh nghiệp siêu nhỏ

- Hộ kinh doanh

- Cá nhân kinh doanh

Chính sách này giúp các chủ thể kinh doanh nâng cao hiểu biết pháp luật, hạn chế rủi ro vi phạm và tăng khả năng quản trị nội bộ.

Trong thực tế, nhiều doanh nghiệp nhỏ và hộ kinh doanh chưa có bộ phận pháp chế hoặc kế toán chuyên nghiệp, do đó, việc được tư vấn miễn phí sẽ giảm thiểu đáng kể sai sót trong kê khai, nộp thuế và tuân thủ nghĩa vụ pháp luật.

Cơ quan có thẩm quyền thực hiện miễn thuế

Theo khoản 5 Điều 18 Luật Quản lý thuế 2019, cơ quan quản lý thuế là đơn vị duy nhất có thẩm quyền thực hiện việc miễn thuế, giảm thuế, xóa nợ thuế, miễn tiền chậm nộp, gia hạn nộp thuế và hoàn thuế. Cơ quan này có trách nhiệm:

- Tổ chức thực hiện quản lý thu thuế và các khoản thu khác thuộc ngân sách nhà nước.

- Tuyên truyền, hướng dẫn và giải thích quy định pháp luật về thuế cho người nộp thuế.

- Giải quyết khiếu nại, tố cáo liên quan đến thuế.

- Công khai thủ tục thuế và mức thuế phải nộp của hộ, cá nhân kinh doanh.

Như vậy, để được hưởng ưu đãi miễn, giảm thuế theo Nghị quyết 198, doanh nghiệp và cá nhân cần làm việc trực tiếp với cơ quan thuế quản lý nơi đăng ký kinh doanh hoặc trụ sở chính.

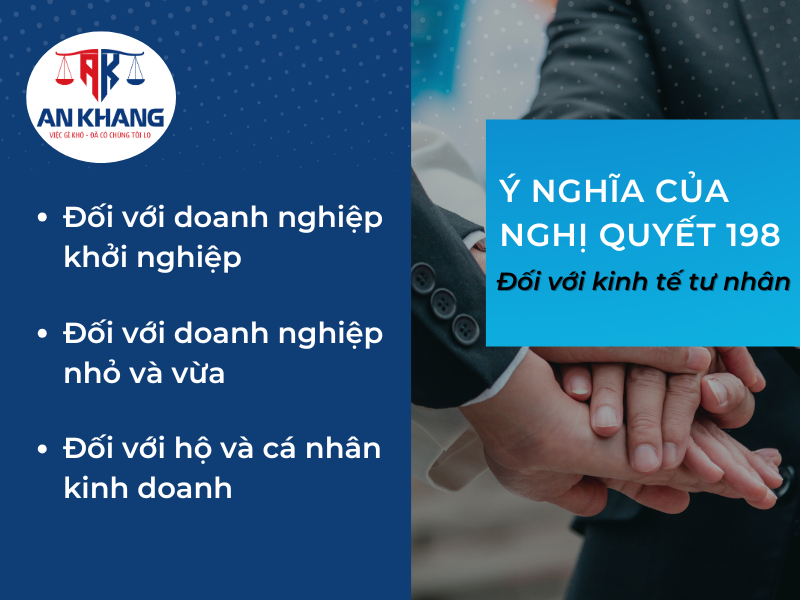

Ý nghĩa của Nghị quyết 198 đối với kinh tế tư nhân

Chính sách miễn thuế và hỗ trợ pháp lý của Nghị quyết 198 không chỉ giảm chi phí vận hành mà còn tạo nền tảng pháp lý thuận lợi cho sự phát triển lâu dài của kinh tế tư nhân. Cụ thể:

- Đối với doanh nghiệp khởi nghiệp: Giảm áp lực tài chính, khuyến khích đổi mới sáng tạo, thu hút đầu tư.

- Đối với doanh nghiệp nhỏ và vừa: Tăng khả năng cạnh tranh, mở rộng cơ hội hợp tác, đặc biệt trong chuỗi cung ứng.

- Đối với hộ và cá nhân kinh doanh: Giảm gánh nặng thuế, đồng thời nâng cao tính minh bạch và tuân thủ pháp luật.

Xem thêm: Luật Thuế Thu nhập doanh nghiệp 2025 – 10 điểm mới quan trọng doanh nghiệp cần biết

Nghị quyết 198/2025/QH15 là bước tiến quan trọng trong chính sách phát triển kinh tế tư nhân tại Việt Nam, đặc biệt ở hai khía cạnh: miễn, giảm thuế và hỗ trợ tư vấn pháp lý miễn phí.

Doanh nghiệp và cá nhân kinh doanh cần nắm rõ điều kiện áp dụng, thời gian miễn giảm và liên hệ cơ quan thuế để đảm bảo quyền lợi.

Nếu cần hỗ trợ chi tiết về hồ sơ, thủ tục và cách áp dụng chính sách, hãy liên hệ ngay Luật An Khang – 0936 149 833 để được tư vấn chuyên sâu.

Bài viết khác