Xuất hóa đơn kèm bảng kê chi tiết cho dịch vụ vận tải – Quy định mới nhất theo Công văn 10500

-

Lê Khắc Dũng

Lê Khắc Dũng -

12/08/2025

Chia sẻ:

Trong hoạt động vận tải, việc xuất hóa đơn là nghĩa vụ bắt buộc đối với mọi giao dịch cung cấp dịch vụ. Tuy nhiên, thực tế cho thấy một doanh nghiệp vận tải có thể thực hiện hàng chục chuyến trong một ngày, nếu lập hóa đơn riêng cho từng chuyến sẽ mất nhiều thời gian và công sức.

Do đó, nhiều đơn vị băn khoăn liệu có thể gộp nhiều chuyến vào một hóa đơn kèm bảng kê chi tiết hay không. Quy định này đã được pháp luật cho phép, thể hiện tại Nghị định 123/2020/NĐ-CP, Nghị định 70/2025/NĐ-CP và hướng dẫn cụ thể tại Công văn 10500/CCTKV.XVI-QLDN1 năm 2025.

Bài viết dưới đây, Luật An Khang sẽ phân tích căn cứ pháp lý, điều kiện áp dụng, cách lập và những lưu ý khi xuất hóa đơn kèm bảng kê trong lĩnh vực vận tải.

Việc xuất hóa đơn cho dịch vụ vận tải cần được thực hiện đúng thời điểm, đúng nội dung và phù hợp với quy định kê khai thuế để tránh sai sót trong hồ sơ kế toán. Nếu doanh nghiệp cần hỗ trợ xử lý hóa đơn, kê khai và lập báo cáo thuế chính xác, hãy liên hệ Luật An Khang để được tư vấn dịch vụ kế toán thuế chuyên nghiệp!

Căn cứ pháp lý và phạm vi áp dụng

Quy định tại điểm a khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP (được sửa đổi bởi điểm b khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP) nêu rõ: khi xuất hóa đơn, người bán phải thể hiện đầy đủ các thông tin gồm tên dịch vụ, đơn vị tính, số lượng, đơn giá, thành tiền chưa thuế, thuế suất, số tiền thuế và tổng số tiền thanh toán.

Đối với dịch vụ vận tải, xuất hóa đơn bắt buộc phải ghi kèm biển kiểm soát phương tiện và hành trình di chuyển (điểm đi – điểm đến) để đảm bảo tính chính xác và minh bạch.

Trong trường hợp vận tải hàng hóa qua nền tảng số hoặc thương mại điện tử, khi xuất hóa đơn cần bổ sung thông tin tên hàng hóa và thông tin người gửi, bao gồm tên, địa chỉ, mã số thuế hoặc số định danh. Đây là yêu cầu quan trọng để cơ quan thuế có thể quản lý đúng doanh thu và phòng tránh gian lận.

Theo điểm a.3 khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP, một số loại hình dịch vụ đặc thù như vận tải được phép xuất hóa đơn sau khi đã đối soát dữ liệu và kèm theo bảng kê chi tiết. Bảng kê này phải được lưu trữ cùng hóa đơn, đồng thời trên hóa đơn cần ghi rõ “kèm theo bảng kê số…, ngày… tháng… năm…”.

Công văn 10500/CCTKV.XVI-QLDN1 năm 2025 cũng hướng dẫn cụ thể rằng, nếu doanh nghiệp vận tải phát sinh nhiều chuyến trong cùng một ngày và đáp ứng đầy đủ điều kiện tại Nghị định 70/2025/NĐ-CP, thì có thể xuất hóa đơn gộp kèm một bảng kê cho toàn bộ các chuyến. Đây là giải pháp vừa tiết kiệm thời gian, vừa đảm bảo đúng quy định pháp luật và phù hợp với thực tiễn hoạt động kinh doanh.

Điều kiện và nguyên tắc lập hóa đơn kèm bảng kê

Để áp dụng hình thức này, doanh nghiệp cần tuân thủ đầy đủ các yêu cầu:

- Thuộc đối tượng được phép: chỉ áp dụng với doanh nghiệp cung cấp dịch vụ vận tải đáp ứng điều kiện theo điểm a.3 khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP.

- Thông tin bắt buộc trên bảng kê: gồm số thứ tự, biển số xe, hành trình từng chuyến, số lượng (số chuyến hoặc khối lượng hàng hóa), đơn giá, thành tiền, thuế suất và tiền thuế (nếu áp dụng).

- Tổng cộng trên bảng kê phải khớp với số tiền ghi trên hóa đơn.

- Lập cùng ngày với hóa đơn và lưu trữ song song để phục vụ đối chiếu.

- Bảng kê và hóa đơn phải liên kết thông tin: hóa đơn ghi rõ số bảng kê, ngày lập bảng kê; bảng kê ghi rõ số hóa đơn, ngày lập hóa đơn.

Nguyên tắc này không chỉ đảm bảo tính hợp pháp của chứng từ mà còn giúp doanh nghiệp dễ dàng quản lý doanh thu, kiểm tra nội bộ và giải trình khi cơ quan thuế yêu cầu.

Xem thêm: Xuất hóa đơn – Quy định về số tiền tối thiểu theo pháp luật mới nhất

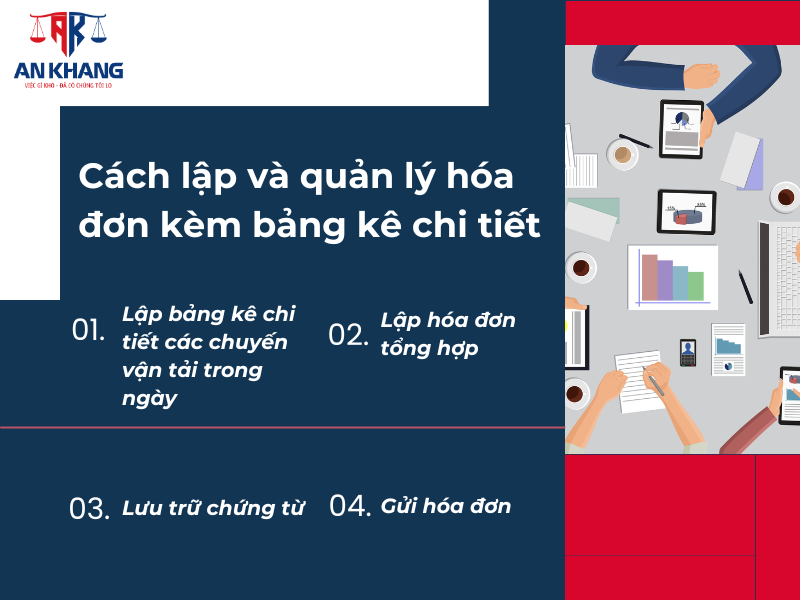

Cách lập và quản lý hóa đơn kèm bảng kê chi tiết

Khi lập xuất hóa đơn kèm bảng kê cho dịch vụ vận tải, doanh nghiệp nên tuân thủ quy trình sau:

Bước 1 – Lập bảng kê chi tiết các chuyến vận tải trong ngày

Ghi đầy đủ thông tin từng chuyến: biển số xe, hành trình, số lượng, đơn giá, thành tiền. Nếu là vận tải hàng hóa, bổ sung tên hàng, thông tin người gửi. Cuối bảng kê tính tổng cộng tiền dịch vụ, thuế suất và tiền thuế. Người lập ký tên và ghi rõ ngày lập.

Bước 2 – Lập hóa đơn tổng hợp

Trên phần “Tên hàng hóa, dịch vụ” ghi rõ: “Dịch vụ vận tải kèm bảng kê chi tiết số… ngày… tháng… năm…”. Các cột đơn vị tính, số lượng, đơn giá, thành tiền, thuế suất, tiền thuế, tổng tiền phải khớp với bảng kê.

Bước 3 – Lưu trữ chứng từ

Hóa đơn và bảng kê được lưu trữ cùng nhau theo quy định của Luật Kế toán và Luật Quản lý thuế. Nếu sử dụng hóa đơn điện tử, bảng kê cũng nên được số hóa và lưu trên hệ thống.

Bước 4 – Gửi hóa đơn

Nếu là hóa đơn điện tử có mã của cơ quan thuế, doanh nghiệp cần gửi dữ liệu hóa đơn lên cơ quan thuế để cấp mã, sau đó gửi cho khách hàng.

Việc quản lý chặt chẽ từ khâu lập đến khâu lưu trữ không chỉ đảm bảo tuân thủ pháp luật mà còn giúp doanh nghiệp chủ động kiểm soát thông tin, tránh sai sót khi đối soát hoặc thanh tra.

Lợi ích, rủi ro và khuyến nghị khi áp dụng xuất hóa đơn

Lợi ích:

- Tiết kiệm thời gian lập chứng từ, đặc biệt với doanh nghiệp có nhiều chuyến/ngày.

- Giảm rủi ro sai sót khi lập nhiều hóa đơn riêng lẻ.

- Quản lý tập trung và thuận tiện hơn cho đối soát doanh thu.

Rủi ro nếu không tuân thủ hình thức xuất hóa đơn:

- Bị cơ quan thuế coi là hóa đơn không hợp lệ nếu thiếu thông tin bắt buộc hoặc số liệu không khớp.

- Nguy cơ bị phạt vi phạm hành chính về hóa đơn theo Nghị định 125/2020/NĐ-CP, với mức phạt có thể lên đến 20 triệu đồng.

Khuyến nghị:

- Luôn rà soát tính đầy đủ của thông tin trên bảng kê và hóa đơn trước khi phát hành.

- Sử dụng phần mềm quản lý hóa đơn điện tử có chức năng lập bảng kê để giảm lỗi thủ công.

- Đào tạo nhân viên kế toán nắm chắc quy định về xuất hóa đơn kèm bảng kê đối với dịch vụ vận tải.

Xem thêm: Hướng dẫn đăng ký sử dụng hóa đơn điện tử theo quy định mới nhất

Hình thức xuất hóa đơn kèm bảng kê chi tiết cho dịch vụ vận tải là giải pháp hợp pháp, hiệu quả và phù hợp với đặc thù ngành, miễn là doanh nghiệp đáp ứng điều kiện pháp lý theo Nghị định 70/2025/NĐ-CP và hướng dẫn tại Công văn 10500.

Việc áp dụng đúng phương thức xuất hóa đơn không chỉ giúp giảm tải công việc mà còn nâng cao tính minh bạch và khả năng quản lý tài chính. Doanh nghiệp cần chú ý lập bảng kê và hóa đơn đồng bộ, khớp số liệu, lưu trữ đầy đủ để sẵn sàng cung cấp khi cơ quan thuế kiểm tra.

Nếu bạn cần hỗ trợ tư vấn hoặc triển khai hệ thống hóa đơn điện tử kèm bảng kê đúng chuẩn pháp luật, hãy liên hệ Luật An Khang – 0936 149 833 để được hỗ trợ chi tiết.

Bài viết khác